Alta Fox Capital《The Makings of a MultiBagger》

有启发的投资机会:Wingstop(鸡翅联营)、Celsius Holdings (功能饮料)、Five Below(针对青少年及其父母的硬折扣时尚和日用线下零售)、Games Workshop(战锤 40K战棋模型及 IP 运营)、Pro Medicus (云端医学影像处理软件)、Jumbo Interactive(在线彩票分销及 SaaS 平台)

这份报告是由 Alta Fox Capital 对五年(2015年6月至2020年6月)表现最佳的 104 只股票(即“多倍股”,Multibagger)进行的深度定量和定性分析。以下是核心事实与观点的梳理:

一、 定量核心事实与数据

筛选标准与样本规模

样本数量:该研究筛选并详细分析了 104 家市值1.5 亿- 100 亿美元的北美、西欧和澳大利亚公司 。

流动性要求:日均交易额必须超过 20 万美元,排除了大量无法进行机构投资的小微僵尸股 ()。 回报门槛:入选公司的 5 年股东总回报率(TSR)必须大于 350% 。 基本面要求:过去 12 个月的 EBITDA 为正,且最新财年营收实现同比正增长 。这一标准直接剔除了那些纯粹依靠概念炒作、处于极早期亏损阶段或濒临破产的投机性标的。

Alta Fox 在筛选 104 家“多倍股”样本公司时,确实明确排除了能源(Energy)、材料(Materials)和金融(Financials/FIG)行业 。该研究将搜索范围限制在六大广泛行业:技术、医疗保健、非必需消费品、工业、必需消费品和通信 。

回报表现对比

基准对比:标准普尔 500 指数在同期(2015年6月至2020年6月)的回报率为 55.45% 。

样本均值:入选 104 只股票的平均回报率高达 922% 。

表现之最:表现最好的股票是 Zynex Medical (ZYXI),回报率达到 9,199% 。

财务增长指标

营收与利润:从 2015 财年到 2019 财年,样本公司的营收中位数增长了 113%,EBITDA 中位数增长了 137% 。

复合年增长率(CAGR):营收增长率的中位数(50% 分位数)为 20.88%,EBITDA 增长率的中位数为 28.19% 。

利润率提升:毛利率中位数从 46.40% 提升至 49.19%;EBITDA 利润率中位数从 10.22% 大幅提升至 17.75% 。

回报驱动因素分析

平均驱动力:从平均值来看,EBITDA 增长贡献了 59.82% 的回报,估值倍数扩张贡献了 44.78% 。

中值视角:然而从中位数来看,估值倍数扩张的作用更为显著,贡献了 65.71% 的回报,而 EBITDA 增长贡献了 33.65% 。

报告主要使用 EBITDA 作为营业利润的衡量标准 。

中位数增长率(总计):从 2015 财年到 2019 财年,样本公司的 EBITDA 增长中位数为 137% 。

中位数复合年增长率(CAGR):EBITDA 的复合年增长率中位数为 28.19% (

分布情况:EBITDA CAGR 的前 25% 分位数公司增长率达到了 44.53%,而 75% 分位数的公司增长率为 17.96% 。

对回报的贡献(TSR Drivers):

平均值:EBITDA 增长对总股东回报(TSR)的平均贡献率为 59.82% 。

中位数:EBITDA 增长对 TSR 的中位数贡献率为 33.65% 。

报告对比了 2015 年 6 月与 2020 年 6 月的估值水平 :

市盈率(NTM P/E)倍数增长:

中位数从 17.57x 扩张至 42.90x 。

倍数增长的中位数为 144.13% 。

EBITDA 倍数(NTM EBITDA)增长:

中位数从 10.26x 扩张至 24.79x 。

倍数增长的中位数为 141.62% 。

营收倍数(NTM Revenue)增长:

中位数从 1.68x 扩张至 5.53x 。

倍数增长的中位数为 229.17% 。

对回报的贡献(TSR Drivers):

平均值:估值倍数扩张对 TSR 的平均贡献率为 44.78% 。

中位数:估值倍数扩张对 TSR 的中位数贡献率为 65.71% 。

股息影响:股息对回报的影响极小,平均仅贡献 1.63%,仅有两家公司的股息贡献超过 10% 。

估值水平变化

NTM 营收倍数:中位数从 2015 年的 1.68x 扩张至 2020 年的 5.53x,增长 229% 。

NTM EBITDA 倍数:中位数从 10.26x 扩张至 24.79x,增长 141.62% 。

NTM 市盈率(P/E):中位数从 17.57x 扩张至 42.90x 。

二、 定性核心观点与洞察

高胜率行业与地区分布

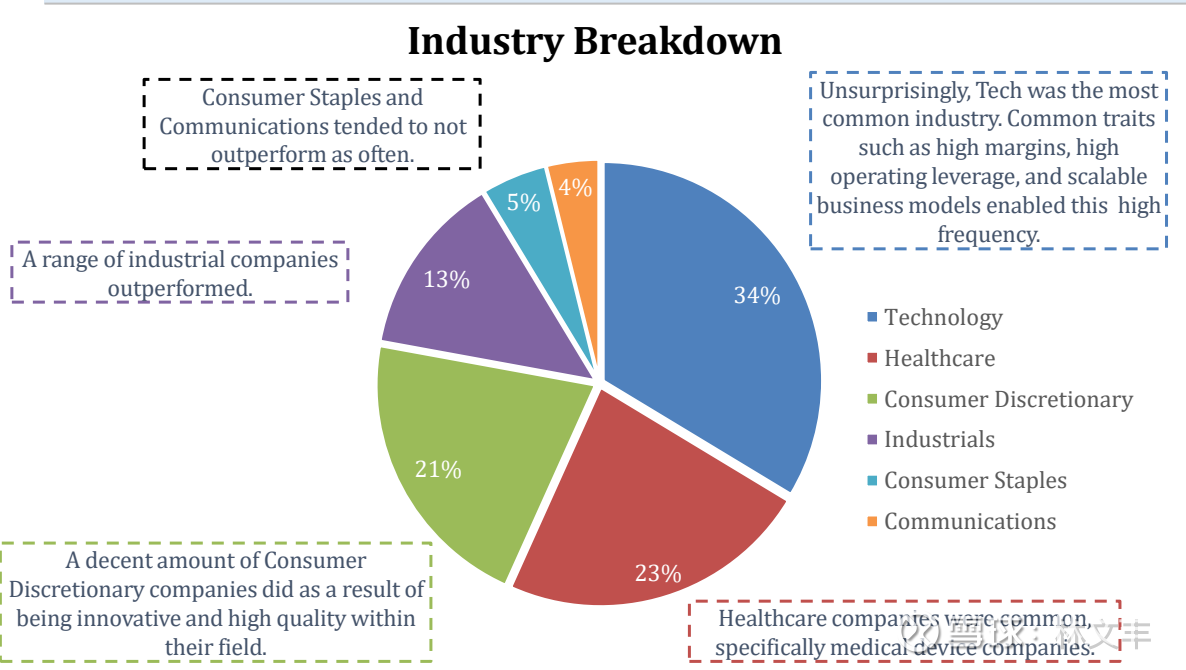

行业特征:技术(Technology)和医疗保健(Healthcare)行业严重占比高。技术行业占比 33.65%,医疗占比 23.08% 。这些行业具有低边际成本、高毛利、高运营杠杆和可扩展商业模式的特点 。

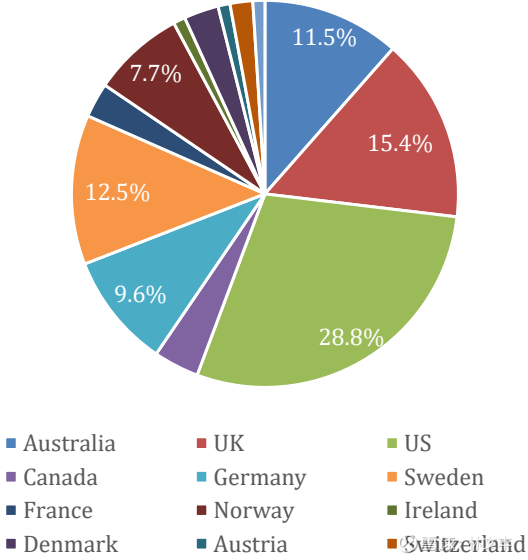

地区偏好:虽然美国公司占比最高(28.8%),但相对于可投资而言,美国实际上是比例低的。澳大利亚、英国、瑞典、德国和挪威则显著比例高 。

核心商业特质

护城河与准入壁垒:80% 的多倍股拥有中等至高水平的行业准入壁垒 。

竞争优势:91% 的公司被评定为相对于竞争对手具有中等至高水平的竞争优势 。

财务健康:88% 的胜出者在研究初期(2015年6月)就处于财务健康状态,而非陷入困境的周转股 。

增长算法的核心动力

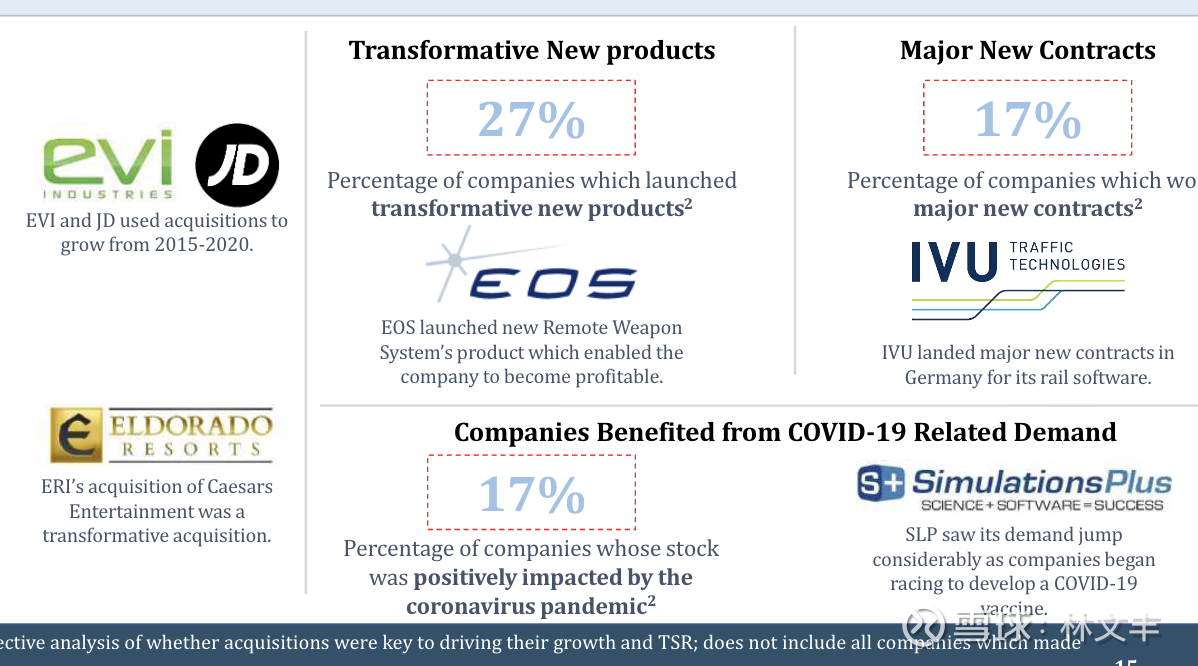

并购(M&A):56% 的公司将并购视为增长的核心关键,其中 19% 进行了“转型式”的并购(例如 Eldorado Resorts 收购 Caesars Entertainment) 。

创新与合同:27% 的公司推出了转型式的新产品(如 EOS 推出的远程武器系统),17% 的公司赢得了重大新合同(如 IVU 获得的铁路软件合同) 。

在 Alta Fox Capital 的这份研究中,56% 的公司被认定为采取了 “买入并整合”(Buy-and-Build) 策略,这并非一个笼统的描述,而是通过其“增长算法”(Growth Algorithms)框架进行了具体的定量与定性定义。

以下是报告定义这些公司属于该策略的具体维度:

并购被识别为“核心增长驱动力”(Core Growth Key)

报告在分析每家公司的增长路径时,会判定其增长是主要源于内生(Organic)还是外生(Inorganic)。当满足以下情况时,公司会被打上 M&A 标签:

频率与持续性:公司表现出“连续收购者”(Serial Acquirer)的特征,即在五年研究期内频繁进行互补性收购。

资本配置重心:管理层在致股东信或电话会议中,明确将并购列为公司资本分配的首选,且大部分自由现金流或融资被用于收购资产。

定义中的两种具体模式

在 56% 的占比中,Alta Fox 进一步将其细分为两个子类别,以此来精准定义其策略属性:

外延式整合/平台型(Roll-up / Platform):这是最典型的“买入并整合”。定义为公司作为“平台”,在碎片化的市场中不断收购小型家族企业或竞争对手。通过统一的后端系统、品牌和分销网络进行整合,实现规模效应。

转型式并购(Transformational M&A):这属于 56% 中的一个特例(约占总样本的 19%)。定义为公司通过一次或极少数几次“巨量”收购,彻底改变了公司的体量、业务结构或市场地位。

Alta Fox 定义这一策略的核心在于其非线性增长的财务特征:

估值倍数差(Multiple Arbitrage):这些公司通常以较低的倍数(如 5-8 倍 EBITDA)买入私有公司或小型资产,而其母公司(平台)在公开市场以较高的倍数(如 15-25 倍 EBITDA)交易。报告将这种通过整合将“低倍数资产”转化为“高倍数资产”的行为定义为成功的 Buy-and-Build。

利润率扩张(Margin Expansion):定义中还包含了“整合”带来的实质结果,即收购后的公司通过成本协同(削减重叠职能)和收入协同(交叉销售),其 EBITDA 利润率在五年内应表现出明显的中位数增长。

报告指出,被定义为执行该策略的公司通常具备以下定性特征:

身处分散行业:如废弃物处理、保险经纪、医疗诊所或特定软件领域。在这些行业,小企业主往往缺乏退出渠道,而大型平台公司拥有融资优势和品牌溢价。

高准入壁垒:80% 的多倍股拥有中高壁垒。这意味着这些公司不是在进行盲目的多元化,而是在一个有护城河的领域内通过买入来进一步巩固护城河。

估值扩张的非财务触发因素

管理层与投资者关系:6% 的公司通过更换管理层显著改善了业绩并扩张了倍数(如 Etsy 换帅) 。此外,更好的投资者关系(IR)努力(如发布英文财报、参加会议)也是估值抬升的重要原因

三、 未来“多倍股”筛选框架建议

报告总结了一个用于筛选未来潜力股的定性与定量框架:

国家:关注英国、瑞典、德国、挪威和澳大利亚,这些地区法律严明、教育质量高,且小盘股的研究覆盖度通常低于美国 。

行业:首选技术和医疗保健 。

规模:市值低于 20 亿美元的公司(占样本的 84%),因为它们有更大的市场渗透空间且机构持股比例低 。

估值:倾向于买入市销率(NTM Sales)低于 3x、EBITDA 倍数低于 20x、市盈率低于 30x 的公司,这为后续的估值倍数扩张预留了空间 。

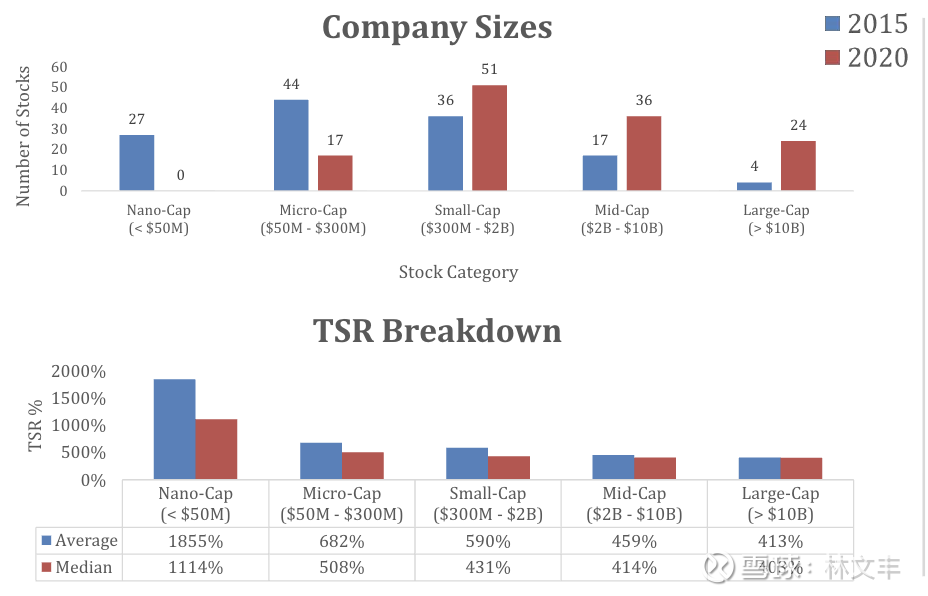

在研究开始时,这104 家未来的大赢家绝大多数都是名不见经传的小微企业。

纳米股(Nano-Cap,市值 < 5,000万美元):共有 27 家公司。

微型股(Micro-Cap,市值 5,000万至 3亿美元):共有 44 家公司,是样本中占比最大的群体(约 42%)。

小盘股(Small-Cap,市值 3亿至 20亿美元):共有 17 家公司。

中盘股(Mid-Cap,市值 20亿至 100亿美元):共有 17 家公司。

大盘股(Large-Cap,市值 > 100亿美元):在期初,没有任何一家样本公司属于这个级别。

这意味着,大约 68% 的表现优异者在起步时的市值都低于 3 亿美元。 报告认为,市值低于 20 亿美元的公司是寻找未来多倍股的“甜点区”(占样本的 84%)。

增长后的市值迁移(2020年6月)

经过五年的时间,这些公司经历了显著的规模跨越:

向中大盘迁移:到 2020 年,纳米股已归零,微型股仅剩 4 家。

成长为中坚力量:小盘股数量增加到 36 家,中盘股则激增至 51 家,占据了样本的近一半。

诞生新的行业巨头:有 17 家公司成功突破了 100 亿美元的市值门槛,正式跨入大盘股行列。

研究数据证明,初始市值越小的公司,其平均回报率通常越惊人:

纳米股的回报神话:初始市值为纳米级的公司,其平均总回报率(TSR)高达 1855%,中位数为 1114%。

随规模增加而收益递减:微型股的平均回报率为 682%,小盘股为 590%,中盘股为 431%,而最后成长为大盘股的群体平均回报率为 413%。 这表明虽然各规模层级都有优秀标的,但最极端的涨幅几乎全部来自市值最小的群体。

报告并没有给出一个放之四海而皆准的绝对数字,而是通过历史回测数据和未来筛选建议两个维度定义了低估值:

多倍股起步时的估值基准(中位数数据) 根据对 104 家样本公司在 2015 年 6 月的数据统计,低估值的“常态”表现为:

EV/NTM EBITDA:中位数为 10.26x。(NTM 未来 12 个月)

NTM P/E(市盈率):中位数为 17.57x。

NTM Revenue(营收倍数):中位数为 1.68x。 这组数据定义了多倍股在爆发前夕的典型估值水平——它们通常看起来是“合理”且“健康”的,而非处于财务困境的极端廉价。

寻找未来多倍股的筛选阈值(建议定义) 在报告的总结部分,Alta Fox 给出了筛选潜力股的定性指标,明确了他们眼中具有吸引力的“低估值”区间:

营收倍数(NTM Sales):低于 3x。

EBITDA 倍数(NTM EBITDA):低于 20x。

市盈率(NTM P/E):低于 30x。 报告认为,在这些水平之下买入高质量的小盘股,最有希望获得由估值扩张带来的巨大收益。

相对于质量的“廉价” 定性上,报告将低估值定义为市场认知与资产质量之间的脱节。

许多公司在起点时虽然 P/E 有 15-20 倍,但由于它们拥有强大的护城河(80% 的样本公司有中等至高壁垒)和极高的毛利(中位数约 46.4%),这种价格相对于其潜在的盈利能力和可扩张性来说依然是“极其便宜”的。

低估值的本质:是市场尚未发现该公司的并购潜力(56% 的公司靠并购增长)或转型产品(27% 的公司有重大创新)。

如何强调低估值的重要性

估值扩张是回报的第一驱动力 报告通过对 104 只股票的归因分析发现,从中位数来看,估值倍数的扩张贡献了总股东回报(TSR)的 65.71%,而 EBITDA 的增长贡献为 33.65%。这意味着,如果你买入时估值过高,即使公司业绩翻倍,如果估值倍数回落,你也很难获得多倍的回报。低起点为这种“倍数翻转”提供了巨大的空间。

戴维斯双击的起点 报告强调,最成功的投资往往源于“盈利增长”与“估值扩张”的共振。如果初始估值处于低位(例如 10 倍 EBITDA),当公司证明其商业模式的优越性后,市场可能愿意支付 20 倍。这种“乘数效应”使得股价的涨幅远超业务本身的增长。

提供容错率与安全边际 低估值在定性分析中被视为一种保护。报告指出,多倍股在研究初期(2015年)往往处于被市场忽视的状态(如小市值、无分析师覆盖)。低廉的买入价格确保了即使业务增长稍逊于预期,投资者也不至于面临巨大的估值杀跌风险。

国家维度的核心竞争优势产业:抓住“超配区域”

研究发现,多倍股在全球的分布极度不均衡。投资者如果能识别并抓住特定国家最具竞争优势的产业集群,就能提高获胜概率。

西欧与澳洲的“隐藏矿山”:尽管美国产生了最多的多倍股(按绝对数量计),但相对于其市场规模,美国实际上是“低配”的。真正的“多倍股高产区”分布在瑞典、挪威、德国、英国和澳大利亚。这些国家在统计学上表现出显著的“超配”特征。

为何这些国家能产生优势产业?:报告指出,这些国家拥有坚实的法治基础、高素质的劳动力和对企业友好的环境。例如,瑞典和德国在精密工业和技术服务领域具有天然的全球竞争力;澳大利亚在特定的软件和服务领域表现优异。

低覆盖度带来的机会:这些“非美”市场的核心优势产业往往不像硅谷那样被全球投资者(和成千上万的分析师)过度研究。这种“研究真空”使得投资者能以更合理的价格买入该国的核心资产,从而为后期的估值倍数扩张留出了巨大空间。

复盘:错误判断

在 Alta Fox Capital 于 2020 年发布的研究报告《The Makings of a MultiBagger》中,重点分析了 2015 年至 2020 年间表现最出色的 104 家中小市值公司(当时市值均低于 100 亿美元且回报率超过 350%)。

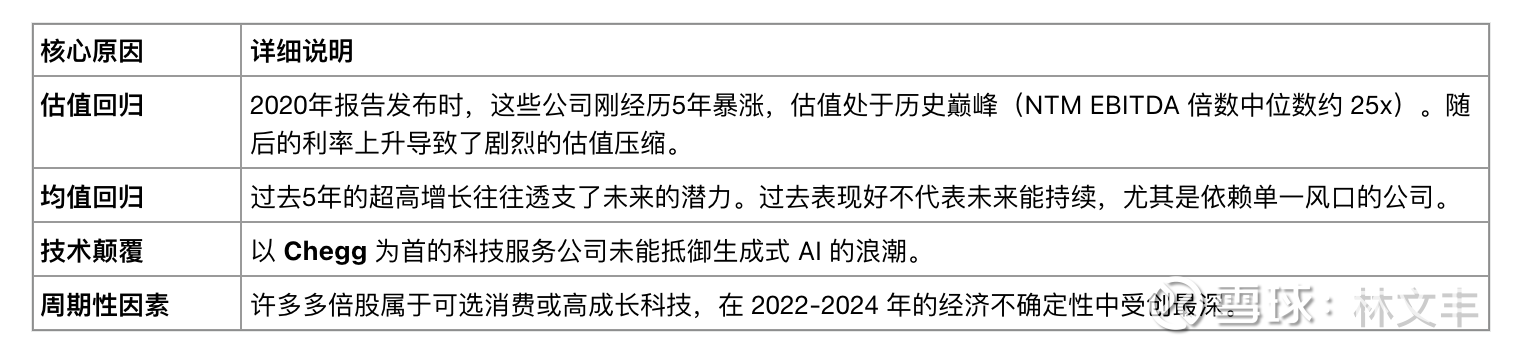

站在 2026 年 1 月的时间点回看,这批曾经的“超级牛股”表现两极分化极其严重。以下是详细的梳理:

市值降低了至少 50% 的公司

这类公司多为 2020-2021 年“成长股泡沫”期间的宠儿,但在高利率环境、基本面恶化或技术变革中跌落神坛。

Digital Turbine (APPS):2020 年 6 月市值约 11.7 亿美元,2021 年曾飙升至 77 亿美元,但到 2026 年 1 月市值已萎缩至 5 亿美元左右。相比 2020 年中市值腰斩,相比最高点跌幅超 90%。

The Joint Corp (JYNT):由于扩张速度放缓和利润率压力,市值较 2020 年的高位大幅缩水。

Zynex (ZYXI):在医疗器械竞争中失去优势,市值也出现了显著下滑。

最失败的公司:Chegg (CHGG)

Chegg 是这 104 家公司中表现最惨烈的代表,几乎可以说是“毁灭性打击”。

跌幅:2020 年时市值高达数十亿美元,股价在 40-80 美元波动。到 2026 年 1 月,股价已跌至约 0.78 美元,市值仅剩约 8500 万美元,价值蒸发了 98% 以上。

原因:它遭到了 AI(如 ChatGPT)的降维打击。原本作为学生作业辅助工具的商业模式在免费且更强大的 AI 工具面前彻底失效,不仅用户流失,转型也极其艰难。

总体表现分析:整体表现不佳

从 2020 年到 2026 年,这 104 家公司的总体回报率显著低于标普 500 指数。

结论:这份报告在 2020 年是一个完美的“复盘总结”,但作为“选股池”则充满了陷阱。它证明了在投资中,寻找下一个多倍股远比持有过去的多倍股要难得多。

以下是报告中**评价最高(5/5分和 4.5/5分)**的精英公司,以及它们从 2020 年到 2026 年初的真实表现、市值变化和成败原因:

获得 5/5 满分评价的公司 (报告中的“顶级业务”)

公司名称 (代码)主营业务2026 年初表现与市值为什么 (成败原因)Appen (APX)AI 数据标注与采集极其惨烈。市值从 2020 年约 40 亿澳元跌至 2026 年初的不足 2 亿澳元,沦为仙股。技术颠覆:报告极度看好其在 AI 领域的护城河,但生成式 AI(如 LLM)的崛起改变了数据需求,且自动化标注取代了 Appen 的人工标注模式。Pro Medicus (PME)高端医学影像云平台表现最优。市值从 2020 年约 25 亿澳元飙升至 2026 年初的 160 亿澳元以上。核心壁垒兑现:报告准确预见了其云端影像技术的领先性。公司成功签下了几乎所有美国顶级医院订单,利润率极高,是 104 家中最成功的“长牛股”。Jumbo Interactive (JIN)在线彩票分销及 SaaS稳健增长。市值保持在 10 亿澳元左右,维持高分红。护城河稳固:正如报告所言,彩票业务具有垄断性和抗周期性。其 SaaS 平台成功输出到国际市场,带来了稳定的现金流。Simulations Plus (SLP)药物研发模拟软件表现良好。市值从 2020 年约 10 亿美元增长至 2026 年初约 18 亿美元。行业刚需:报告看好其在生物医药研发中的“卖铲子”地位。随着临床前模拟需求的增加,公司保持了极高的毛利。Invisio (IVSO)军用通讯与听力保护非常强劲。市值从 2020 年约 7 亿美元成长至 2026 年初的 15 亿美元以上。地缘冲突溢价:报告提及其与美军的深度绑定。2022 年后全球国防预算增加,对其高端战术耳机的需求呈爆发式增长。

获得 4.5/5 高分评价的公司 (报告中的“优质业务”)

公司名称 (代码)主营业务2026 年初表现与市值为什么 (成败原因)Altium (ALU)PCB 电路板设计软件圆满离场。2024 年被日本半导体巨头瑞萨电子(Renesas)以约 59 亿美元溢价收购。战略价值:报告强调了其在电子设计自动化的核心地位。其向 SaaS 模式的转型极其成功,最终被巨头相中实现价值变现。Games Workshop (GAW)战锤 40K 战棋及 IP极其出色。市值从 2020 年约 30 亿英镑增长至 2026 年初约 50 亿英镑。IP 变现:除了战棋销量,其与亚马逊合作的影视 IP 开发计划大幅抬升了估值中枢。报告对其“粉丝忠诚度”的判断非常精准。Genovis (GENO)生物技术分析酶表现优异。瑞典生物技术明珠,市值在 2020-2026 间翻了两番。赛道红利:报告预见了 ADC(抗体偶联药物)的爆发。作为该领域核心试剂供应商,其业绩增速持续跑赢行业。Etsy (ETSY)手工制品电商平台表现平平/估值回归。市值在 2021 年达到巅峰后回落,目前约为 80 亿美元(回到了 2020 年水平)。后疫情阵痛:报告在 2020 年看到了其用户激增,但未能预见疫情红利退去后,面对 Temu、Amazon 的竞争,其增长会陷入停滞。

总结与启示

评价最高并不代表结果最好:

Appen 的倒下是最大的教训——即使在 2020 年看起来拥有完美“护城河”和“AI 赛道”的公司,也可能在短短几年内被颠覆性技术(生成式 AI)彻底摧毁。

硬核技术与 IP 是真护城河:

Pro Medicus (PME)、Games Workshop (GAW) 和 Altium (ALU) 的成功证明了:如果一家公司在利基市场(影像、战棋、电路软件)拥有不可替代的技术或品牌资产,它们就能对抗通胀和经济波动。

失败者的共同点:

报告中一些给到 4 分左右但最终失败的公司(如 Xebec、Endor),往往死于激进并购导致的现金流断裂或创始人治理危机。

在 Alta Fox Capital 的报告发布后,曾经表现最好的 Zynex、Endor 和 Xebec 确实经历了惨痛的失败。以下是这三家公司的失败原因以及作者判断中的局限性分析:

Zynex (ZYXI):从“超级牛股”到破产重组

后期表现:Zynex 已于 2025 年 12 月自愿申请第 11 章破产保护。其股价从 2021 年约 13 美元的水平跌至 2025 年底的 0.13 美元左右,价值蒸发超过 99%。

Zynex 的核心业务主要集中在电疗设备领域,旨在通过非药物、非侵入性的方式解决慢性或急性疼痛及肌肉康复。其业务结构主要分为以下几个部分:

核心产品:NexWave。这是其最知名的产品,集合了经皮电神经刺激 (TENS)、干扰电流 (IF) 和神经肌肉电刺激 (NMES) 三种功能,广泛用于物理治疗和居家止痛。

耗材业务:公司不仅卖机器,还通过销售配套的电极片、电池等消耗品获得持续的经常性收入(曾占收入的 70% 以上)。

子品牌扩展:

Zynex Medical:负责上述疼痛管理和康复产品。

Zynex Monitoring Solutions:开发非侵入性心脏监护和血容量监测设备(如 CM-1500)。

Zynex NeuroDiagnostic:专注于神经系统诊断设备。

发生了什么:从高增长到破产重组

Zynex 曾是 Alta Fox 报告中的“多倍股”明星,但其陨落极其迅速且惨烈:

合规与诚信危机(2023-2024年): 2024 年前后,有关其“过度供应计划(Oversupplying Scheme)”的指控浮出水面。调查显示,公司涉嫌向患者发送超出需求的耗材,并向保险公司进行虚假或过高的计费。这导致了多起集体诉讼和监管关注。

核心客户流失(2025年上半年): 2025 年初,美国军方医疗保险网络 Tricare(此前贡献了公司约 20%-25% 的年收入)因计费审计问题暂停了对 Zynex 的付款。这一“断供”对公司现金流造成了致命打击。

业绩断崖式崩盘(2025年下半年): 2025 年第三季度,公司净收入暴跌至 1340 万美元(2024 年同期为 5000 万美元),亏损超过 4000 万美元。同时,公司面临 6000 万美元即将到期的可转换票据,陷入流动性危机。

申请破产与退市(2025年12月): 2025 年 12 月 15-16 日,Zynex 正式向法院申请第 11 章破产保护(Chapter 11 Bankruptcy),进行财务重组。 随后,由于不再满足上市条件,其股票于 2025 年 12 月 24 日从纳斯达克退市,转入场外交易市场(粉单市场),代码变更为 ZYXIQ。

作者判断错误:虽然作者当时仅给出了 2.5/5 的“尚可”评价并预警了保险报销风险,但显然低估了其业务模式在合规性和市场竞争下的脆弱程度,未能预见其会走向彻底的信用崩溃与破产。

Endor AG (Fanatec) (ENDR):管理失控与债务危机

后期表现:这家模拟赛车硬件巨头在 2024 年 7 月申请破产。

作者判断错误:作者当时给予 4/5 的高分,并断言其将“绝对继续跑赢大盘”。作者过度依赖了创始人的“激情”和品牌忠诚度,完全忽视了其作为小微市值公司在治理结构、供应链管理和激进财务杠杆方面的致命风险。

Endor AG 曾是全球模拟赛车(Sim Racing)领域的顶尖玩家。以下是它的主营业务及导致其最终破产并被收购的详细经过:

主营业务:模拟赛车硬件巨头

Endor AG 的核心业务通过其旗舰品牌 Fanatec 开展,专门生产高品质的赛车模拟器外设:

核心产品:包括直驱方向盘基座、踏板、排挡杆以及赛车座舱。

品牌溢价:Fanatec 拥有宝马(BMW)、麦拉伦(McLaren)和保时捷(Porsche)等顶级车厂的官方授权,产品以还原真实赛车手感著称。

市场地位:在 2020 年前后的模拟赛车热潮中,它是硬核玩家的首选品牌,也是该行业的“标杆”。

发生了什么:从巅峰跌落的“连续剧”

Endor AG 的崩盘并非因为产品没人买,而是死于内部治理僵局和财务管理失控:

第一阶段:管理与扩张的失误 (2022 - 2023)

盲目扩张:公司投入巨资建设规模过大的新总部大楼,导致资金链紧张。

供应链误判:在疫情期间和后期过度囤积芯片和零部件,导致 2023 年出现巨额减值。

运营灾难:2023 年“黑五”大促期间,公司系统崩溃导致大量订单延迟或发错货,口碑遭到毁灭性打击。

第二阶段:创始人与董事会的“权斗” (2024 上半年)

银行通牒:由于欠债约 9500 万欧元,贷款银行要求创始人 Thomas Jackermeier 下台,作为延长贷款期限的条件。

资本介入:美商海盗船(Corsair)提出收购意愿,并提供了过桥贷款。但董事会试图通过德国法律(StaRUG)进行债务重组,这会导致原有股东(包括持股约 50% 的创始人)股权清零。

内斗激化:创始人利用其大股东身份通过法律手段反击,阻碍了董事会的重组计划。这种内部僵局导致 Corsair 撤回了进一步的资金支持。

第三阶段:破产与清算 (2024 下半年 - 2025)

申请破产:2024 年 7 月,Endor AG 正式向德国法院申请无力偿债(Insolvency)。

海盗船接盘:2024 年 9 月,**Corsair(海盗船)**最终通过“资产收购”的方式,拿走了 Fanatec 品牌、技术和所有员工。

清算消失:原母公司 Endor AG 在重组中被清算,其股票(DE0005491666)价值归零并退市。

作者判断错误了什么?

在 Alta Fox Capital 最初的报告中,作者给予 Endor 4/5 的高分,认为其将“绝对继续跑赢大盘”。现在回看,作者主要错判了以下几点:

忽视了治理结构风险:对于这种创始人权力极大的小型企业,一旦其与董事会、银行发生不可调和的矛盾,业务能力再强也会瞬间坍塌。

低估了运营脆弱性:Fanatec 虽然有品牌忠诚度,但其落后的物流和客户服务系统在激烈的市场竞争(如来自 MOZA 等新锐品牌的冲击)中成了阿喀琉斯之踵。

对“风口”的过度乐观:2020 年的增长很大程度上受益于疫情期间的居家娱乐需求,作者将其误认为是可持续的长期增长率。

Xebec Adsorption (XBC):执行风险与合同陷阱

后期表现:Xebec 在 2022 年 9 月根据《债权人安排法》申请了破产保护。

作者判断错误:作者给予 4/5 的高评分,认为其“增长路径非常清晰”。作者被宏观风口所吸引,忽视了重资产基建类公司在交付阶段的执行风险(Execution Risk)以及在高速扩张中可能出现的财务合规隐患。

主营业务:清洁气体处理与氢能基础设施

Xebec 是一家总部位于加拿大魁北克的公司,拥有超过 50 年的吸附技术经验。其核心业务主要分为三个板块:

生物气升级(Biogas Upgrading):这是其最核心的业务,将有机废弃物(如垃圾填埋场、农场)产生的生物气净化为可再生天然气(RNG)。

氢能解决方案:2020 年通过收购荷兰公司 HyGear,Xebec 获得了分布式制氢技术,旨在为燃料电池汽车提供现场加氢方案。

工业压缩气体系统:提供用于工业用途的空气和气体干燥及净化设备,这是其传统的“现金流”业务。

发生了什么:从“氢能宠儿”到破产清算

Xebec 在 2020 年前后曾是资本市场的宠儿,股价一度飙升,但随后陷入了一连串的经营和财务危机:

激进扩张与并购后遗症 (2021年): 2020 年底,公司在股价高点融资并斥巨资收购了 HyGear。然而,跨国整合极其困难,不仅未能产生协同效应,反而大幅增加了管理费用(SG&A)。

固定价格合同陷阱 (2021-2022年): 这是导致 Xebec 崩盘的核心财务原因。公司签署了大量长期的固定价格建设合同。随着疫情导致的供应链中断、通货膨胀和原材料(如钢材)价格飙升,这些项目的成本远超预算。2022 年上半年,其毛利率一度跌至 10% 以下,处于“每做一个项目就在亏钱”的状态。

信誉危机与会计修正: 公司曾发生过会计准则调整,导致之前录入的收入和利润被大修正,引发了投资者的集体诉讼。这使得公司此后很难再从二级市场融资。

资金链断裂与破产保护 (2022年9月): 由于持续亏损且无法获得新的贷款或资本注入,Xebec 违反了银行的信贷契约(Covenants)。2022 年 9 月,公司正式申请**《公司债权人安排法》(CCAA)**下的破产保护(类似于美国的第 11 章)。

资产出售与清算 (2023年): 在法院监督下,Xebec 的各个业务板块被分块出售给了不同的买家(例如其核心的生物气业务被出售)。2023 年底,重组程序基本结束,原上市公司的股票价值归零并退市。

作者(Alta Fox)判断错误了什么?

虽然作者给出了 4/5 的高评分,但其失误主要在于:

忽视了合同结构的脆弱性:作者看中了行业订单的暴涨,但没预见到在通胀背景下,缺乏“成本转嫁机制”的固定价格合同会把公司拖死。

低估了整合风险:作者认为收购 HyGear 是“转型氢能”的妙手,但忽视了这种小盘股在进行大规模跨国并购时极度匮乏的管理能力。

对现金流的盲目乐观:作者更关注订单总额(Backlog),而非订单的盈利质量(Quality of Earnings),导致在公司失血过快时未能及时预警。

Etsy (ETSY) —— 疫情宠儿的估值回归

主营业务:专注于手工制品、复古商品和独特设计的全球电商平台。其核心竞争优势在于其平台上的非标准化商品,避开了亚马逊等巨头的直接标准化竞争。

后来表现:

巅峰与回落:2020-2021 年由于全球疫情居家,Etsy 迎来了爆发式增长(口罩销售也是一大助力),股价曾飙升至 $300 以上。

当前状态(2026):随着后疫情时代线下消费回归,Etsy 的增速明显放缓。截至 2026 年初,股价已跌至 $60 左右,回到了 2020 年初的水平。尽管它仍是一家能产生强劲自由现金流的公司,但正面临活跃买家增长停滞和来自 Temu 等廉价电商平台的间接压力。

最新动态:2026 年初,长期担任 CEO 的 Josh Silverman 宣布卸任,由 Kruti Patel Goyal 接任。

JD Sports Fashion (JD.L) —— 动荡中的零售巨头

主营业务:英国最大的体育时尚零售商,主打耐克(Nike)、阿迪达斯(Adidas)等品牌的限量款和高端运动装备。

后来表现:

扩张与逆风:公司在 2021-2024 年间进行了激进的全球扩张,收购了美国的 Hibbett 和法国的 Courir。

当前状态(2026):表现较为疲软。由于通胀导致消费者支出减少,加上运动鞋产品周期转换(复古篮球鞋风潮减弱),公司在 2025 年多次下调利润指引。虽然在北美市场份额依然稳固,但其股价在过去一年中下跌了约 40%,正在经历艰难的调整期。

XPEL Inc. (XPEL)

发展情况:经历了从爆发增长到估值修复的过程,目前处于稳健增长期。

市值变化:XPEL 是 2020 年前后涨幅最夸张的公司之一(从几美元涨到近百美元)。到 2026 年初,股价维持在 $54 左右,市值约 15 亿美元。虽然较 2021 年的高点有所回落,但相比 2020 年的基数仍有显著涨幅。

面临挑战:随着电动汽车(EV)普及和中国本土品牌在漆面保护膜(PPF)领域的追赶,XPEL 的毛利曾受到挤压。

成功原因:

软件绑定经销商:其专有的 DAP 设计软件是核心竞争力,让全球数万家贴膜店产生深度依赖,形成了服务收入的经常性现金流。

全球化布局:2025 年在印度和中东市场的强劲扩张弥补了北美市场的饱和风险。

Floor & Decor (FND)

发展情况:受宏观地产周期影响波动最大,但基本面稳固。

市值变化:2026 年初股价约 $75,市值约 80 亿美元。它在 2021-2022 年地产繁荣期表现极佳,2023-2024 年受美联储高利率和房贷利率飙升影响,经历了一段时间的横盘。

行业地位:目前已成为硬质地板领域的“品类杀手”(Category Killer),对 Home Depot 构成了直接竞争。

成功原因:

极致的专业化:平均每家店拥有 80,000 平方英尺的展示空间,品类丰富度远超综合型家装店。

供应链直采:通过跳过中间商直接从全球产地采购,Floor & Decor 在维持低价的同时,毛利依然能保持在 40% 以上的高位。

巴菲特的背书:伯克希尔·哈撒韦的持续持股为其提供了长线资本信心。

正面案例

Celsius Holdings (CELH):饮料巨头,最成功的案例之一。2020 年 6 月市值约 8 亿美元,到 2026 年初已成长为市值超过 140 亿美元,涨幅超过 15 倍。

Genovis (GENO.ST) —— 战略专注的生物技术商

主营业务:开发和销售用于研究和开发复杂生物药物(如抗体药物偶联物 ADC)的高效酶。

后来表现:

战略瘦身:2024 年,Genovis 剥离了非核心的抗体业务(卖给了 Leinco Technologies),转而全力投入高毛利的酶业务。

当前状态(2026):作为 Alta Fox 长期关注的小型科技股,它在 2025 年表现不错,尤其是在基因治疗和 ADC 领域的需求带动下,公司保持了良好的有机增长,是 104 家公司中少数几家业务逻辑依然成立且在增长的公司。

Entegris (ENTG) —— 半导体行业的“隐形冠军”

主营业务:半导体制造材料与工艺解决方案供应商,主营高端化学过滤器、纯化系统和特种气体。

后来表现:

长期增长:它是这 104 家公司中表现最稳健的“价值复合增长者”。随着芯片制造工艺向 3nm、2nm 演进,对材料纯度的要求呈指数级增长,Entegris 受益于此。

当前状态(2026):其市值在过去十年中增长了超过 10 倍。尽管半导体行业有周期,但 Entegris 凭借其在工艺关键节点的垄断地位,股价表现优于大多数行业对手。2025 年底,其在美国科罗拉多州的先进制造中心正式投产,进一步巩固了其供应链优势。

Five Below (FIVE)

发展情况:表现出极强的韧性与周期复苏能力。

市值变化:2020 年中市值约 60-70 亿美元,2026 年初已站稳 105 亿美元左右,股价从当时的约 $100 翻倍至目前的 $190-$200 附近。

关键转折:2024 年至 2025 年间,公司曾因通胀导致的利润率压力和青少年消费降级经历过一段低迷期(股价曾一度回撤),但随后通过“Five Beyond”(加价至 5 美元以上的高端商品)策略成功提升了客单价。

成功原因:

精准的人口红利:始终锁定 Z 世代和 α 世代(Gen Alpha),利用流行趋势(如快闪玩具、平价电子配件)保持极高的进店率。

极致的扩张效率:维持每年新开 150-200 家店的速度,且单店投资回收期(Payback Period)极短。

Wingstop (WING)

市值变化:股价从 2020 年中的约 $140 飙升至 2026 年初的 $260-$270。其市值在这五年中实现了约 2 倍的增长。

核心成就:全球门店数突破 3,000 家,成功进军中东、欧洲及澳洲市场。

成功原因:

高度数字化的商业模式:其数字化订单占比超过 60%-70%,这使其运营效率远超传统快餐店,甚至被视为一家“披着炸鸡外衣的技术公司”。

轻资产加盟模式:98% 的门店为加盟店,公司依靠稳定的特许经营费和广告费,在中高利率环境下依然保持了极高的资本回报率(ROE)。$亚马逊(AMZN)$ $伯克希尔-哈撒韦A(BRK.A)$ $拼多多(PDD)$