如何找到100倍回报的股票

继续研究的案例:

消费品(怪兽饮料、百事)、零售(沃尔玛、亚马逊、家得宝、Ross Stores、TJX、Tractor农村用具、)

医疗健康(Intuitive Surgical 达芬奇机器人、安进、百健、Pharmacyclics、辉瑞、UnitedHealth)

科技(苹果、EA游戏、微软、Visa、Mastercard、Fiserv、JKHY、Constellation软件)

核心定量事实与数据

研究样本与周期:该研究基于1962年至2014年间的365只百倍股进行分析 。

收益目标:百倍股是指让每一美元的初始投资增长至100美元的股票。例如,10,000美元的本金最终会变成1,000,000美元 。

实现时间:在这365家公司中,实现100倍回报的平均时间(中位数)为26年 。在这26年的中位数周期内,这些股票的平均年复合回报率约为19%至20%

增长速率要求:如果一只股票能在25年内保持20%的年复合增长率,就能实现100倍的回报 。

极速案例:富兰克林资源公司(Franklin Resources)仅用4.2年就达成了百倍目标,是研究中最快的 ;怪兽饮料(Monster Beverage)则用了约10年时间,年增长率达到50% 。

起步规模事实:百倍股并不一定全是微型企业。研究显示,这些公司起步时的销售额中位数为1.7亿美元,市值中位数为5亿美元 。

小盘股主导:尽管不全是微型企业,但小盘股仍是温床。在凯文·马特利的研究中,68%的多倍股在最低点时的市值低于3亿美元 。

书中强调,百倍收益通常是由“盈利增长”和“估值倍数扩张”共同驱动的。虽然没有针对所有365只股票统一的“平均营业利润增长”单一数值,但作者提供了一个典型的百倍股增长模型和多个核心案例数据:

估值扩张的威力:单纯依靠盈利增长很难在较短时间内达成百倍目标,只有当公司盈利加速且市场愿意为其支付更高的估值倍数时,才会产生爆炸性的复利效应 。

典型参考模型:在书中提到的心理实验模型中,一个典型的百倍股路径是盈利增长20倍结合市盈率(P/E)扩张5倍(20 × 5 = 100)

蒙特雷食品(MTY Foods)案例:在10年实现百倍回报的过程中,其每股盈利(EPS)增长了12.4倍,而市盈率倍数从3.5倍扩张到26倍,即倍数扩张了约7.4倍 。

怪兽饮料(Monster Beverage)案例:其每股收益增长了25倍,同时市盈率从10倍提升到50倍(倍数扩张5倍),共同驱动股价飙升125倍 。

美国家庭人寿保险(Aflac)案例:在实现百倍回报期间,其销售额增长了约17倍,而市销率(P/S)从1.7倍上涨到5.4倍(倍数扩张约3倍) 。

核心定性观点

“咖啡罐组合”策略:核心观点是“买对股票,然后持有”。这种策略强调选出最优股票后持有十年以上,不被日常股价波动干扰 。

双引擎驱动:百倍回报通常来自于公司盈利(EPS)的增长与市盈率(P/E)倍数扩张的共同作用 。

关注业务而非价格:投资者应聚焦于公司的EPS、ROE等财务指标和业务发展,而非每天波动的市场价格 。

业主经营者的重要性:倾向于投资那些由创始人或拥有大量股份的“业主经营者”掌管的公司,因为他们利益与股东高度一致(如亚马逊的贝索斯) 。

忍受波动是必要代价:即使是百倍股也会经历剧烈回撤。例如,苹果在32年涨225倍的过程中,曾两次下跌80%;网飞也曾经历过累计80%的跌幅 。

耐心是最稀缺的资源:找到好股票需要眼光,买入需要勇气,但最难的是持有的耐心 。

研究方法:定量与定性结合

定量分析方法:

SQGLP筛选法:由奥斯瓦德提出,包含五个客观维度:规模小(Small size)、质量高(Quality)、增长快(Growth)、持续性强(Longevity)、价格合理(Price) 。

高ROE与再投资:寻找能够持续以高回报率(ROE)进行资本再投资的公司。如果利润能按高复利增长,股价会呈现抛物线式的爆发 。

股息再投资:研究假设将股息用于再投资,这在长期复利过程中对达成百倍回报起到了重要的推动作用 。

定性分析方法:

护城河(Moat)评估:寻找具有高毛利率和竞争优势的公司。例如百事拥有超过57%的可持续高毛利率,这反映了其强大的市场地位 。高毛利率通常是护城河存在的财务证据,也是长期跑赢均值回归的关键

管理层资本配置能力:评估CEO是否具备卓越的资本配置眼光,例如通过股票回购加速回报或通过精准并购扩大市场份额(如康卡斯特) 。

行业前景与眼光:需要对未来有良好预测,判断某一行业是否有广阔的发展空间。例如在亚马逊起步初期,对电商占总零售额比例增长的判断是定性分析的关键 。

该研究证明,百倍回报并非偶然,而是长期持有高质量成长型企业的必然结果。成功的核心公式在于:寻找具有高护城河、由优秀经营者管理的小市值公司,并利用“咖啡罐”策略给予其足够长的时间(通常为20-30年)来发挥复利魔力 。

如何强调低估值的重要性

“孪生引擎”驱动论:书中强调,百倍回报通常由盈利增长和估值倍数(P/E 或 P/S)扩张共同驱动,这种组合被称为“孪生引擎” 。如果初始估值较低,投资者不仅能赚到公司盈利增长的钱,还能赚到估值从低点回升到正常甚至高点所带来的溢价 。

估值扩张的复利放大效应:书中通过一个心理实验说明,假设两家公司在20年内盈利都增长了20倍,如果在第1年以5倍市盈率买入A公司,而在50倍市盈率买入B公司,最终A公司能实现100倍回报,而B公司仅为10倍 。这证明了初始成本对最终倍数有着巨大的杠杆影响。

避免“成长陷阱”:许多投资者容易为高成长支付过高的代价。书中引述海瑟曼的研究指出,如果初始价格过高,即使公司实现了强劲的利润增长,股价的最终回报也会大打折扣 。

作为SQGLP模型的核心要素:在奥斯瓦德总结的百倍股模型中,“P”即代表价格(Price),强调必须以较低的价格买入,才能确保获取高额回报的可能性 。

如何定义低估值

本书对“低估值”的定义并非单纯的绝对低价,而是结合了历史统计与未来潜力的相对概念:

初始市销率(P/S)中位数约为3倍:对1962年至2014年间365只百倍股的研究显示,这些公司在开启百倍之旅时的中位市销率约为3倍 。这表明它们虽然不一定是极端廉价的“烟蒂股”,但通常处于一个能够容纳倍数扩张的合理区间 。

相对于长期利润增长潜力的低价:马特利的研究指出,低估值应被定义为“相对于公司长期利润增长潜力而言较低的买入价格” 。这意味着即使当前的市盈率看起来不极低,但如果未来的增长空间巨大,当前价格仍可被视为低估。

极端低估值的现实案例:

蒙特雷食品(MTY Foods):在实现百倍回报的起点,其市盈率仅为3.5倍,市值仅500万美元 。

怪兽饮料(Monster Beverage):在增长早期,其市盈率也仅在10倍左右,后续随盈利加速扩张至50倍 。

被市场遗忘的低点:书中提到,一些最具吸引力的百倍机会往往出现在那些由于短期困境或多年亏损而被市场遗忘、股价大跌的股票上,此时估值往往降至冰点 。

总结而言,书中的低估值是指**“能够为未来的倍数扩张留出充足空间的买入点”**。对于寻求百倍回报的投资者,寻找一个较低的市盈率或市销率起点(如P/S在3倍左右,P/E在个位数或10倍出头),是启动“孪生引擎”的关键前提。

核心竞争力与国家特性的结合

核心竞争力与国家特性的结合:书中在分享安进(Amgen)的投资案例时,借用读者的启发指出,投资者必须挑选具有“竞争力”的对象,这种竞争力不仅体现在公司领导层,也体现在“国家”层面 。

抓住全球扩张机遇:以谷歌(Google)为例,它被列为顶级大赢家的集锦,代表了美国在信息技术领域的全球核心竞争优势。同样,百事(Pepsi)的百倍回报很大程度上源于其全球大扩张,尤其是在1975年后向中国和苏联等新兴市场开放,从而利用了不同国家的市场潜力和产业分工优势 。

寻找主导者:书中的逻辑是寻找那些能在特定领域成为“主导”的企业,无论是在全球市场(如亚马逊)还是在特定国内领域(如北极星公司在小众领域的主导)。

关于一个国家同一产业的周期性机会

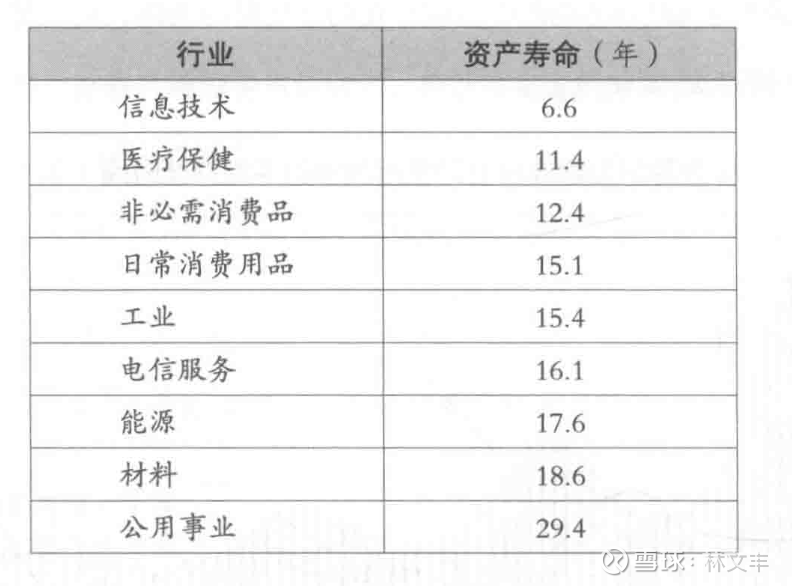

资产寿命的行业差异:书中引用数据展示了不同行业的资产寿命(周期长度)差异巨大,如信息技术仅为6.6年,而公用事业长达29.4年 。这意味着不同产业的演进和机会周期各不相同。

利用市场情绪的误判:菲尔普斯强调,“熊市会蒙蔽一个人的双眼”,而投资者应该在这些由于通货膨胀、战争或经济担忧导致的产业周期低点,基于公司业务基本面坚定持有或买入 。

“孪生引擎”在周期中的作用:当一个产业从周期低谷反弹时,盈利增长和市盈率倍数扩张(P/E Expansion)往往同步发生。例如,蒙特雷食品在产业低迷期市盈率仅为3.5倍,而在周期回升至2013年时达到26倍 。

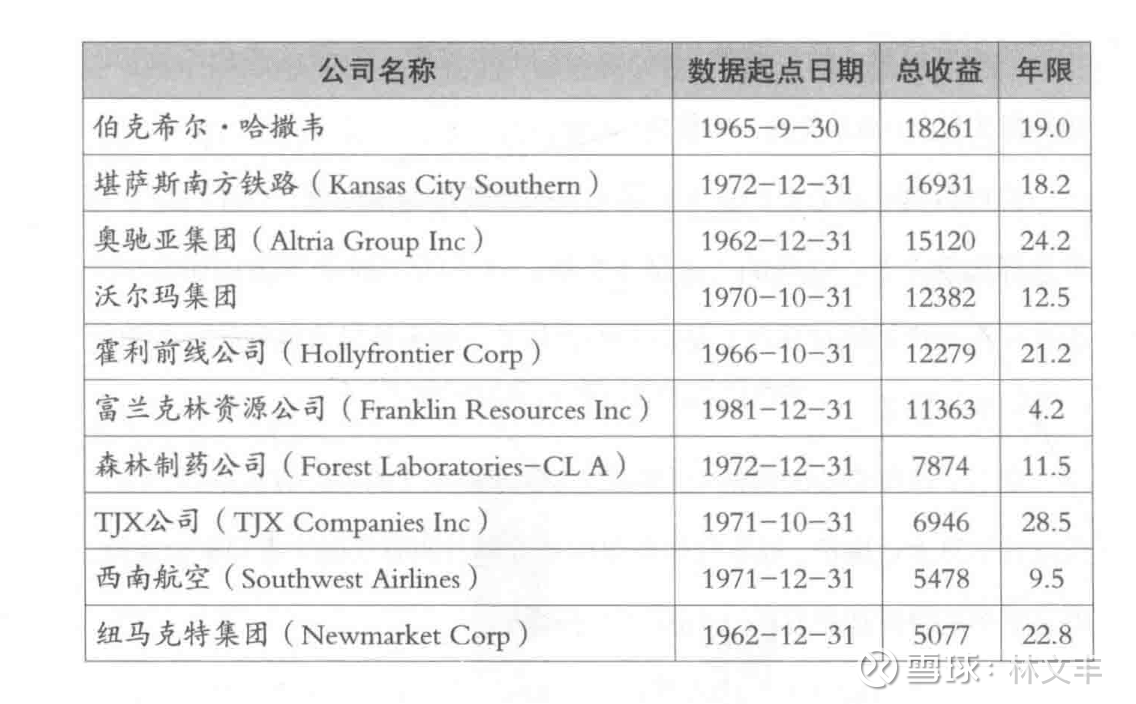

回报排名前 10 位的公司以及实现收益的时间

正面案例

基于对《如何找到100倍回报的股票》一书的研究成果,以下为您梳理了消费品与零售、医疗、科技(非企业端)三大领域中具有代表性的“百倍股”名单、主营业务及成功逻辑。这些案例展示了能够实现长期复利增长的企业的共同特质。

消费品与零售领域 (Consumer Goods & Retail)

这一领域产出了最多的百倍股,核心在于品牌溢价和全球扩张能力。

怪兽饮料 (Monster Beverage,原汉森天然饮料)

主营业务:专注于功能性饮料(如能量饮品)的研发与营销 。

成功原因:采用资产轻量化模式,将生产外包,专注品牌打造和营销 ;通过差异化包装(如16盎司大罐装)和精准的市场定位(如针对男性和运动人群)在红牛的竞争下突围 。

表现与估值:仅用不到10年实现百倍回报 。到2014年底,其回报率已突破700倍 。

主营业务:全球领先的线上零售平台 。

成功原因:典型的“业主经营者”模式,贝索斯极度关注未来自由现金流和投入资本回报率(ROIC) ;将巨额研发费用视为投资而非单纯支出,持续投入以获取长期主导地位 。

表现与估值:1997年至2015年间回报达283倍 ;2014年时销售额已达880亿美元 。

百事公司 (PepsiCo)

主营业务:软饮料(百事可乐)及零食(乐事、步行者薯片等) 。

成功原因:通过全球大扩张(如进入中国、苏联市场)和不断推新、兼并新企业(如纯果乐、百胜餐饮的前身)实现增长 ;长期保持超过57%的高毛利率,体现了极强的竞争优势 。

其他典型:沃尔玛 (Walmart) 和 TJX公司(折扣零售)均位列总收益排名前十 ;家得宝 (Home Depot) 实现百倍回报仅用时9.7年 。

Monster Beverage Corp (MNST):非凡的品牌护城河

Monster Beverage是迈耶书中反复提及的经典案例。在2014年,它已经是一只表现惊人的股票,但许多投资者担心其增长空间已尽。然而,从2014年到2025年,Monster Beverage的表现证明了强劲品牌的持久生命力。

2014-2025年表现分析: 该公司在此期间继续保持了高速增长。其股价在2026年初达到了历史新高,年化复合增长率(CAGR)依然维持在极高水平。即便在2024-2025年面临消费疲软的挑战,其净利润在2025年第三季度仍实现了41.4%的同比增长 。

成功的本质原因:

全球化扩张与分销协同: 2015年与可口可乐的战略交易是关键转折点。Monster将其非能源饮料业务转让给可口可乐,换取了可口可乐的能源饮料业务及其全球分销网络的优先使用权。这一举措极大地降低了分销成本,加速了国际市场的渗透 。

极致的轻资产模式: Monster专注于品牌营销和配方研发,将生产和分销外包。这种模式使得其资本回报率(ROIC)极高,且在通胀环境下具备极强的成本转嫁能力。

产品创新: 公司不断推出新口味(如Reign系列)以适应健康化趋势,确保持续吸引年轻消费者 。

Tractor Supply Company (TSCO):乡村生活方式的垄断者

Tractor Supply在2014年已是百倍股,但其后的表现展示了实体零售在面对电商冲击时的韧性。

2014-2025年表现分析: 公司营收从2014年的57亿美元增长至2025年的超过154亿美元。其股价在2024-2025年间屡创新高,并未受到所谓“零售末日”的影响 。

成功的本质原因:

错位竞争(Amazon-Proof): TSCO销售的产品(大型农具、牲畜饲料、围栏)具有“急需”和“高运输成本”的特点,这使得亚马逊等纯电商平台难以切入。

“C.U.L.T.”文化与忠诚度: 公司深耕“乡村生活方式”(Life Out Here)策略,通过邻里会员计划(Neighbor's Club)建立了极高的客户粘性。

全渠道整合: 2020年后,TSCO大力投资数字化,推出了“Side Lot”提货服务,完美结合了线上便利性与线下实体店的物流优势 。

Ross Stores (ROST) 与 TJX Companies (TJX):寻宝体验的胜利

这两家折扣零售商在2014-2025年间的表现优于绝大多数百货公司和全价零售商。

长期投资价值: 即使在电商高度发达的2025年,TJX和Ross Stores的营收和利润率仍保持稳健增长。TJX在2025财年的同店销售额增长了4%,税前利润率达到了11.5% 。

本质原因:

反周期属性: 在经济下行或通胀高企时期(如2022-2024年),消费者倾向于通过“消费降级”寻找高性价比商品,这直接利好折扣零售商。

• • 无法数字化的体验: “寻宝”(Treasure Hunt)的购物体验创造了独特的线下流量,这种随机获得名牌折扣的快感是算法推荐无法替代的 。

医疗保健领域 (Healthcare)

该领域的百倍股通常来自于具有突破性技术的生物制药公司。

安进 (Amgen)

主营业务:生物科技与制药 。

成功原因:研发出具有极强竞争力的创新产品并成功推向市场 。在1994年时,其为早期投资者带来了近800倍的收益 。

百健 (Biogen) 与 Pharmacyclics

主营业务:生物技术与创新药研发 。

成功原因:属于快速成长型,Biogen用5.5年实现百倍增长,Pharmacyclics仅用5年 。

辉瑞 (Pfizer)

主营业务:全球制药巨头 。

成功原因:被书中称为完美的“咖啡罐”股票 。尽管股价曾经历长达数年的平台期,但因其盈利水平逐年攀升且有良好的净资产回报率,长期持有30年(1942-1972)获得了141倍收益

UnitedHealth Group (UNH):垂直整合的巨无霸

2014-2025年表现分析: 股价在此期间上涨了数倍,从一家单纯的保险公司进化为医疗健康服务平台。

本质原因: 通过Optum子公司的发展,联合健康控制了从药品福利管理(PBM)到医疗服务提供的整条价值链。这种数据驱动的垂直整合使其能够有效控制成本并获取更多利润环节,规避了单纯保险业务的政策风险 。

Intuitive Surgical (ISRG):机器人手术的垄断者

2014-2025年表现分析: 随着达芬奇手术机器人的装机量增加,公司不仅卖出了更多机器,更重要的是通过耗材和服务合同获得了源源不断的经常性收入。

本质原因: “剃须刀+刀片”的商业模式。随着医生对达芬奇系统的熟练度提高,医院的转换成本变得极高,形成事实上的垄断地位 。

Medpace Holdings (MEDP)

Medpace (医疗CRO): 专注于生物技术公司的临床研究外包,凭借其专注中小型生物科技公司的差异化策略,实现了营收和利润的高速增长 。

科技(面向消费者)领域 (Technology - Consumer Facing)

电子艺界 (Electronic Arts, EA)

主营业务:开发并销售电子游戏(如FIFA、Madden系列) 。

成功原因:避开中间商直接与零售商合作以获得高利润率 ;将游戏研发视为“艺术”,通过控股顶级研发人才和获得核心体育联赛授权锁定长期忠实客户 。其用14年完成了百倍目标 。

康卡斯特 (Comcast)

主营业务:有线电视、互联网及宽带服务 。

成功原因:通过大规模持续并购(如收购AT&T宽带业务、NBC环球)迅速扩大订阅用户规模 ;虽然系统建设投入巨大导致短期财务利润可能不佳,但长期锁定的月度付费用户群提供了极高的商业价值 。

Heico (航空航天/电子): 虽属工业,但其高利润率的替换零件业务模式类似于医疗耗材。Heico被称为“航空界的Danaher”,通过收购产生现金流的利基零部件制造商,在2014-2025年间持续跑赢大盘

科技行业的百倍股往往面临技术迭代的风险,但迈耶名单中的幸存者大多成功完成了商业模式的转型——从卖产品转向卖服务(SaaS)。

Apple Inc. (AAPL):从硬件到生态的蜕变

2014年的苹果被市场质疑过于依赖iPhone,估值倍数极低。然而,随后的十年是苹果从硬件制造商向服务型巨头转型的黄金时代。

2014-2025年表现分析: 股价在此期间翻了数倍,市值突破3万亿美元。其服务收入占比大幅提升,平滑了硬件销售的周期性波动 。

本质原因: 苹果通过App Store、iCloud、Apple Music等构建了封闭且高粘性的生态系统。这种“围墙花园”不仅提高了用户的转换成本,还极大地提升了每用户平均收入(ARPU)。同时,大规模的股票回购(迈耶书中强调的第11章重点)有效地提升了每股收益 。

虽然微软在2014年之前经历了“失去的十年”,但纳德拉(Satya Nadella)的上任开启了新的百倍征程。

2014-2025年表现分析: 微软是这一时期表现最好的巨头之一。它从一家依赖Windows授权的公司,转型为全球云计算(Azure)和生产力软件(Office 365)的霸主 。

本质原因: 商业模式从一次性许可转变为订阅制(SaaS),极大地提高了收入的可预测性和客户终身价值。此外,其在AI领域的早期布局(如对OpenAI的投资)使其在2023-2025年的AI浪潮中占据了先机。

Jack Henry & Associates (JKHY) 与 Fiserv (FI):隐形冠军

这两家公司服务于银行业IT基础设施,是迈耶偏爱的“无聊但赚钱”的典型。

表现与原因: 尽管没有科技巨头的聚光灯,但它们凭借极高的转换成本(银行极少更换核心系统)和稳定的经常性收入,在2014-2025年间持续复利增长。它们展示了B2B软件服务公司如何通过深耕垂直领域实现长期超额收益 。

Constellation Software (CSU):终极的资本配置机器

迈耶多次提及Constellation Software作为现代百倍股的典范。这家加拿大软件集团在2014年后继续执行其垂直市场软件(VMS)的收购策略。

2014-2025年表现分析: 股价从2014年的数百加元飙升至2025年的数千加元,年化回报率惊人

本质原因: 创始人马克·莱纳德(Mark Leonard)构建了一个去中心化的收购机器,能够以极高的资本回报率重新配置现金流。公司专注于收购那些虽然增长缓慢但护城河极深、现金流充沛的小型软件公司,这种策略在十年间被证明是极难复制且极其有效的 。

2014年本身就表现好且延续至今的公司

这些公司在2014年时不仅财务健康,而且其核心竞争优势(护城河)正在扩大。

Old Dominion Freight Line (ODFL):

2014年状态: 已经是零担运输(LTL)领域的佼佼者,以高效率和低赔付率著称。

延续原因: 公司持续投资于服务中心网络,在竞争对手(如Yellow)削减成本时反其道而行,通过提供优质服务获得了定价权。在2014-2025年间,其市场份额和利润率持续提升 。

Copart (CPRT):

2014年状态: 在线汽车拍卖的领导者。

延续原因: 拥有大量自有土地用于存放报废车辆,这在环保法规日益严格的背景下构成了极高的进入壁垒。随着汽车电子化程度提高,全损率上升,直接利好其业务模式 。

Visa (V) / Mastercard (MA):

2014年状态: 全球支付双寡头。

延续原因: 受益于全球“无现金化”的长期趋势。其轻资产、高利润率的平台模式使其成为完美的通胀对冲工具。

复盘

迈耶在书中及后续的通讯中曾对某些具备“局外人”特征(即擅长资本配置的CEO)的公司表示看好。然而,2014年后,其中一些公司成为了著名的资本毁灭案例。分析这些失败对于理解百倍股的陷阱至关重要。

3.1 Valeant Pharmaceuticals (现 Bausch Health, BHC):伪装成“局外人”的金融工程泡沫

在2014-2015年,Valeant及其CEO迈克·皮尔森(Mike Pearson)被华尔街奉为神明。迈耶在书中曾提及Bill Ackman对Valeant的辩护,尽管也指出了其争议性 。

表现很差的表现: 股价从2015年的峰值(超过260美元)暴跌至个位数,跌幅超过90%,至今未能恢复元气 。

主营业务: 制药与医疗器械,主打皮肤科、眼科和神经科药物。

背后本质原因与详细分析:

不可持续的增长模式(Roll-up): Valeant的增长完全依赖于举债收购其他制药公司,然后大幅削减研发费用(R&D),并对其药物进行激进提价。这创造了短期利润暴增的假象,但破坏了企业的长期造血能力。

定价权的滥用与反噬: 公司将收购来的老药价格上调数倍甚至数十倍,最终引发了监管机构、政界和公众的强烈反弹(如Philidor药房丑闻),导致其定价模式崩溃。

债务危机: 当股价下跌,公司无法利用高估值的股票进行收购时,巨额债务瞬间变成了绞索。这揭示了依靠“且并购且提价”而非内生创新的商业模式的脆弱性。这是一个典型的“反身性”崩塌案例 。

3.2 Sears Holdings (SHLD):价值投资的陷阱

Sears曾被许多价值投资者(包括迈耶通讯中提及的Eddie Lampert)视为资产低估的典型,认为其拥有的房地产品牌价值巨大。

表现很差的表现: 公司于2018年申请破产保护,股东权益基本归零 。

主营业务: 零售百货(拥有Sears和Kmart品牌)。

背后本质原因与详细分析:

资产剥离 vs. 经营恶化: 控制人Eddie Lampert试图通过金融手段(剥离房地产、分拆品牌)来释放价值,却长期忽视了核心零售业务的运营。商店年久失修,库存管理混乱,导致客户大量流失。

错误的资本配置: 公司在核心业务亏损时仍进行大量股票回购,试图支撑股价,耗尽了本应用于转型或改善客户体验的宝贵现金流。

护城河的彻底消失: 在亚马逊和沃尔玛的夹击下,Sears不仅失去了价格优势,也失去了便利性优势。这证明了没有健康的核心业务(Cash Flow from Operations),单纯依靠资产价值(Assets Value)是无法支撑股价长牛的 。

3.3 Bed Bath & Beyond (BBBY)

这也是迈耶名单中曾经的零售巨头,2014年时仍看似稳健,但在随后的十年中走向毁灭。

表现很差的表现: 2023年申请破产,股票退市 。

背后本质原因:

回购自杀: 管理层在营收停滞甚至下滑的十年里,花费数十亿美元回购股票,而不是投资于电商转型或供应链现代化。这是典型的为了美化EPS而牺牲企业未来的行为。

品类杀手的终结: 曾经的“品类杀手”(Category Killer)模式被更高效的电商和全渠道零售商(如Target、Amazon)取代。公司未能建立起数字化护城河 。

在破产清算之前,Bed Bath & Beyond 的核心业务是销售广泛的家居用品、家具和特色商品。主要产品类别包括:

床上用品:各种床单、羽绒被、枕头、毯子等。

浴室配件:浴巾、浴袍、浴垫和各种卫浴收纳用品。

厨房用品:厨具、小型家电、餐具和清洁用品。

家居装饰:窗帘、地毯、装饰品和家具。

其商业模式特点是“品类杀手”(category killer),即在一个特定细分市场提供比百货公司或专业店更广泛、更深入的产品选择。

糟糕的经营决策和财务管理:公司犯了许多“自我伤害”的错误。

削减全国性知名品牌:前任首席执行官 Mark Tritton 试图用自有品牌取代知名的全国性品牌(如 KitchenAid),这导致忠实客户的流失,因为他们习惯于购买熟悉的品牌产品。

库存管理不善:由于供应链问题和向自有品牌的大规模转型,公司难以维持充足的库存,在关键的假日销售季经常缺货。

大量回购股票而非投资业务:自2004年以来,公司花费了数十亿美元用于股票回购,而不是投资于改善门店体验、技术或供应链,导致现金流紧张和巨额债务。

疫情的冲击:新冠疫情期间,BBBY 的实体店被迫关闭,而像 Target 和 Walmart 这样的“必要业务”竞争对手却可以继续营业并利用这段时间发展其在线业务,进一步加剧了 BBBY 的困境。

战略执行不力:公司经历了一系列失败的转型尝试、领导层动荡和裁员,导致业务持续亏损,失去消费者和供应商的信任。

General Electric (GE):

2014年状态: 杰克·韦尔奇时代的辉煌已过,公司深受金融部门(GE Capital)遗留问题的困扰,业务庞杂且不透明。

衰落原因: 2014年后,GE经历了漫长的痛苦转型,削减股息,剥离资产,最终分拆为三家独立公司。它证明了缺乏聚焦的多元化集团在现代商业环境中的低效 。

Gap Inc. (GPS):

2014年状态: 曾经的服饰零售霸主,但在2014年已面临快时尚(Zara, H&M)的激烈竞争,品牌老化严重。

衰落原因: 长期缺乏产品创新,过度依赖打折促销,导致品牌价值稀释。尽管曾是百倍股,但其护城河在2014年已基本干涸 。

完整笔记

菲尔普斯的这本书研究了1932年到1971年期间的百倍回报股。当然,书中并没有囊括所有的百倍回报股,因为他可能排除了最小的股票(我怀疑他也没有足够的资源去识别每一只百倍回报股)。要获得一份确切的股票名单也比我们想象中的困难很多,度量收益本身就很复杂(例如,你是每年或每季度记录一次股价,还是每天、每小时看一次股价?不同的时间窗口会得到不同的结果,一些股票达到100倍回报后持续的时间很短暂)。

即便如此,菲尔普斯的书中也涵盖了365只股票。最近的百倍回报股开始于1967年,这只股票仅用了四年时间就完成了任务。但是这只股票1971年就终止交易了。

我决定更新他的研究。

我开始和斯特林咨询公司(String Advisors)的斯蒂芬 •琼斯(StephenJones)合作,创建从1962年起到2014年之间的百倍回报股数据库,我们假设股息用于再投资并且有选择性地剔除那些规模最小的股票。我们筛选的对象是那些市值大于5000万美元(按当前币值计算)的股票。这是一个浩大的工程。本书出版商为获取这些数据支付了超过5万美元的代价。

我们的研究也是365只股票(巧合的是,虽然是不同的时期,但我们找到的股票数量和菲尔普斯发现的一样)。这是我们建成数据库后六个月內找到的主要股票。

“想象一下,如果你的朋友在1972年将你介绍给沃伦•巴菲特,并且告诉你,在过去的十年中他和巴菲特先生合作投资获利丰厚,你也应该和他一起做投资。所以你调查了一下沃伦•巴菲特,发现他的投资公司,伯克希尔•哈撒韦公司(Berkshire Hathaway)确实表现非凡,股价从1962年的8美元一股上涨到1972年的80美元一股。你深受鼓舞,在1972年12月31日以80美元的价格购买了伯克希尔公司的股票。三年后,在1975年12月31日,股价下跌53%,只有38美元了,而同期的标准普尔500指数只下降了14%。你或许会心怀懊恼地抛掉股票并且再也不跟你的朋友往来了。然而在1976年,股价从38美元上涨到了94美元。到1982年12月31日股价飙升至775美元,而今天,已经达到了223651美元——相当于过去42年中年复利回报率的20.8%。”

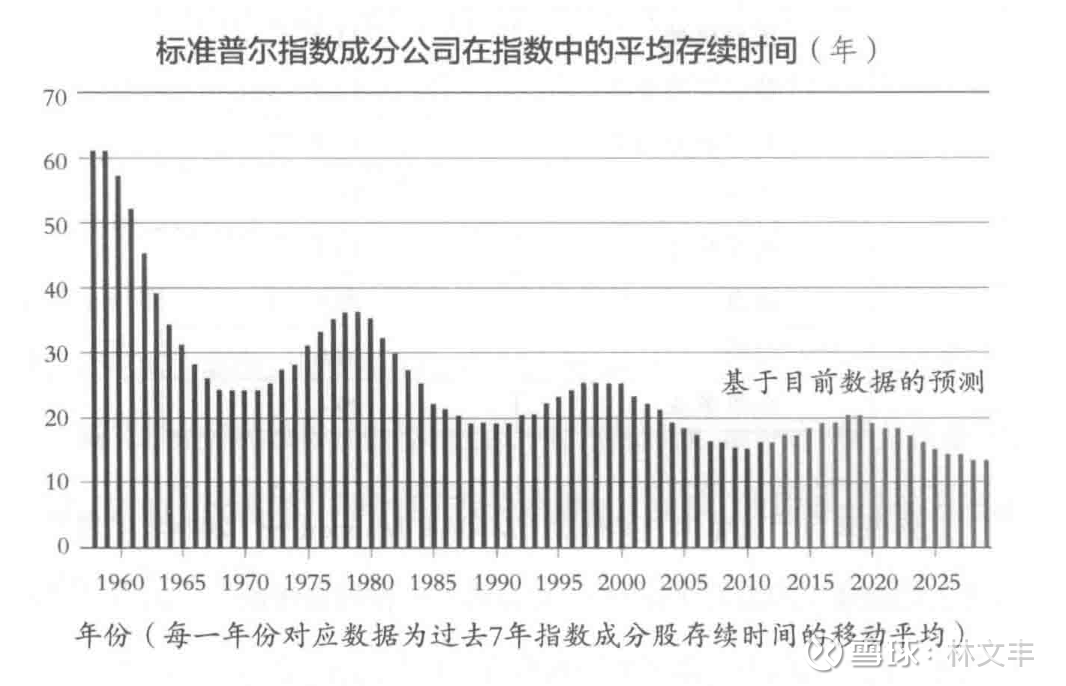

下面这张表也可以支持上述观点,表中是2013年美国各个行业公司的平均资产寿命。

这张表来自于迈克尔•莫布森(Michael Mauboussin) 2014年发表的文章《长期视角下的短期化倾向》。莫布森是一位投资策略家,出版了多部广受好评的专著以及一系列的调查报告。他写道:“美国公司的平均资产寿命正在缩短。”越来越多的公司所处行业的平均资产寿命都在缩短。莫布森总结道:“更短的资产寿命意味着投资经理只能基于更短的投资周期做出决策,这是现实经济的真实写照。很多技术类公司的管理者无法像公用事业行业的公司一样规划数十年的投资,因为变化速度实在太快了。”

就算是最好的投资者也曾有过沉不住气的时候。最好的例子是沃伦•巴菲特。我的一位读者,同时也是我的好朋友,告诉了我这样一个来自巴菲特1995年致股东信中的故事:

“1966年我开始对迪士尼感兴趣,那个时候迪士尼的市值还不到9000万美元,虽然这个公司税前利润是2100万美元,手中拥有的现金足以覆盖公司的债务。在迪士尼乐园,价值1700万美元的加勒比海盗船马上就要营业了。你能想象我有多激动,这家公司只是海盗船价格的五倍。

基于上述令人震惊的分析结果,巴菲特的有限合伙公司按照拆股调整后31美分每股的价格购买了大量的迪士尼股票。迪士尼股票现在66美元一股,可以说这是一个绝妙的投资。但是我当时轻信了迪士尼股票将要退市的消息,在1967年以48美分的价格抛出了这些股票。”

尽管巴菲特获得了55%的收益,但是这仍然是一次代价高昂的交易。

这不仅是因为我们不够耐心,还因为交易从来都没有那么简单。这让我想起2012年米尔米坎投资公司(Myrmikan Capital)的基金经理丹•奥利弗(Dan Oliver)的故事。他指出,苹果的股票从1980年上市到2012年上涨了225倍。

但是,在这32年间,苹果的股价经历了过山车般的波动,曾经两次下跌80%。2008年的金融危机使得苹果股价下降60%,此后还有多次40%的下跌。很多最终赚大钱的人都曾经历过类似的巨额亏损。

《华盛顿邮报》的专栏作家巴里•里萨兹(Barry Ritholtz)有更多此类例子。网飞公司(Netfix)从2002至今已经有了60倍的回报,曾经四次在一天之内股价下跌25%,最糟糕的一天下跌了41%,并且有一次连续4个月的下跌,跌幅累计达到80%。

滚石分析公司(TS Analysis)的员工托尼曾经发表过一篇15页的非正式报告—《关于百倍股的分析》。这篇文章在网上可以免费下载。文中写道:“我并不是投资顾问或是财务分析师,我只是喜欢研究股票而已。”

他分析了19只百倍回报股,并得到四点结论,摘录如下:

最强劲的股价上涨往往发生在盈利持续上升以及市盈率同时提高的时间段内;

市盈率的提升往往伴随着公司盈利的加速增长;

一些最具吸引力的机会可能发生在那些被人遗忘、股价大跌的股票上,公司经历了多年的亏损,开始恢复盈利;

在股价的上升期,公司会有较高的市盈率。但这不一定是阻碍继续持有股票的因素。

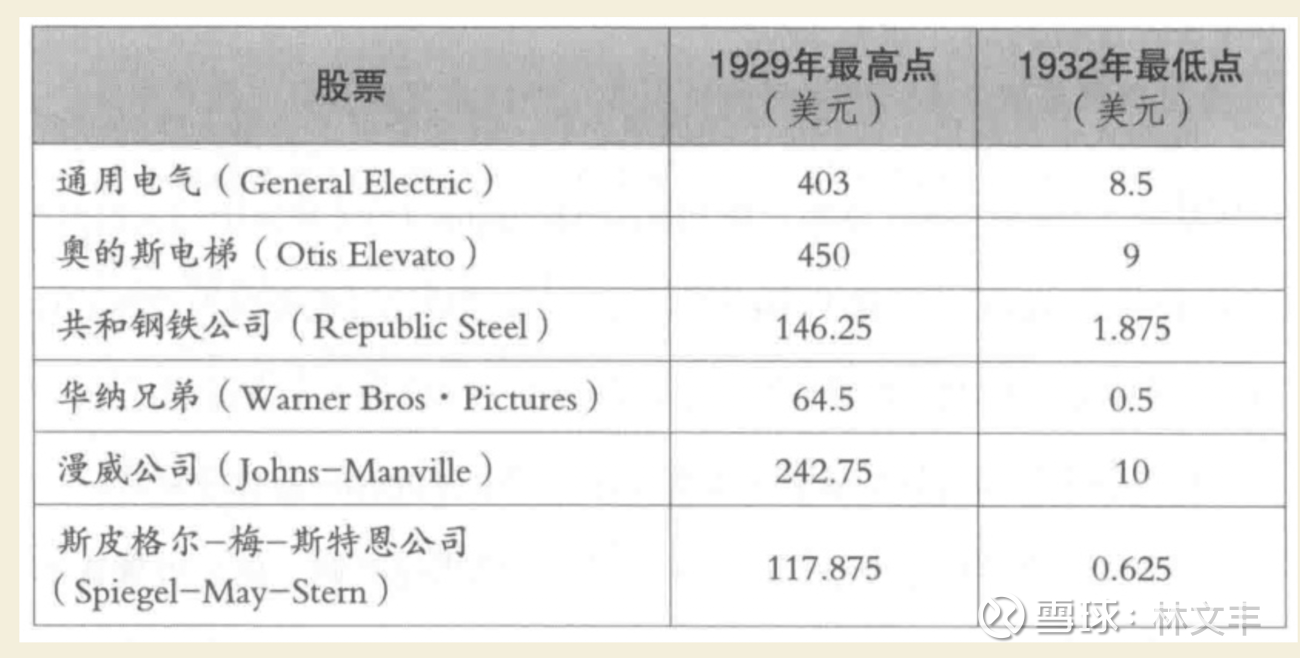

摩根士丹利前战略总监巴顿·比格斯(Barton Biggs)所写的畅销书《财富、战争与智慧》(Wealth, War and Wisdom)文中的“四骑士”是指《圣经》启示录中的战争、饥荒、瘟疫和死亡。比格斯用这四个词来指代那些“毁灭性的、文明失控的极端时期”。在那段时期(即四骑士“失控”的时候),绝大多数传统财富(如存款、债券、甚至某些地契)都化为了乌有。

他认为在极端的“四骑士”时刻,为了保存财富,人们应该:

拥有一处能自给自足的农场: 这样在超市断粮、货币失效时,你还能活下去。

持有股票: 因为股票代表的是生产力,只要人类文明不彻底毁灭,生产力最终会恢复。

地理分散化: 不要把所有资产放在一个国家,以防遭遇本国政权的系统性崩塌。

《商界局外人》都秉承着同样的世界观,“因此他们形成了一个由聪明人构成的小圈子”。桑代克写道,他们每个人都清楚:

资本配置是CEO最重要的工作;

重要的是每股价值,而不是企业的整体规模或增长;

现金流量决定价值,而不是收益;

权力下放的组织会释放企业能量;

独立思考对于长期成功至关重要;

有时最好的机会是持有自己的股票;

耐心和偶尔的勇气在收购中很重要。

他们都秉承“古老的前现代价值观”,他们“有些离经叛道”。通常这反映在他们身处的地理位置上,纽约并不是他们经常出现的地方,相反,他们尽量让自己置身于金融中心之外。

这有助于他们屏蔽群体效应,避免受传统思维和市场噪声的影响,他们抱有“化繁为简”的观点。这些局外人显示出“简化的天赋”。

在金融市场中,人们经常会出于绝对的无聊而调整自己的投资组合。

什么其他人把钱投进股价只有区区70美分并且事实上完全没有任何机会发展成其他产业的矿业公司。为什么非要努力追逐那些高价的生物科技公司,这些公司荒谬的高股价都建立在脆弱的预期基础之上。

因为人们感到无聊。

人们经常因为他们觉得无聊就对自己的投资组合做一些愚蠢的操作。

他们总感觉自己必须做些什么(我想起帕斯卡说过的一句名言:“所有人的悲剧来源于不能独自坐在安静的房间里”)。

华尔街交易员大卫·费尔德曼(David Feldman)亲历了大萧条。在1997年87岁的时候,他出版了回忆录《二十世纪三十年代大萧条中一名华尔街交易员的沉浮》(Ups and Downs of a Wall Street Trader during theDepth of the Great Depression of the 1930s),在书中他记录了自己的心路历程。有趣的是,他认为在回忆录题目中加上“二十世纪三十年代”是有必要的,这样不至于和后来发生的同类事件相混淆

从欧德伦那儿学到的经验:持有现金是好事情,并且永远别怕在事情看起来糟糕的时候买入股票。

寻找百倍股的第一条准则是你必须主动去找到它们,这意味着你不能被八分之一大小或者四分之一大小的猎物所吸引。别把有限的精力浪费在可能会产生不错收益率的股票或者可能会增长30%或者50%的股票上。

你只有有限的时间和有限的资源能用于股票研究,所以将你的努力集中在最大的猎物上:那就是大象,那就是百倍股。(文丰:这是作者的目标函数,而我的函数强调确定性)

菲尔普斯在他的著作《股票市场中的百倍股》中区分了这一点。他写道:“很多人不能正确区分盈利水平的短暂波动和盈利能力的基础性改变,这造成股票市场上大量的过度交易行为,投资者也因此而错失了很多实现百倍收益的机会。”不要太关注季度报告中的每股收益数据,以免被误导。事实上,即使一年的时间都不足以判断一家企业的好坏。研究企业的盈利能力更加重要。一家公司可能披露的盈利水平减少,但长期的盈利能力并没有受到影响。同理,盈利也许有增长,但潜在的盈利能力可能反而在减弱。例如,一家公司或许实现了不错的盈利,但其中有很大比例来源于出售资源的一次性所得。$伯克希尔-哈撒韦A(BRK.A)$ $百事(PEP)$ $拼多多(PDD)$