UPS 和 FedEX不是美国的顺丰:拼多多目前在美国没有顺丰、极兔等这么棒的帮手

在“包裹量”上确实被亚马逊(Amazon Logistics)反超了,但在“赚钱效率”和“专业深度”上,它依然是老大哥。 $联合包裹(UPS)$ $顺丰控股(SZ002352)$ $极兔速递-W(01519)$

至于为什么它们不像国内的顺丰和京东那样“并驾齐驱”,核心在于商业基因、网络结构和市场环境的根本差异。到 2026 年,这种差距正变得更加明显。

现状:亚马逊赢了规模,UPS 赢了利润

根据 2025-2026 年的最新数据,亚马逊的包裹递送量已经稳居美国第一,超过了 UPS 和联邦快递(FedEx)。

规模上: 亚马逊通过其庞大的配送伙伴(DSP)网络,每年递送超过 90 亿件包裹。

战略上: UPS 正在主动“瘦身”。UPS 的现任 CEO Carol Tomé 的策略是 “Better, not Bigger”。他们正在主动削减来自亚马逊的低利润订单(计划到 2026 年底减少一半以上),转而深耕医疗物流、高价值 B2B 业务。

为什么 UPS 感觉不如亚马逊“快”?(网络逻辑的差异)

这其实是**“搬运工”与“仓库管理员”**的区别,也是它们与京东/顺丰对比的关键:

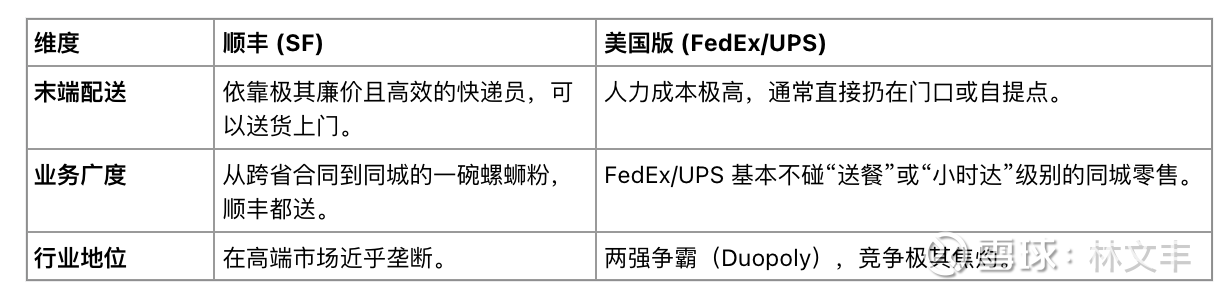

在中国,由于人口密度极高,顺丰的“端到端分拣”模式能够靠极高的流转率跑出惊人的速度。而在美国,除了纽约、洛杉矶等大城市,大部分地区地广人稀。UPS 这种靠“全国性网络”流转的模式,在“最后一公里”的成本和效率上,天然拼不过直接在社区门口建仓的亚马逊。

为什么 UPS 不像顺丰那样转型?

你可能会问,顺丰也在做高价值 B2B,为什么 UPS 没能维持住像顺丰在国内那种“绝对高端”的统治力?

历史包袱与工会: UPS 是百年老店,拥有强大的工会。这保证了服务的稳定性(不容易丢件、更专业),但也导致了高昂的成本。亚马逊的快递员很多是外包,成本低、压力大、跑得快。

市场分层: * 在美国,Amazon Logistics = 极致的 B2C。它只管把自家商城的货送快。

UPS = 极致的可靠性。如果你要寄送昂贵的生物药剂、工业零件或法律文件,你绝不会找亚马逊,你会找 UPS。

而在中国,顺丰凭借强大的空网,把 B2C 和 B2B 的高端市场通吃了。

总结:它们不是“谁差”,而是“各走各的路”

亚马逊正在变成一个**“自带商城的物流公司”**,它的护城河是密度和算法。

UPS 正在变成一个**“高价值供应链专家”**,它不再执着于送那些 10 块钱的塑料盆,而是去送 10 万块的实验室设备。

这种分化,反映的是美国电商市场的成熟和物流成本的极致博弈。 UPS 不追求像亚马逊一样“快”,它追求的是在亚马逊覆盖不了的专业领域里,做一个不可替代的定价者。

考虑到你对商业模式和价值投资的关注,你会发现 UPS 近两年的股价表现和业务缩减,实际上是一个非常经典的**“提升资本回报率(ROIC)”**的案例,而非单纯的竞争失败。

联邦快递(FedEx)最像顺丰,但是电商领域不是顺丰

顺丰王卫在创业初期,其实很大程度上是在复刻 FedEx 的模式。两者的基因高度相似:

“空”军基因: 顺丰是中国拥有货运飞机数量最多的民营快递;FedEx 则是全球货运机队的霸主(拥有 600 多架飞机)。它们都迷恋“速度”,认为通过空运建立的护城河是地面部队(如四通一达或美国邮政)无法逾越的。

时效件起家: 两者最初都靠“隔夜达”这种极致的商务件立足。你手里的那份价值千万的合同,在中国你会给顺丰,在美国你大概率会给 FedEx。

直营文化(曾经): 虽然 FedEx 在地面包裹(Ground)上用了不少外包,但在其核心的快运(Express)业务上,那种“使命必达”的强控制力与顺丰的直营模式异曲同工。

那 UPS 呢?

如果说 FedEx 像顺丰的“快”,UPS 则更像顺丰的“稳”和“贵”。

高端定价: 在美国,UPS 的服务通常被认为是最稳健、但也最贵的。

B2B 的绝对统治力: 顺丰目前在大力发展的供应链和高端 B2B 业务,其实是在走 UPS 的老路——不仅仅是送快递,而是切入企业的生产流程。

重资产模式: UPS 对资产的持有和对流程的数字化控制,是顺丰一直以来追求的“工业化美学”。

核心差异:为什么美国没有一个“完全一样”的顺丰?

虽然有对标,但顺丰在中国的角色其实是 FedEx + UPS + 达达(同城) 的结合体。

商业观察:顺丰正在向谁进化?

有趣的是,顺丰近几年的动作显示,它正在从“FedEx 模式”转向“UPS 模式”。

早期的顺丰迷恋飞机和速度(FedEx),但现在的顺丰更看重供应链深度和数字化效率(UPS)。特别是收购嘉里物流后,顺丰在东南亚的布局,完美复刻了 UPS 在 20 世纪跨国扩张的路径。