中国四大银行大额融资的原因

在2024年至2025年中国经济转向“高质量发展”的宏大背景下,企业盈利模式与资本结构正经历一场深刻的重构。本报告旨在通过深度剖析中国当前盈利能力最强与增长速度最快的公司,探讨支撑这些指标的“高确定性”基础,并重点解答金融体系中一个看似矛盾的现象:为何作为中国最赚钱群体的国有大行,在坐拥数千亿利润的同时,却需要持续通过股权增发、股权稀释以及政府发行特别国债的方式进行资本补充。

第一章 确定性溢价:中国盈利之巅的权力图谱

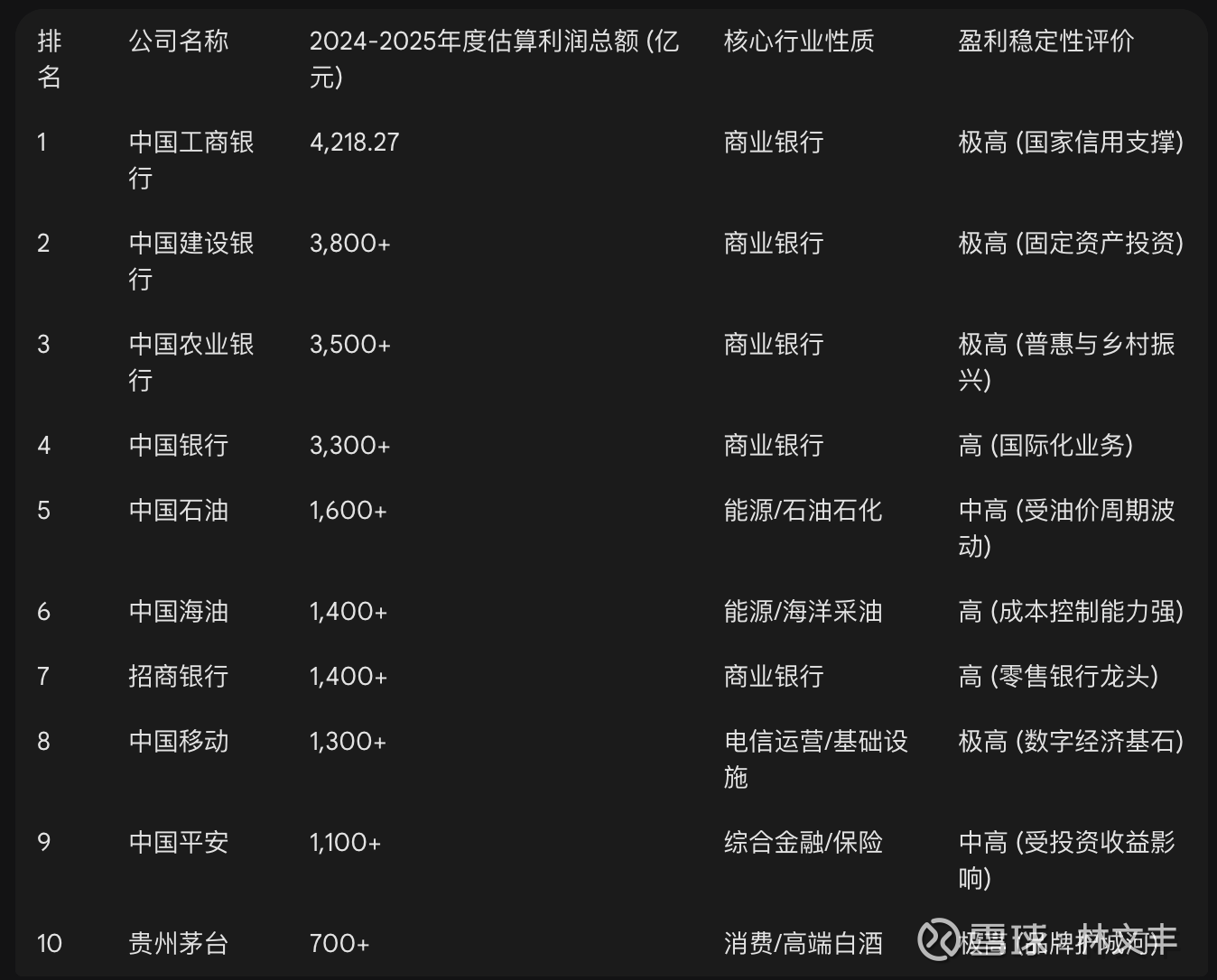

在中国当前的经济结构中,盈利能力的“高确定性”通常与国家信用、市场准入壁垒以及基础设施属性紧密相连。根据2025年发布的中国上市公司百强排行榜,中国工商银行(ICBC)以4218.27亿元的利润总额蝉联榜首,其利润体量不仅在金融业内部无可匹敌,在整个中国企业界亦是稳居金字塔尖 。

盈利总量的梯队分布

通过对2024-2025年度经营数据的穿透分析,可以清晰地观察到利润集中在资源垄断型、基建支撑型和金融核心型三大领域。

工商银行及其代表的国有大型商业银行之所以被视为“高确定性”的化身,源于其资产负债表与国家信用的深度绑定。在当前的经济环境中,这种确定性并非来自于激进的市场扩张,而是源于作为国民经济“压舱石”的功能性定位。随着中国经济增长动能的转换,这些机构通过服务“新质生产力”和实施“五篇大文章”金融策略,将利润增长点从传统的房地产开发贷款转向科创金融、绿色金融和普惠金融 ()。

对于非金融领域,如中国石油、中国海油和中国移动,其高利润的确定性来自于对稀缺资源(能源储备、通信频段)的特许经营和庞大的存量用户基座。特别是中国海油,在2025年的利润增幅达到9.83%,其在低成本开采和深海技术领域的突破,使其在国际油价震荡中保持了极高的盈利弹性 ()。

尽管银行业是中国“赚钱最多”的行业,但二级市场投资者经常观察到这些银行频繁进行配股、定增或发行可转债,导致原有股东的股权不断被稀释。这种“赚得多但花得快”的资本循环,是由银行特殊的商业模式、严格的资本监管要求以及特殊的社会责任共同决定的。

银行通过吸收存款并以此为基础发放贷款,由于存款是债务,银行必须持有一部分自有资金(资本金)作为缓冲,以应对可能的资产损失。监管机构通过“资本充足率”来量化这种能力。

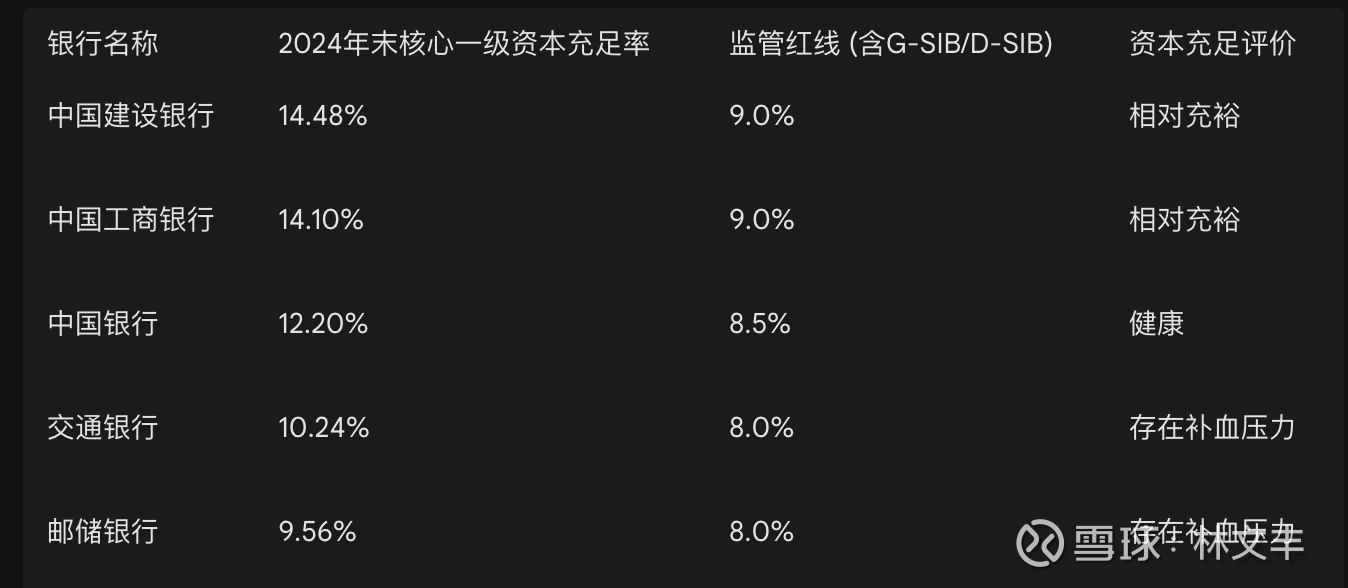

核心一级资本充足率是衡量银行资本实力最核心的指标。根据《商业银行资本管理办法》(2023),系统重要性银行必须满足包括最低资本要求(5%)、储备资本(2.5%)、逆周期资本以及附加资本在内的多重限制。

股权稀释的三大核心推手

风险加权资产(RWA)的爆发式扩张: 银行每发放一笔贷款,都需要计提相应的资本。如果一家银行的RWA每年增长7%,为了维持现有的资本充足率,其净资产收益率(ROE)必须达到10.5%以上 。然而,随着实体经济让利、贷款利率下调,银行的盈利增速往往跟不上规模扩张的需求。

高比例分红与内源留存的矛盾: 中国主要商业银行通常保持30%左右的现金分红比例 。虽然这为大股东(如财政部、汇金公司)提供了稳定的现金流,但也削弱了银行通过留存利润补充资本的能力。

TLAC监管的紧箍咒: 作为全球系统重要性银行(G-SIB),中国四大行必须满足“总损失吸收能力”要求。到2025年,TLAC风险加权比率需达到16%,2028年需达到18% 。这不仅要求银行有足够的二级资本,更要求其拥有高质量的核心资本,导致银行不得不频繁通过二级市场融资。

2025年3月,财政部宣布发行首批5000亿元特别国债,用于支持中国银行、建设银行、交通银行、邮储银行补充核心一级资本 。这一举动引发了市场深度关注:为什么即便利润丰厚的银行,仍需要国家直接注资?

打破“破净”融资困境

一个严峻的现实是,中国绝大多数银行股在二级市场的交易价格远低于其每股净资产(即PB < 1)。由于国有资产保值增值的要求,国有大行无法在二级市场以低于净资产的价格发行新股 。这种“估值破净”导致银行在需要补充资本时,无法通过常规的公开市场增发获得资金。

财政部通过发行特别国债并以略高于市场价(通常对应PB为1或溢价定增)的方式直接注资,实际上是政府作为终极出资人,通过行政和市场相结合的手段打破了这种融资僵局 。

财政金融协同:从资本到信贷的杠杆效应

国家支持银行的核心目的并非单纯的救助,而是一种前瞻性的宏观调控布局。

杠杆乘数效应: 根据计算,5000亿元的核心一级资本注入,按照银行资产负债表的扩张能力,可以撬动约4万亿元的信贷增量 。这对于处于转型关键期的中国经济而言,提供了必要的货币流动性支撑。

化解系统性风险: 银行需要充足的资本缓冲来吸收可能出现的坏账,特别是在化解房地产债务风险和地方政府平台债务(LGFV)转型的过程中。注资相当于为银行穿上了一层更厚的“防弹衣” 。

支持“新质生产力”: 科创企业往往缺乏传统抵押物,风险权数较高。银行通过充实资本,可以更有底气地向高风险、高成长的科创领域投放松绑贷款 。

第五章 监管迷宫:Basel III Endgame与TLAC的中国实践

2025年是全球银行业监管体系的分水岭。随着Basel III Endgame(巴塞尔协议III终局)的全面推行,中国银行业在资产计量和资本管理上进入了精细化时代。

风险加权资产计量法的变更

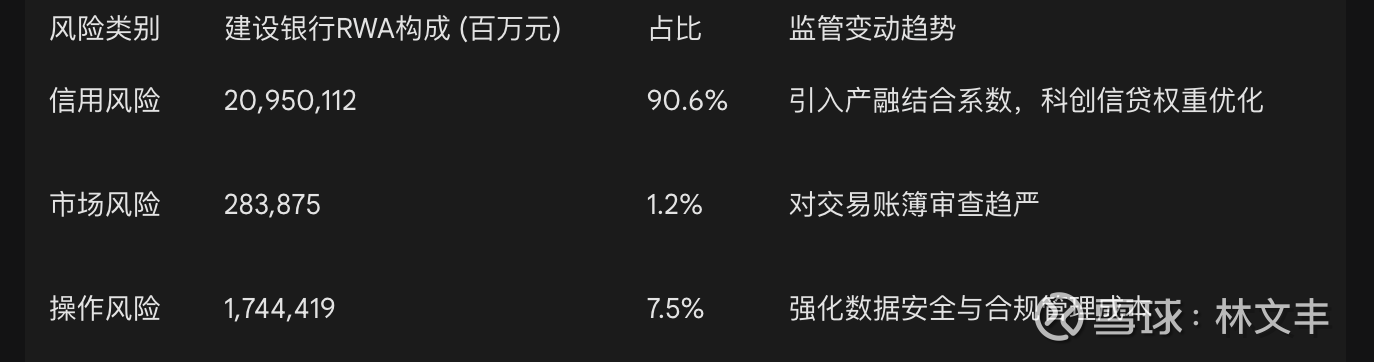

根据巴塞尔协议III的要求,中国银行(BOC)和建设银行(CCB)等先进银行已获准采用初级内部评级法(FIRB)和高级内部评级法(AIRB)来衡量信用风险 ()。

以建设银行为例,其2025年一季度的RWA总计23.12万亿元。在复杂的计量过程中,银行不仅要考虑信用风险,还需引入市场风险和操作风险的标准法计量 ()。

TLAC缺口的动态填补

对于全球系统重要性银行,除了资本充足率,还有一个关键指标是TLAC风险加权比率。2025年上半年,中国银行的TLAC可用资金达到4.38万亿元,风险加权比率为21.42%,远超16%的监管底线 ()。

然而,这种领先地位是建立在持续融资的基础上的。为了应对2028年更高标准的监管要求,银行必须未雨绸缪。通过引入财政部等战略投资者,银行不仅获得了急需的资本,还优化了股权结构,增强了资本市场的定价权 ()。

财政部向四大行注入资本,不仅是出于对银行自身财务健康的关心,更是将其作为落实宏观政策的“抓手”。通过注资,政府实际上在执行一种“反周期”操作:在民营资本信心尚待完全恢复时,利用国家信用背书的银行体系进行强力扩张。

这种注资方案通常伴随着严格的定价和锁定期。例如,在2025年的定增预案中,建设银行的定增价格为9.27元,较市场价有8.8%的溢价,且设定了5年的限售期 ()。这表明政府并非为了在二级市场套现,而是为了实现长期的资本管理和国家治理目标。

对财政部而言:是债务。 财政部通过向市场(或定向)发行特别国债,产生了5000亿元的政府债务(负债)。

对中国银行等大行而言:是股权。 财政部拿到钱后,是以**“增加拨付资本金”或“认购普通股”的形式注入银行。这笔钱进入银行的资产负债表时,记录在“实收资本”或“资本公积”项下,属于最纯粹的股权(所有者权益)**。

在银行监管规则(巴塞尔协议III)中,核心一级资本(CET1)必须是**“最能吸收损失”**的资金,通常只有普通股、资本公积和留存收益才算。

路径如下:

国家借钱: 财政部发行国债,从社会投资者手中收回5000亿现金。

国家投资: 财政部作为股东(代表国家),把这5000亿现金投给银行。

银行变强: 银行的资产负债表右侧,“所有者权益”项下的“实收资本”增加了5000亿。

为什么必须是特别国债? 普通债权(如二级资本债)虽然也能补充总资本,但它们在银行出事时,吸收损失的能力不如股权。只有这种通过财政注资形成的**“核心一级资本”**,才能给银行提供最稳固的信用背书,让银行敢于去承担更重的贷款任务。

这不是中国第一次这么做。1998年,财政部就曾发行2700亿元特别国债,为当时的四大行注资,帮助它们摆脱了坏账困扰并完成了随后的股份制改造。$中国银行(SH601988)$ $建设银行(SH601939)$