Temu、亚马逊和跨境电商分析:Temu 为什么赚钱千亿利润很容易

Temu 核心情况和数据追踪 感谢@奇蒂 分享

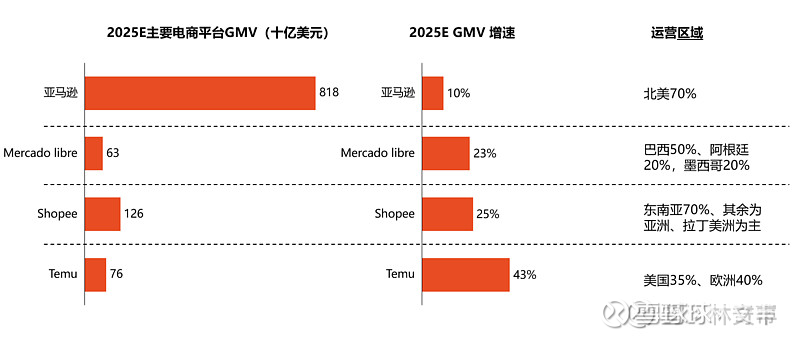

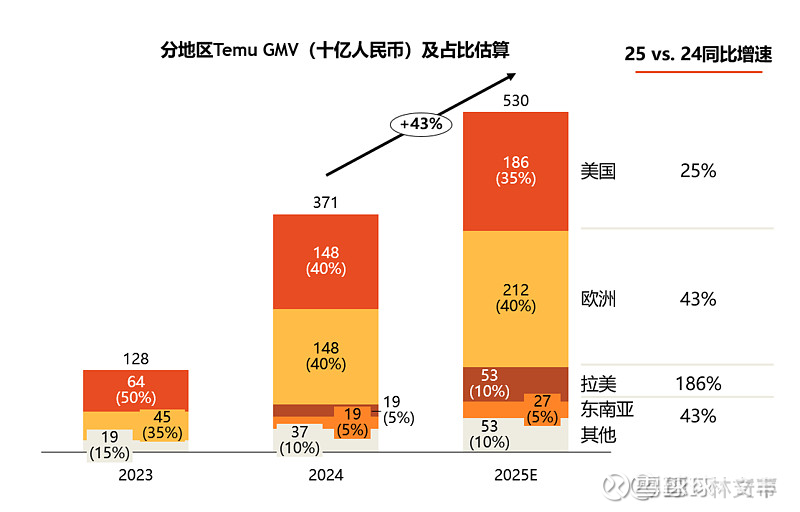

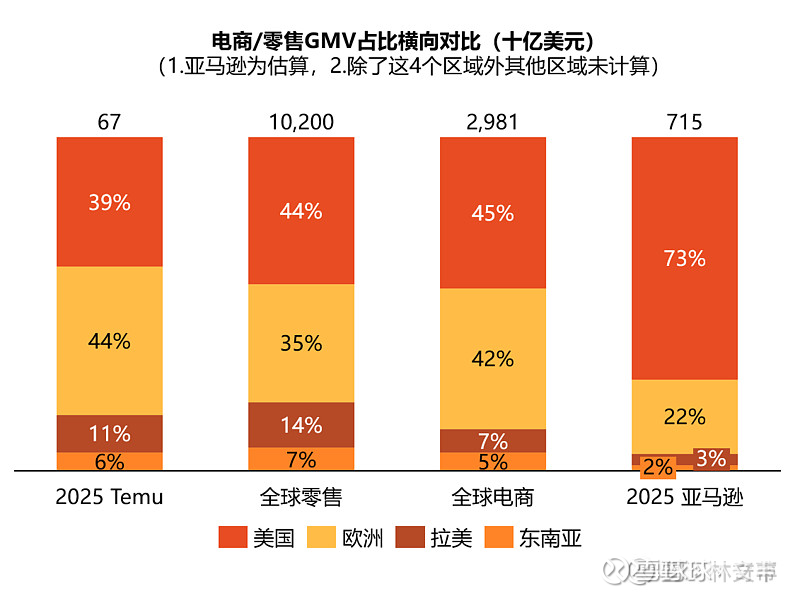

Temu 2025 的GMV ~800 亿美金(同比增长43%),预计2025年运营亏小几百亿

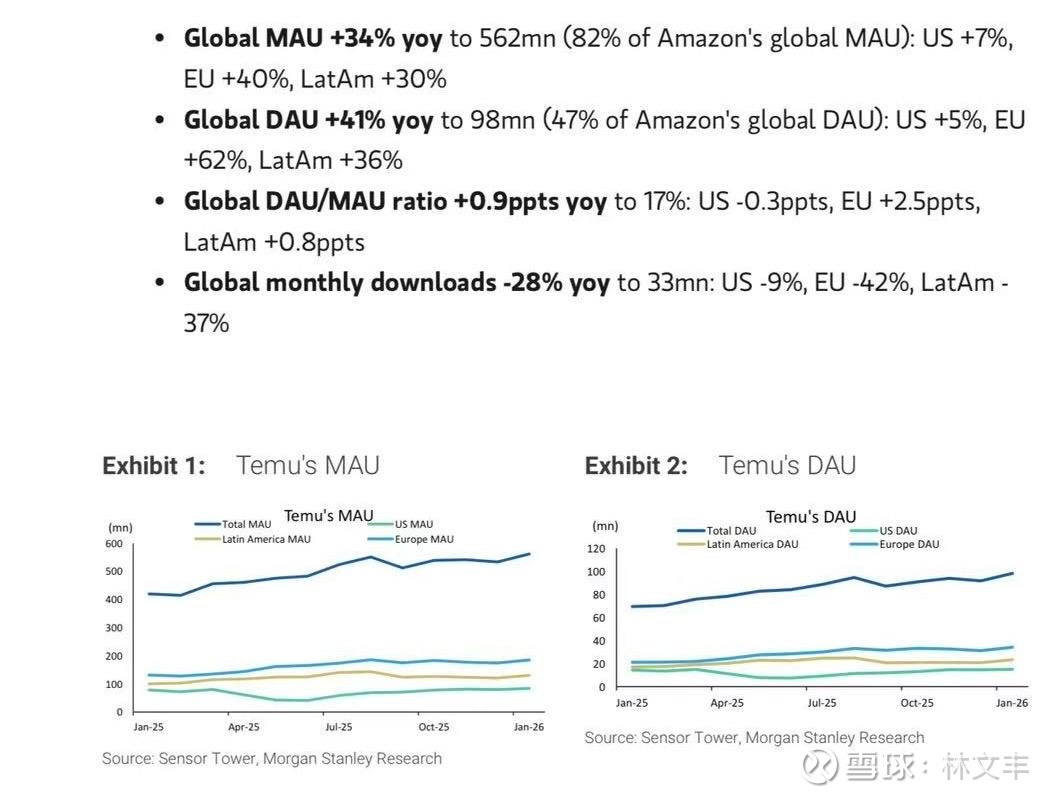

分区域看美国:欧洲:其他=3.5:4:2.5,1)美国在今年这么折腾的情况下,依然实现了25%的增长,对比Sensor Tower美国MAU增加9%,能得出美国的单MAU贡献GMV在增长的大致趋势,且估算9月实现盈亏平衡;2)欧洲在2025年快速增长,已经占Temu GMV的40%,超过美国,并估算10月英国盈亏平衡,3)区域分布上与全球电商分布接近,比亚马逊更偏重欧洲和拉美。

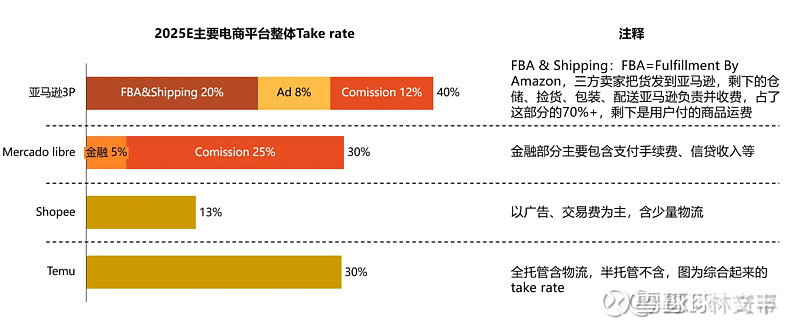

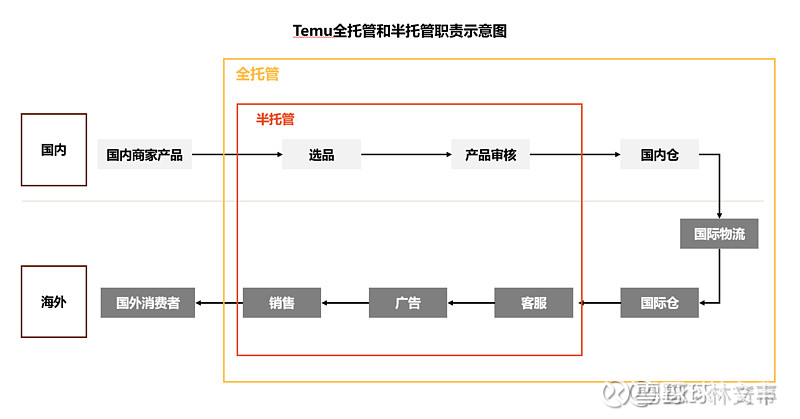

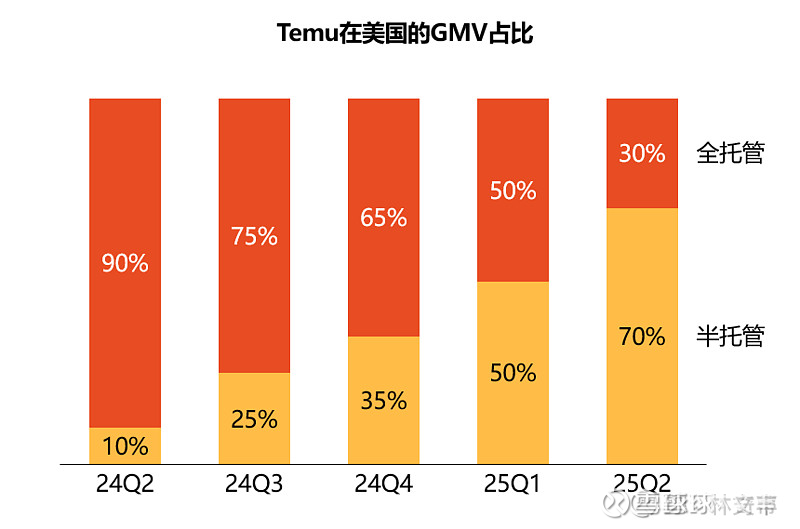

半托管成为了主推的模式:原因之一是在当前的环境下半托管模式有更灵活的关税和清关处理,比如当前在美国半托管的占比已经达到70%,但难点是“招商”(往往是亚马逊商家)。

半托管模式本质上属于B2B2C,商家先将商品从中国运送至海外仓,再由海外仓配送给终端消费者。所以半托管模式的关税可以操作为按成本价计税,而非全托管模式下的最终零售价。而往往商品加价倍率可达成本价的3-4倍,所以如果关税是54%,实际只会导致终端价增加13%-18%(54%/4和54%/3)

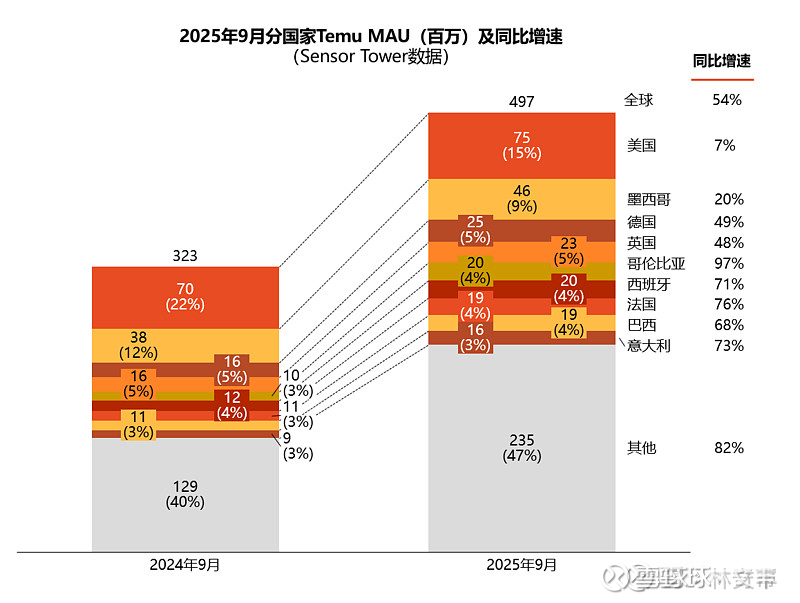

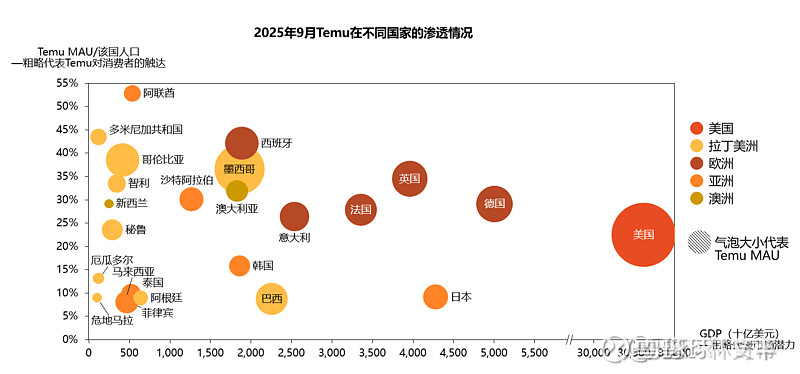

Temu 全球MAU 5亿(拼多多 7 亿),同比增长54%,其中美国MAU相比去年只同期增长7%,增长主要都在其他国际市场从用户数上看。绝大部分发达国家Temu的MAU已经覆盖了国家30%人口。

Temu 正在打磨物流,中国物流企业也在出海美国作为补充。

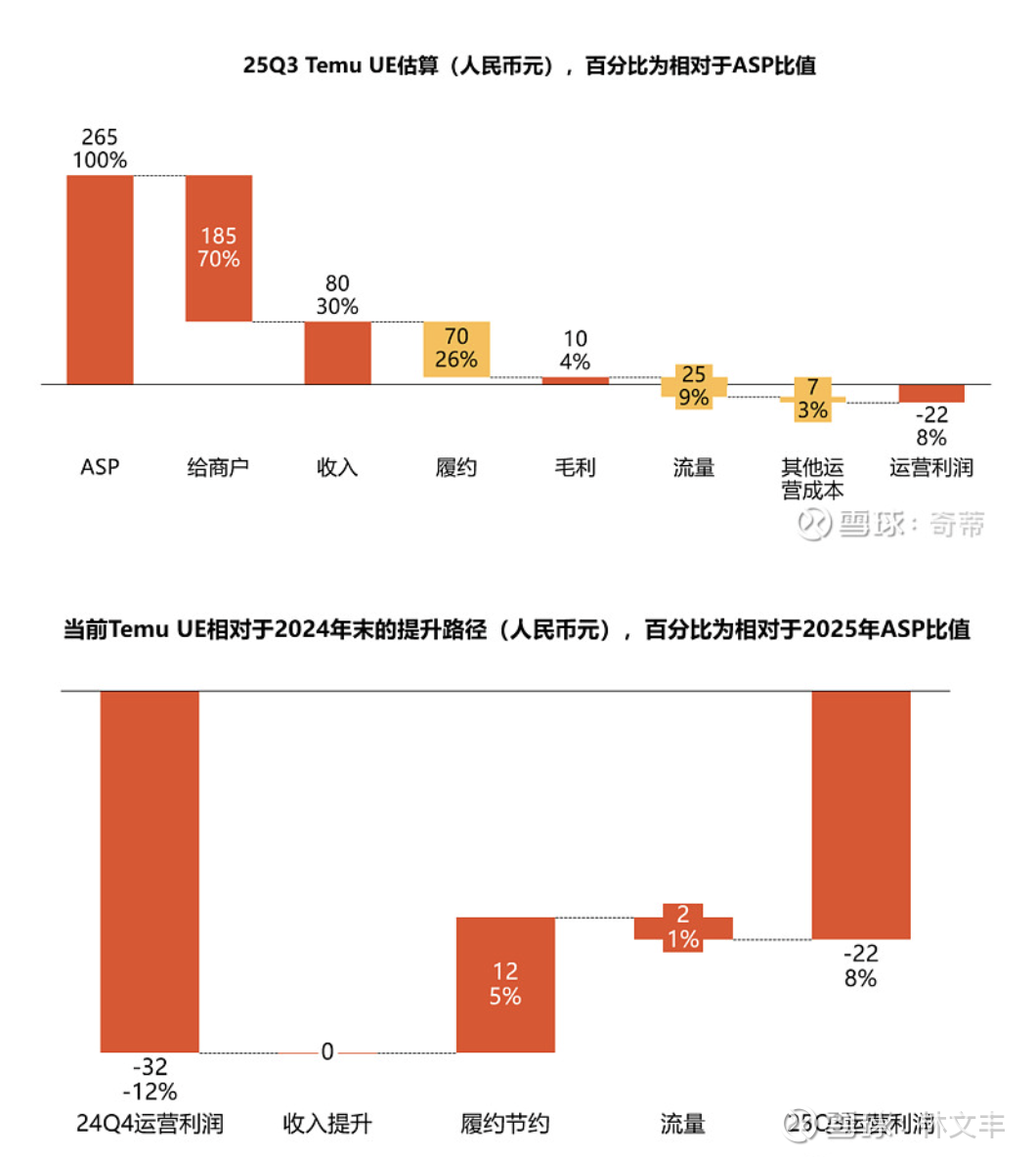

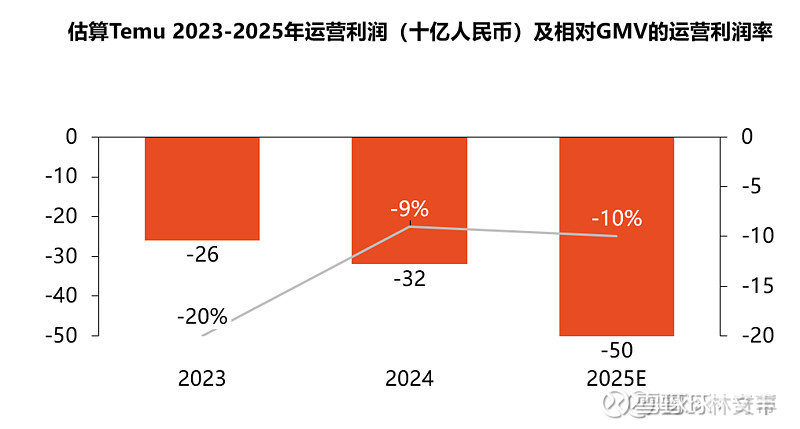

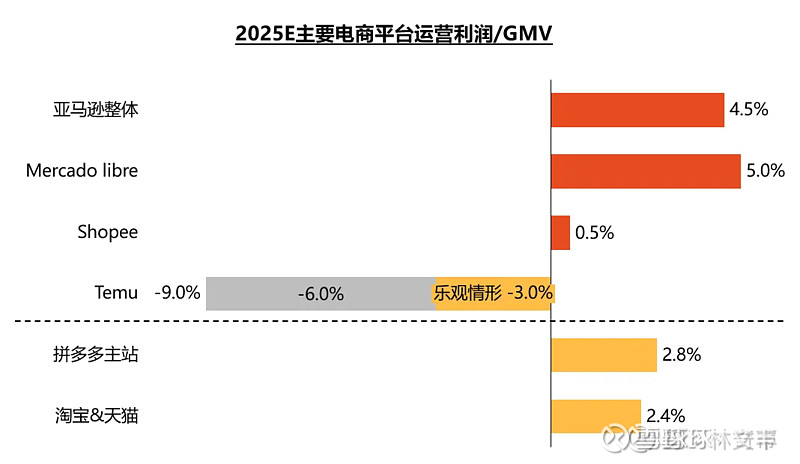

关于UE的估算市场上差异很大,一个差不多的估算:当前整体“Take rate”30%,相对于GMV的运营利润率-8%左右,相比2024年末的-12%有所提升;相对于2024年的UE提升主要来自履约能力的提升,而每单净收入几乎不变(受区域扩张带来的均摊效果和托管模式占比切换)、流量成本略增加(新区域扩张等)影响。由于UE的估算差异大,所以对于Temu每年到底亏了多少钱也存在差异,2025年亏损在5百亿是合理的,原因如下:1.GMV和Take rate作为Topline的指标是容易调研的,有数据可以交叉验证;2.主要差异在履约和流量的预估上,3.2025年整体由于美国有关税引发的波动(Q3开始打平)、其他市场正在开拓市场(英国Q4开始打平),2025相对于2024亏损率未收窄且亏损GMV的个位数百分比相对合理。$拼多多(PDD)$ $亚马逊(AMZN)$ $阿里巴巴-W(09988)$

IPC(International Post Corporation)

调研对象与方法(决定了数据含义)

调研时间:2025年9月;样本:30,970;覆盖 37个国家/地区。

目标人群:高频跨境网购者(近3个月线上买过实物商品、且过去一年做过跨境购买)。

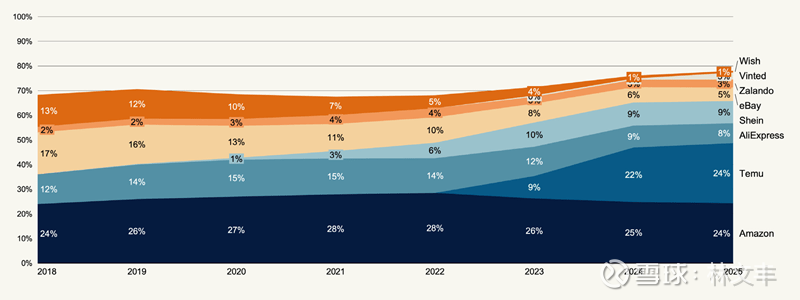

报告里的“平台份额/占比”核心来自 “消费者最近一次跨境网购是在哪个平台完成的”——因此本质是 “订单/购买次数口径的占比(most recent purchase share)”,而非交易额(GMV)或收入份额。该口径在图表中以各平台占比堆叠展示(2018–2025)。

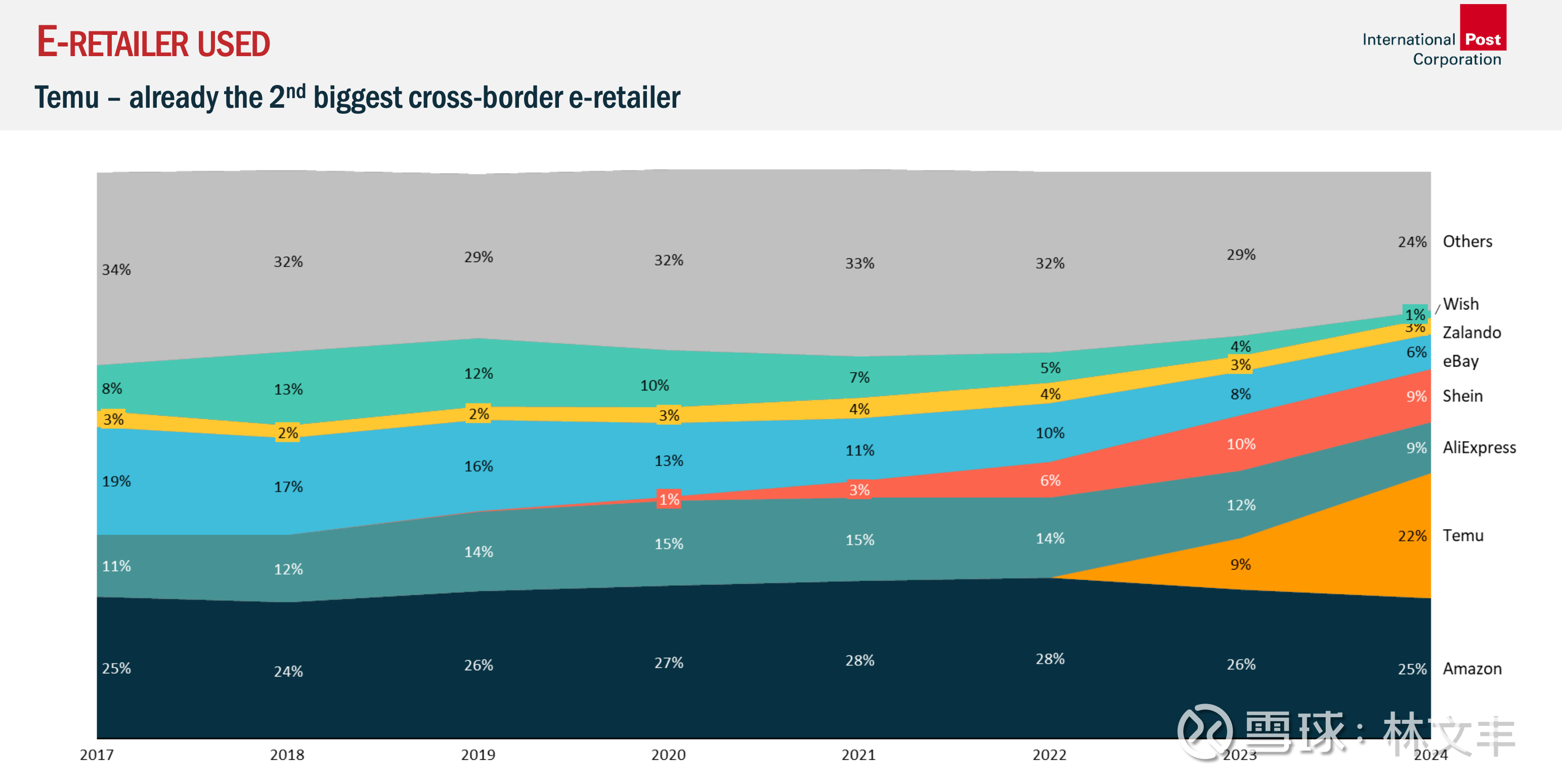

Temu 的跨境电商使用比率从 2022 年“不到1%”升至 2025 年 24%,并且成为“与亚马逊并列的最常用跨境电商平台”。

以前做跨境大卖,核心就三招:找个能看的款,1688上20块拿货;挂到亚马逊,标价19.99美金;投点CPC广告,等着出单。一单毛利十几刀,旺季一天出个百八十单,躺着赚钱。

这套路为什么能跑通?信息差。老外不知道你这手机壳国内出厂价才几块钱。现在呢?Temu直接对接工厂,你这个中间商就尴尬了。平台掌握所有供应商的底价,算法一跑,系统自动把你比下去。你想加价?对不起,有人比你便宜2毛钱,流量全给他了。

以前门槛是会不会开店、会不会刷评论、会不会投CPC。现在低价货和品牌货的中间空间越来越少,你必须两条路选一条,且门槛是你有没有真东西:要么你就是工厂,要么你包了工厂一条线,成本能干到行业最低;要么你有独家设计、外观专利、技术壁垒,别人想抄都抄不走。

Amazon2025 = 24%(2022 = 28%)。Shein 2025 约 9%占据第三名(2022 = 6%),AliExpress 2025 约 8%占据第四名(2022 = 14%);

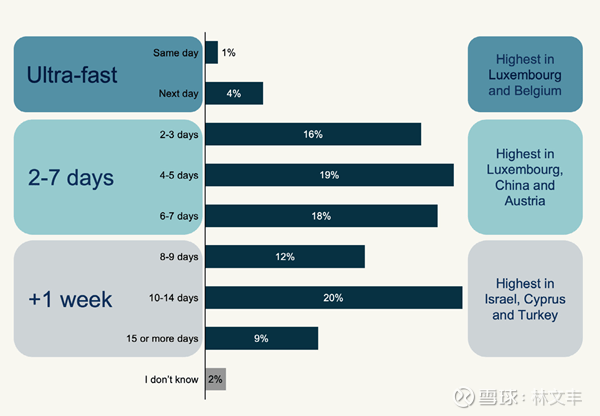

配送时效分布(跨境整体):最常见时效:4–5天(19%) 与 10–14天(20%)。“超慢件”改善明显:15天以上的占比从 2020年的29%降到2025年的7%(意味着以前消费者愿意等一个月,现在等两周都嫌慢,所以做海外仓对于商家越来越必须了)

Temu 能追平亚马逊(订单口径),背后离不开“跨境变快”——当跨境时效进入可接受区间,消费者更愿意为了价格/新奇去换平台。

中国供应链主导跨境贸易

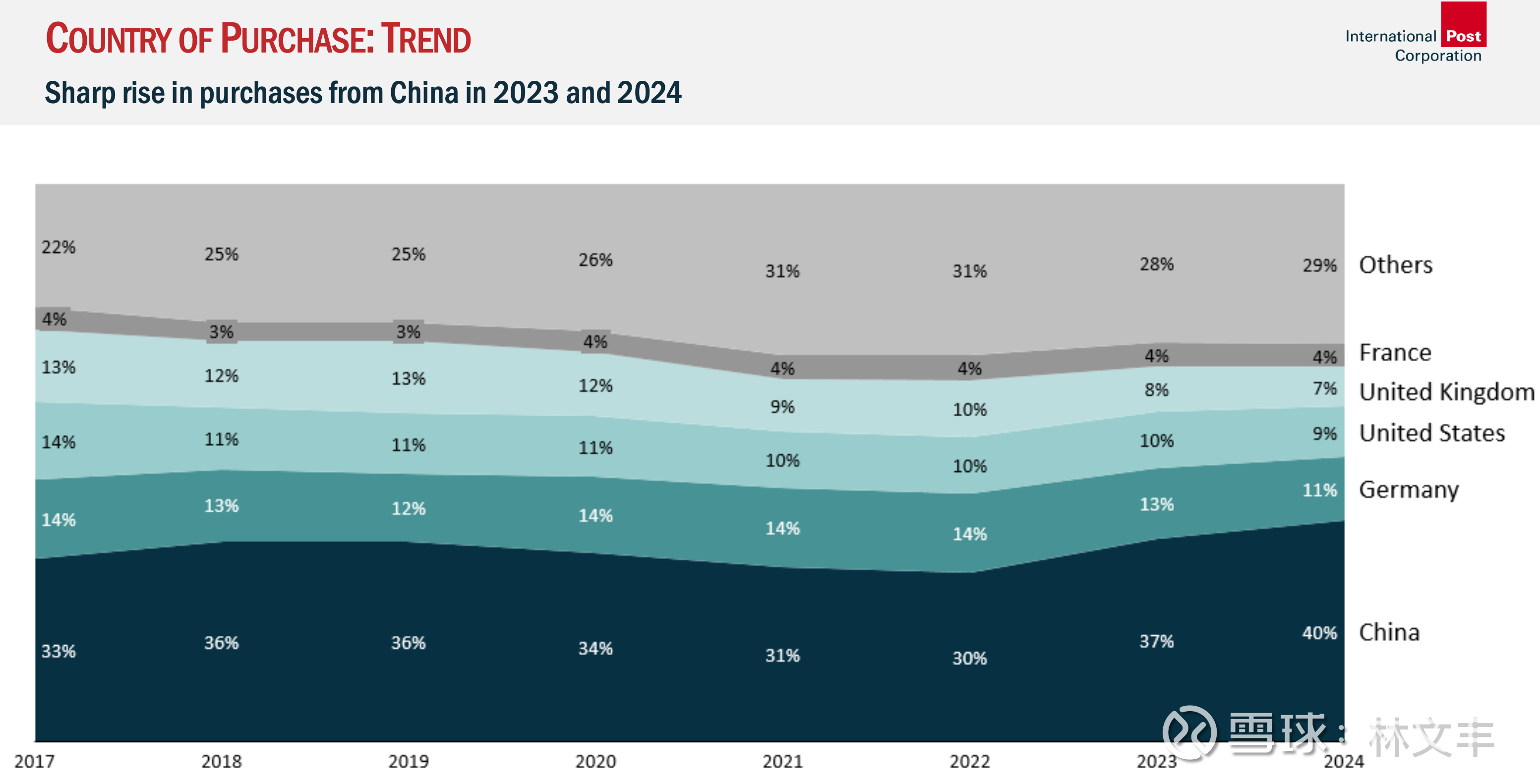

全球首选目的地:在 DHL 的调研中,57% 的全球跨境购物者表示曾从中国购买商品,远高于美国(37%)和德国(23%)。

IPC 报告显示,从中国购买的比例在 2023 年至 2024 年间大幅上升。到 2024 年,中国作为购买目的地的份额已达到 40%,稳居全球第一 。在多个国家,中国都是前三大跨境货源地之首。例如,在墨西哥(42%)、西班牙(51%)、德国(61%)和荷兰(51%)等市场,中国货源均表现强劲。物流效率提升:尽管订单量巨大,但从中国发货的物流速度正在变快,这反映出供应链的不断优化。

IPC 报告显示, Temu 已迅速成长为全球第二大跨境电商零售商 。其市场使用率从 2022 年的几乎为零,激增至 2024 年的 22% (亚马逊市场份额为 25%)。成功核心——价格敏感度:Temu 的成功主要归功于消费者极高的价格敏感度 。在当前经济环境下,53% 的消费者选择跨境购物的主要原因是为了获得更低的价格。app-based 趋势:Temu 作为移动端优先的市场平台,顺应了全球购物者向 App 端迁移的趋势,提供了丰富且极具价格竞争力的产品 。

在 IPC 发布的 《2023年跨境电商消费者调查报告》,报告调研了全球 39个国家 的 33,000 名跨境网购者。报告明确指出:“China is the most popular country for cross-border shopping: 18% of the respondents bought from China most recently, followed by the US (11%) and Germany (8%).”在对这些国家的横向对比中,数据统计显示在受访的 39 个市场里,有 26 个国家 的消费者在回答“您最近一次跨境购物是从哪个国家购买的?”时,排名第一的选项都是中国。

张圣君分享的Temu 净利润逻辑

我刚听到5年Temu 8000亿美金的时候,还是蛮shock的,后来我请教了立涛和凯飞,他们大意就是从多多发展的阶段推导的,Temu五年后到底能做到多少。我就开始看,认真想,然后发现,可能立涛和凯飞早就是这么想的了。anyway,就是自己当时比较无知吧。

立涛提了一个结构,就是amz是美国4000亿美金 GMV+美国外4000 亿美金 GMV,后者其实做的不好,那么Temu做美国2000+美国外6000=8000 亿美金 GMV是蛮大概率的

这里面的关键在于服务中腰部及以下的消费者的商业模式才是拼多多/Temu核心,亚马逊北美以外市场 4k 亿美金不赚钱,是因为海外收入高的用户稀疏,不匹配亚马逊的商业模式(品牌商品 x 低周转 x 物流)。而 temu的商业模式是可以匹配的,用户满意、且拼多多的利润率很高。

全球线上化还是刚刚开始的趋势,所以 temu 出去还是比较开疆扩土。

补充数据:

淘天70+%的GMV,由2000+万SKU构成,品牌为主,品牌助手,生态长尾

多多70+%的GMV,由200+万SKU构成,白牌为主,用户管家,效率狂魔

(Costco全球单SKU销售3.5亿元人民币,Sam's 1.5亿元人民币)

文丰:

Temu与亚马逊最核心的差异化就是供应链筛选做的明显更极致、有更高性价比的商品,以及物流的成本做的更低(如亚马逊的天天低价会受到广告竞价和亚马逊自家物流的操控。另外亚马逊的合作者往往不是工厂,一方面其在中国的触角没有那么细,一方面算法机制让其满足了原有利益体系)

时间不确定,但是结果很合理;amz是美国4000亿美金 GMV+美国外4000 亿美金 GMV,后者其实做的不好,那么Temu做美国2000+美国外6000=8000 亿美金 GMV是蛮大概率的

另外考虑到 8000 亿美金=拼多多 2024 年国内的 GMV,以及亚马逊的take rate 高达 36%、意味着北美欧洲市场的商品加倍率高、电商平台的利润丰厚,所以Temu海外再造一个国内拼多多是告概率的事件,那么就意味着Temu 可以贡献~200 亿美金的净利润,国内站再贡献 ~300 亿美金净利润就合计为~500 亿美金净利润,20x PE 就是 1 万亿美金市值

邓普顿基金:

2023年,亚马逊的广告业务同比增长24%,目前该业务的规模已达470亿美元。2023年的这一业绩表现表明,广告业务已成为亚马逊增长最快、盈利能力最强的业务,自2015年以来其销售额的年均复合增长率(CAGR)高达53%。基于这些增长态势以及利润率水平(包括其在在线卖家群体中较低的渗透率),未来几年亚马逊的广告业务销售额极有可能突破1000亿美元。该广告业务的运营利润率约为50%,有望成为亚马逊最大的利润来源。尽管许多投资者会对一家营收以如此高速度增长、运营利润率约为50%的公司趋之若鹜,但我们认为亚马逊的广告业务只是该公司众多潜在增长引擎之一。

文丰补充:

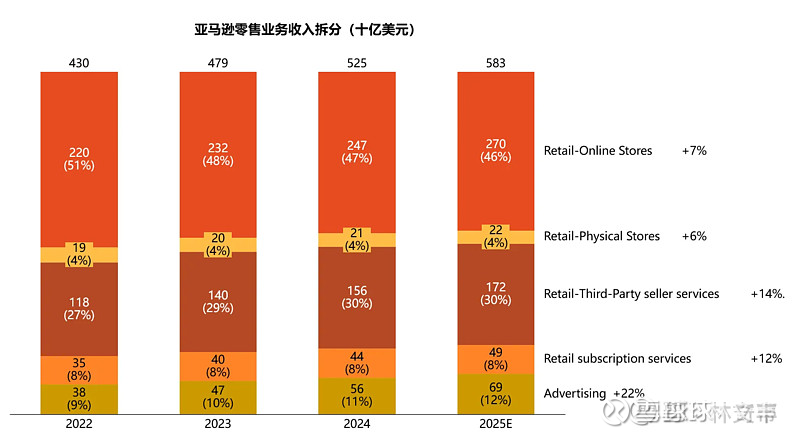

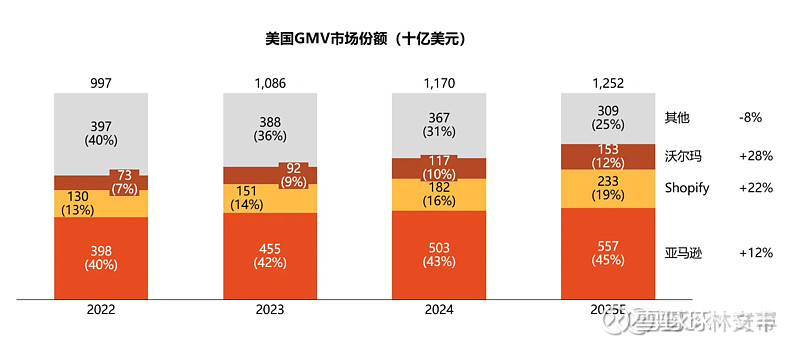

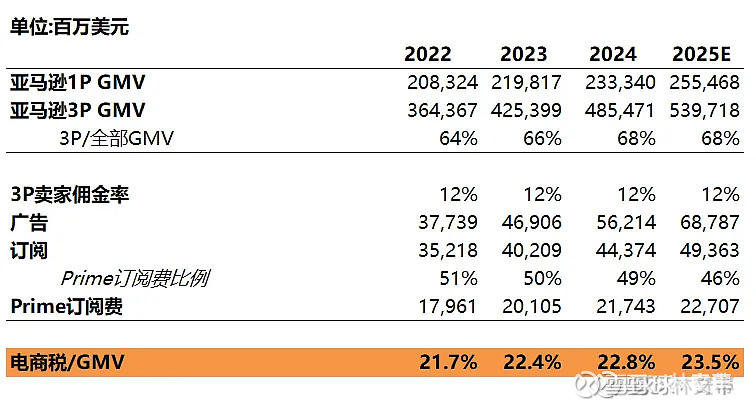

亚马逊2024年收入6380 亿美金,其中零售 5300 亿美金、AWS 1100 亿美金;零售业务毛利率 20%,零售业务营业净利润 300 亿美金;零售业务中的广告收入450亿美元,是拼多多广告收入的 1.5x(亚马逊广告收入总共562 亿美元,450亿美元的零售广告以外还有流媒体与视频广告、站外广告;而拼多多2024 的广告收入仅为1979.34 亿元,占总收入的一半),订阅服务收入 450 亿美金(2 亿+Prime 会员,美国基础年费139美元);AWS 营业利润400 亿美金;净利润 600 亿美金,经营现金流1160 亿美元,FCF 400 亿美金(沃尔玛与其对比,一年的收入 6500 亿美金,其中电子商务业务 1000 亿美金。毛利润 1500 亿美金-毛利率 23%,净利润 160 亿美金,经营现金流 350 亿美金,自有现金流 150 亿美金,FCF 只有净利润的 2/5,因为更多的资产和设备投资。沃尔玛会员收入 30 亿美金-其中山姆20 亿美元-基础年费 50 美元,广告收入 44 亿美金)

2025 年亚马逊预计广告业务规模已经达到 680 亿美元,其中约 600 亿美元来自零售业务的赞助产品的搜索为主的广告,剩下的 10% 来自 Twitch、周四晚间橄榄球赛事转播和 Prime Video 等流媒体业务。

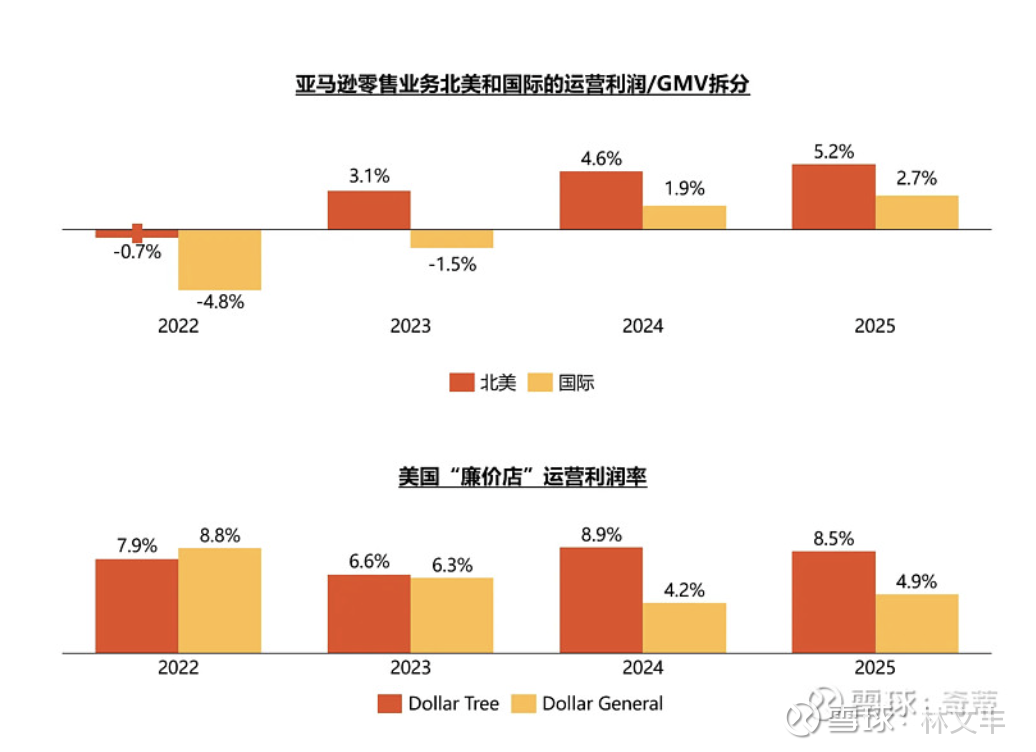

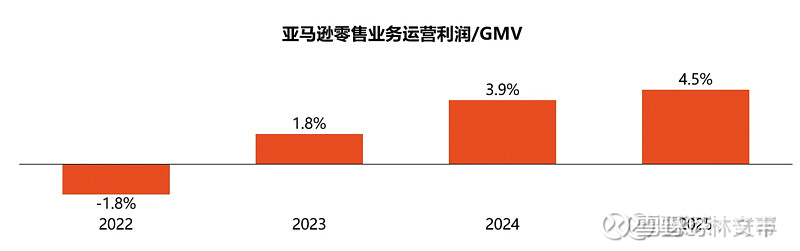

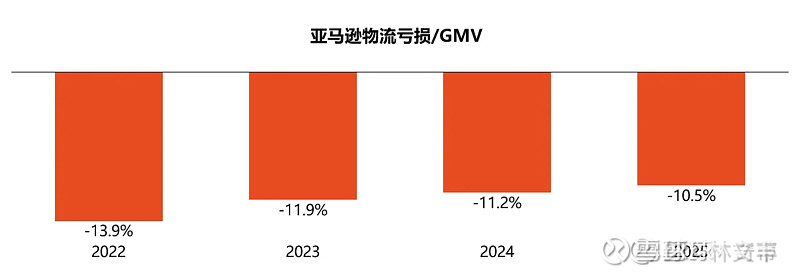

2025 年预计 260亿美金零售业务净利润,相比 8000 亿美金的 take rate 4.5%。而2022年的净利润/GMV= -2%。背后原因是加大高利润业务广告剂量(2022年占收入比例9%,2025年占12%,美银预计25Q4广告贡献的利润占到全部零售利润的1/3)+物流减亏(2022年能亏掉GMV的14%,2025年预计亏10.5%)

2024 年,亚马逊营业利润北美赚了 250 亿美金,这个蛋糕居然这么多利润(对应 GMV ~4000 亿美元)。国际业务 营业利润38 亿美金,aws 营业利润 400 亿美金,阿里羡慕不来。

亚马逊在2024财年的全年净利润为592亿美元,较2023年的304亿美元增长了约95%。

吉吉:25Q2是400亿美金的佣金(含FBA)+157亿的广告=557亿的抽水,一个季度2000亿美金全球GMV中34%是自营,那么第三方GMV是1320亿美金,平台整体take rate是42%,去掉FBA的15%也还有27%,其中广告是12%、剩余是佣金

亚马逊在美国(欧洲我没统计)接近50%的电商份额占比,且几乎是独一家Marketplace。分区域看,不得不说北美和欧洲都挺肥美

广告业务

亚马逊广告业务:极致的“零售媒体”效率

562 亿美元广告收入拆解

450亿美元的零售广告

流媒体与视频广告

站外广告DSP,也是高毛利的

DSP 是一种程序化广告购买平台。它允许广告主通过算法,不再局限于 Amazon.com 的搜索结果页,在几毫秒内自动竞价购买互联网上的广告位(包括横幅位、视频位、音频位)。

亚马逊自有媒体: IMDb(影评网)、Twitch(直播平台)、Fire TV(智能电视)、Kindle、以及 Prime Video。

第三方顶级网站与 App: 比如《纽约时报》、CNN、甚至是你在手机上玩的某个消除类游戏。

社交媒体: 某些合作的社交平台信息流。

如果亚马逊被视为“主理人”(Principal): 比如在亚马逊自有的 Twitch 或 Prime Video 上投广告,它会按**“毛收入(Gross)”**计入,即广告主付的所有钱都是收入。如果亚马逊被视为“代理人”(Agent): 比如投在非亚马逊的第三方网站上,亚马逊在财报中理论上可以只计入它赚取的**“净费用(Net)”**(即扣除付给别人网站后的佣金和数据费)。亚马逊还有一个更厉害的工具叫 APS(Amazon Publisher Services)。 如果一个第三方网站不仅接受亚马逊的广告,还使用了亚马逊的 APS 技术来卖广告位,那么亚马逊不仅能从买家(广告主)那里收一次费,还能从卖家(网站主)那里收一次**“供应侧手续费”**。

不仅卖给平台上的卖家,还吸引了大量非平台卖家(Non-Endemic Brands):

站内卖家(Endemic): 比如安克(Anker)。他们用 DSP 是为了把那些看了一眼就跑掉的客人“追回来”,或者从竞争对手那里抢人。

站外品牌(Non-Endemic): 这是高利润的增长点。

汽车公司(如丰田): 他们不在亚马逊卖车,但他们想找“最近买过车载儿童座椅、搜索过车载吸尘器”的人。

保险公司: 他们想找“最近在亚马逊买了新房装修工具、搜索过婴儿床”的人(因为这意味着你可能需要房屋险或人寿险)。

这些广告点击后不会跳转回亚马逊,而是直接跳转到汽车官网或保险官网。

亚马逊广告的直接成本非常低,主要由以下几项构成:

基础设施成本: 数据中心的服务器运行、带宽费用,以及为了实现 AI 精准投放(如 Rufus 助手)而激增的 GPU 计算资源成本。

内容采购/版权摊销: 随着 Prime Video 引入广告,其内容(如体育赛事直播、自制剧)的购买和制作成本中,有一部分会按比例摊销到广告业务下。

研发与算法维护: 大量 PhD 科学家和开发者的薪酬(虽然部分计入 R&D,但直接支持广告系统的运营费用常被摊薄到服务成本中)。

毛利率(Gross Margin)

估算数值: 亚马逊广告业务的独立毛利率通常在 70% - 85% 之间。

财务逻辑: 亚马逊将广告视为其零售基础设施的“边际产出”。物流和仓储(FBA)是重资产、低毛利的,而广告是在这个已经建好的庞大网络上收取的“数字化过路费”。由于广告位是虚拟的,每增加一美元收入,其边际成本近乎为零。

拼多多广告业务:纯粹的“流量分配”利润

拼多多的 2000 亿人民币的广告收入主要体现在“在线营销服务”中。它是拼多多(尤其是国内主站)真正的利润来源,用来补贴其“百亿补贴”和跨境业务 Temu。

直接成本(Cost of Revenue)

带宽与服务器费用: 拼多多作为高频互动的社交电商,其搜索和推荐算法对实时并发处理要求极高,这是其最核心的直接支出。

第三方支付手续费: 部分与交易绑定的广告费用在结算时产生的通道成本。

数据标注与风控: 为了打击劣质商家,在广告审核和流量分发中的人工+AI 审核成本。

毛利率(Gross Margin)

估算数值: 拼多多国内主站广告业务的毛利率极高,预计超过 85%。

财务影响: 尽管主站广告毛利极高,但拼多多财报显示的整体毛利率通常在 55% - 60% 之间。这是因为 Temu 的履约成本(国际物流、海外仓储)被计入了总成本,严重拉低了合并报表后的毛利率。

亚马逊通过“收购”或“合作”来扩张品类,以避免陷入“品类管理和运营的深坑”。

上述决策奠定了亚马逊作为“线上零售基础设施提供者”的角色。决策的直接产物就是 Amazon Marketplace(第三方卖家平台) 和 FBA (Fulfillment by Amazon)。亚马逊说:“任何人都可以来我的平台上开店,使用我的搜索、支付和物流(基础设施)。”

因此,亚马逊对商品品类特性的理解会相比天猫弱一些,其本质是“高效的全品类搜索引擎 + 库存管理和履约的基础设施”。

亚马逊早期成本优势,部分来源于“没有线下门店导致其不需要被征收销售税”的法律漏洞。

@黑黑无常 分享:

亚马逊最早是“图书资源搜索引擎”,其最初吸引力是“信息库”,而非“在线购买”。

贝索斯的愿景是“地球上最大的书店”(Earth's Biggest Bookstore)。在物理世界这是不可能的,但在网络上,他可以通过索引(indexing)大型图书分销商(如Ingram)的目录来实现。

他最早的价值主张,就是消费者可以找到任何书(“信息库”),而不仅仅是线下书店货架上的几万本畅销书。这个“无限选择”的数据库是“在线购买”这个功能得以实现的核心前提。所以这个洞察是对的。

比如亚马逊最早其实是一个图书资源的搜索引擎,因为它在最开始就接入了图书协会提供的图书订购资源的索引,其次才是一个图书零售商,其最初吸引消费者的其实也正是其收录了世界几乎所有英文出版物的信息库,而不是可以在线上买书

孤独进化体:

Temu 100gmv 贡献收入 30,净利润 5 元(23 年 temu 海外砸了 400 亿人民币,巨亏)是可能的;国内 100gmv,贡献收入 6,毛利率 90%, 净利润 2-2.5 元(佣金收入很多是 1p 有货物成本的)

亚马逊是很难与 temu 竞争的:

-亚马逊还是挺想学习 Costco,学到了精简 SKU, 但是从结果来讲没有那么强的供应链改造意愿和能力,比如没有极致压价和改造供应链:

-亚马逊的核心价值主张是线上买可以免费送上门的东西,以保存期长一点商品为主,但是食品很少。品类有点少、很快。

-亚马逊上都做了很多精选:亚马逊 choice/best seller 提供给消费者,还是做了很多 Costco 的精选。

-亚马逊和淘宝都赚了很多品牌给的钱、而不愿意做供应链改造短期很苦的生意:货架给到了best seller 的商家就没有动力去继续创新和压成本、是很滋润的,而且其相关工厂也没有那么强的压力。然后 temu 选的是那个最好的单一工厂,会很强价格力,对 Amazon 会强竞争

原国内沃尔玛副总裁,给我们讲山姆会员店的发展历史,大概山姆会员店在国内95年开始,最初国内山姆亏了10多年,后面才开始挣大钱。就是零售的生意迭代是一步步的,快不了的,强如沃尔玛的管理、供应链优势等都要花很长时间构建、打磨供应链的,山姆产品质量也是一点点提高了。拼多多也是这样,它的质量提高也是上述类似的。我懂了这个过程后,我就知道大道年初讲拼多多质量一点点提高的分量了,也知道他们路径是多么稳健的,包括4月搞千亿扶持是多么正确的。

Nick Sleep核心观点:我们应该聚焦那些具有长期发展前景的事物。比如你要问:这家公司(无论是好市多、亚马逊还是其他企业)在10年、20年、30年后能否达到理想状态?如果逆向思考,你是否能看到那些推动它抵达终点的关键要素?比如它是否善待客户?是否持续降低成本?是否高效运营?是否与供应商保持良好关系?诸如此类。

盖伊·斯皮尔:

我认为目标必须是从当下就能清晰可见、具体可感且易于理解的。以好市多为例,人们喜欢物美价廉的商品,而好市多建立了一套采购优质低价商品的体系,将这些商品放入门店供人们选购,消费者对此趋之若鹜。这种需求可以说是永恒存在的,如果你愿意这么理解的话。

有些生意之所以成功,是因为他们做对了一件大事,但是大部分成功是因为他们做对了很多小事。这是沃尔玛这样的公司如此成功的原因。

Dollar General

Dollar General 2w 门店 10 亿美金净利润,目标客户是家庭年收入低于 4.99 万美元(美国平均家庭收入约 6.1 万美元)的小镇居民、农民、蓝领,其中 30% 家庭年收入低于 2.5 万美元,以及广大的中产,集中在美国南部、中西部的小镇及郊区。普遍画像是“值得尊重、为生计和现金流苦苦挣扎的‘社会中坚’(salt-of-the-earth)人群”

客户核心需求是近距离的获得高质量的基本商品 at everyday low prices(每日低价)。核心品类为 “日常消耗品” 占80%:食品(非易腐,如冷冻蔬菜、鸡蛋、罐头)、日用品(毛巾、洗涤剂、袜子)、基础服装(内衣、T 恤),占比超 70%。客户甚至会因为价格而购买不规则商品(如略有瑕疵的服装),只要价格足够低。另外20% 为 “机会型商品”。

隐藏 “贫困消费” 属性:不刻意强调 “低价”,而是用 “Every Day Is Dollar Day” 传递 “性价比”,让用户不觉得 “买低价是丢脸的事”

物流需要到家庭附近,因为顾客会缺乏开车的油费

Dollar tree

2022 年 1.6w门店((Dollar Tree 8,134;Family Dollar 8,206)16 亿美金净利润,目标客户是低收入家庭的日常必需品和中产收入阶层的惊喜体验(礼物、节日等),Dollar tree比Dollar General 更强调满足惊喜购物的需求(所以更类似Temu),而Dollar General 只有 20% 商品满足此需求、更多是满足日常必需品需求。

单一价点的无压力决策,采取确定美元的锚点来让顾客“可以关闭她继续是否便宜的大脑”,顾客只分析要不要每一个商品而不会计算买不买的划算

Dollar tree 更强调把“直连源头、跳过中间商、甚至参与产品设计”作为核心采购模式(类似 Temu)。而Dollar General 并没有,公司披露自己直接进口仅约占 2024 年采购成本的 4%,其余很多由国内供应商自行进口后供货。

Dollar tree 的门店相比 Dollar General 距离用户更远,开在条状购物中心(strip shopping centers)和“强力中心”(power centers)截流沃尔玛的流量。

网页链接{Backlinko Team Temu Revenue and Usage Statistics}

According to the latest available data, Temu users spent an average of 21 minutes per day in the mobile app. That’s more daily minutes than on AliExpress (11 minutes), eBay (11 minutes), or Amazon (10 minutes).

Temu sales in 2024 reached an estimated $70.8 billion, surpassing annual sales of $18 billion in 2023.

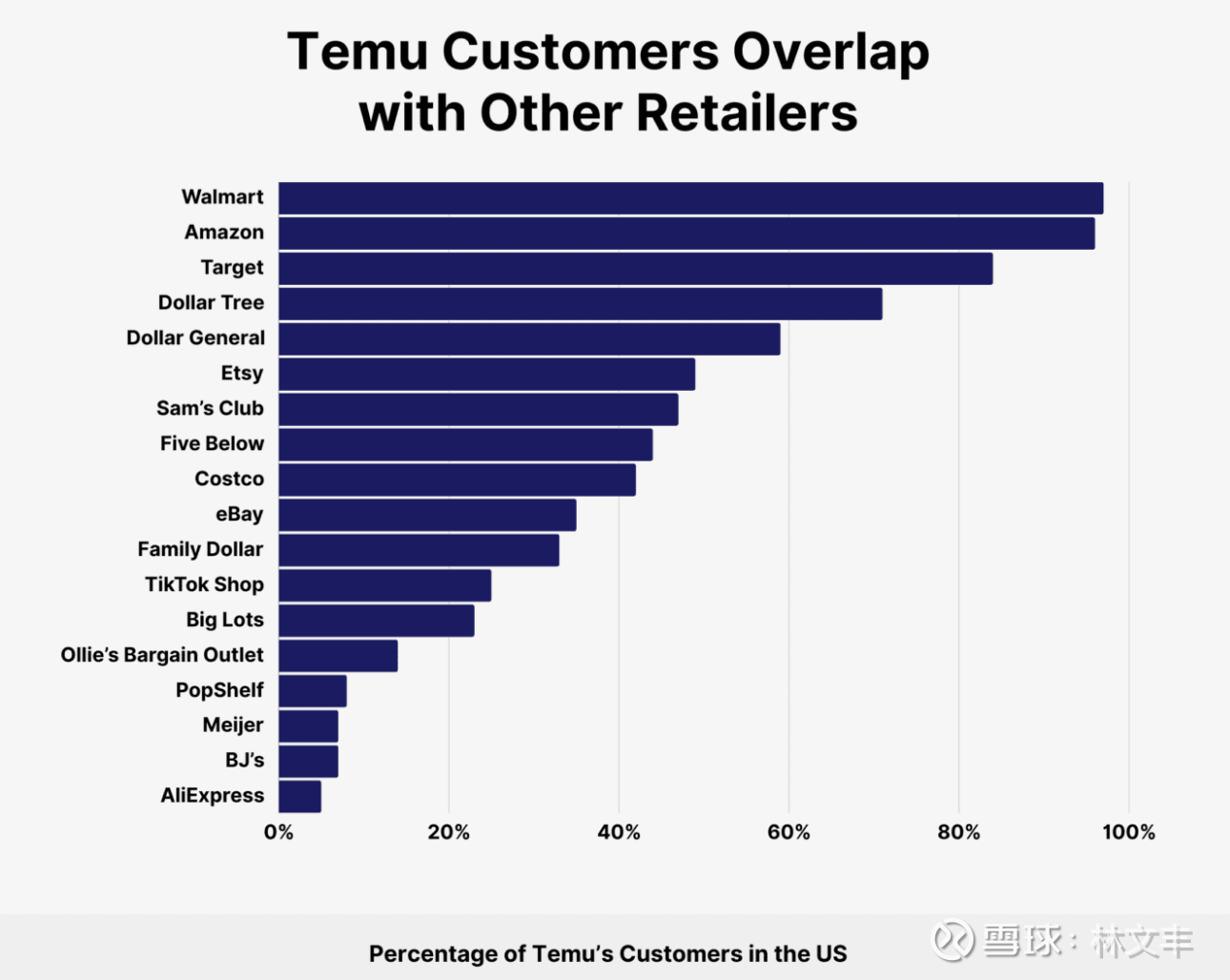

According to Earnest Analytics data, more than 8 in 10 US Temu customers shop at Walmart, Amazon, and Target.

2025 年:全球 MAU:约 4.17 亿。美国 MAU:约 1.34 亿,较 2024 年有一定回落

美英联合样本中,约 26% 受访者在过去 12 个月里在 Temu 消费过至少一次。在美英样本中,Temu 最受欢迎的人群是 25–42 岁的千禧一代(约 21% 有消费),其次是 43–55 岁的 Gen X(约 20%)。

品牌认知度(引用 Morning Consult 调研):2025 年美国成年人中,86% 表示知道 Temu 品牌,约 4 成受访者称自己买过 Temu。

202501eCommerce Trends for Temu - Final.pdf

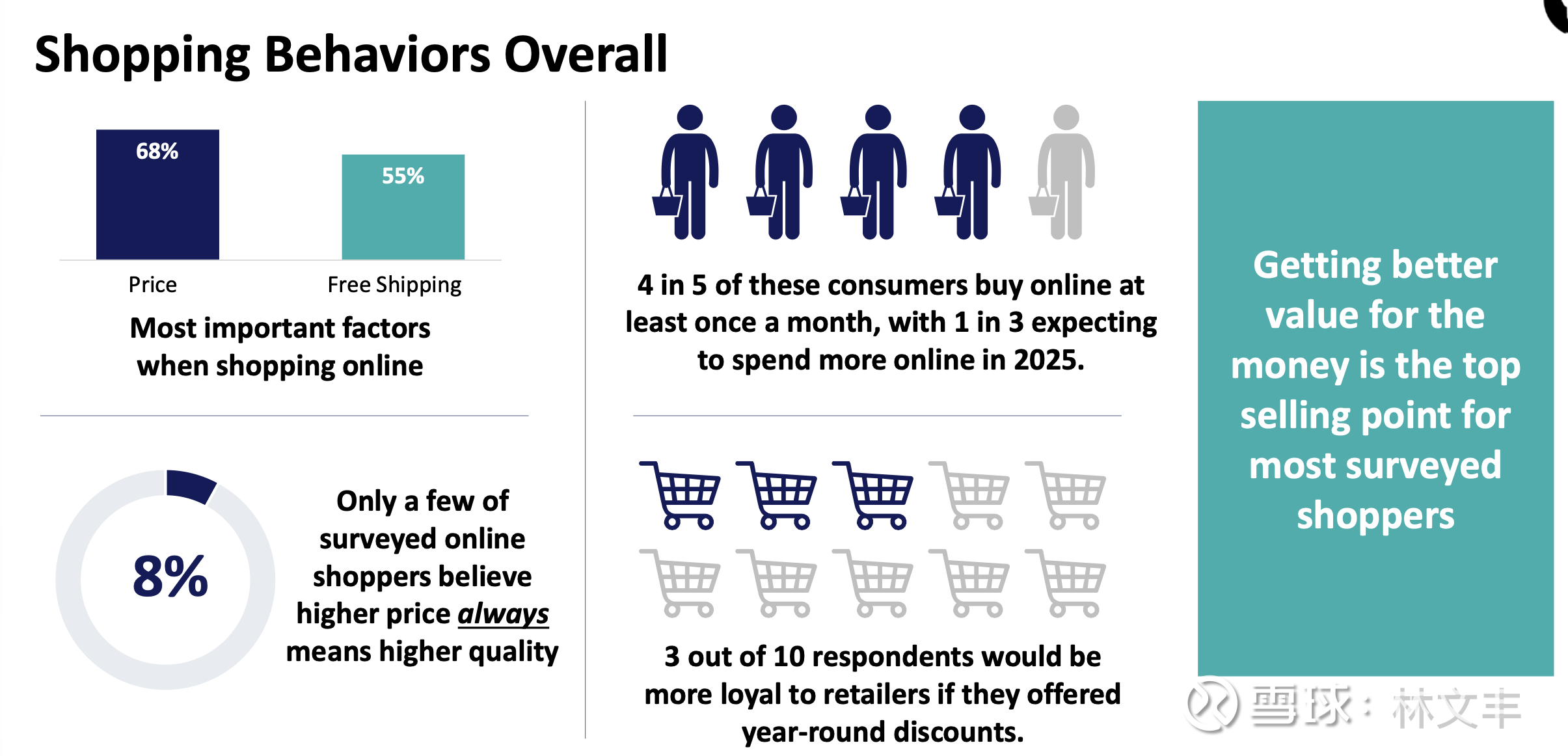

在线购物最重要的因素全球一致:价格 + 免邮排前二(全球 68%/55%),各国排序几乎不变。而且用户普遍都会比价

全球用户普遍不相信“贵=好”,这为 Temu/PDD 的“极致性价比心智”提供了土壤。

Temu 的核心心智在各国也一致:首购原因:低价、免邮、品类多(全球 Temu 首购原因前三)。复购原因:低价仍是第一驱动。

美国线上购物频率更高:接近一半每周购物一次以上。德国/法国更偏“月度稳定购物”。

德国消费者把 **Easy Returns(易退货)**放在很靠前的位置(前三重要因素之一)。美国/英国更极端地强调“低价+免邮”。英国线上购物更集中在服饰+电子,且不太愿意等打折。

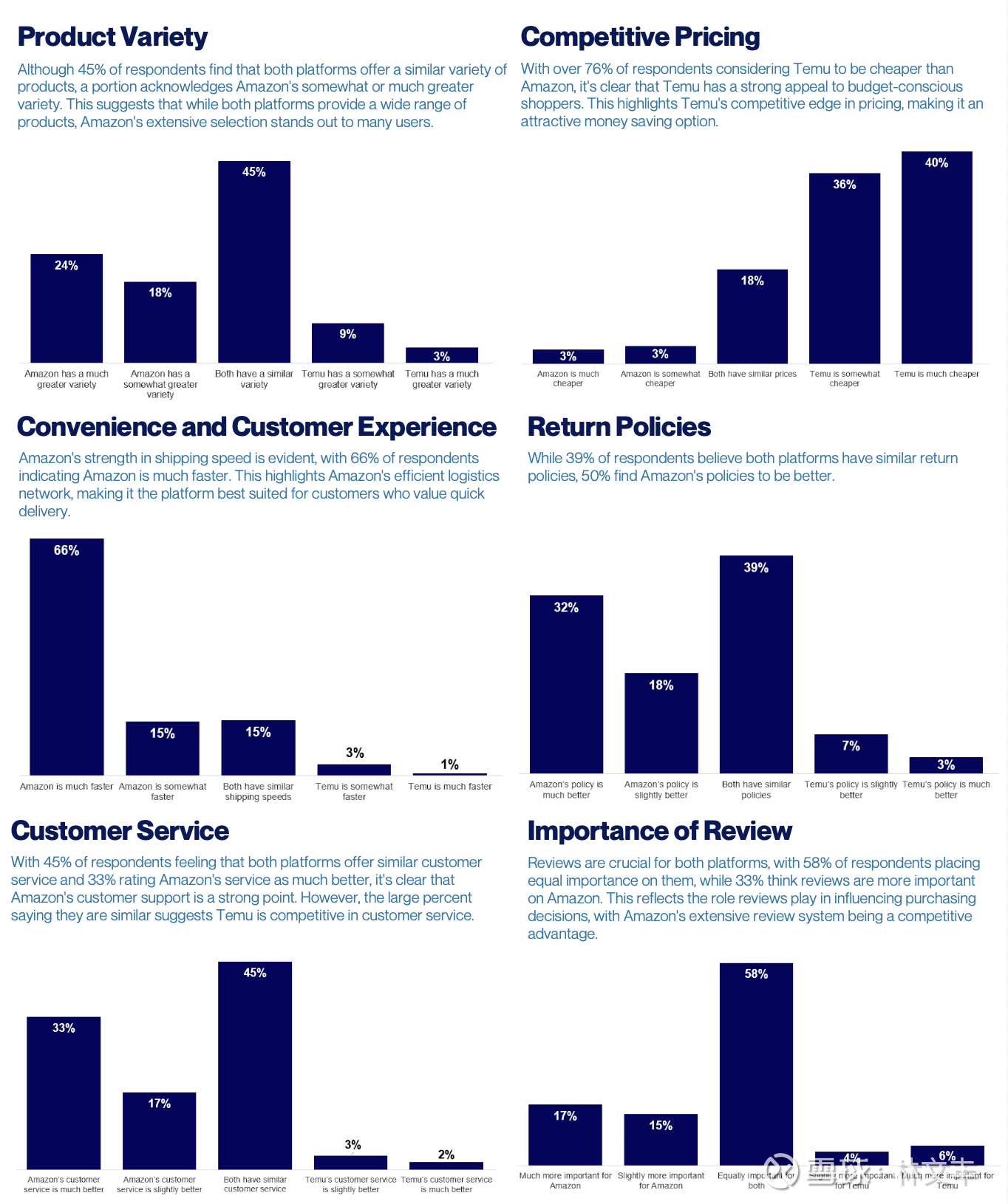

Survey of U.S. Consumers Price and Variety Drive Shopping Preferences on Amazon and Temu .pdf

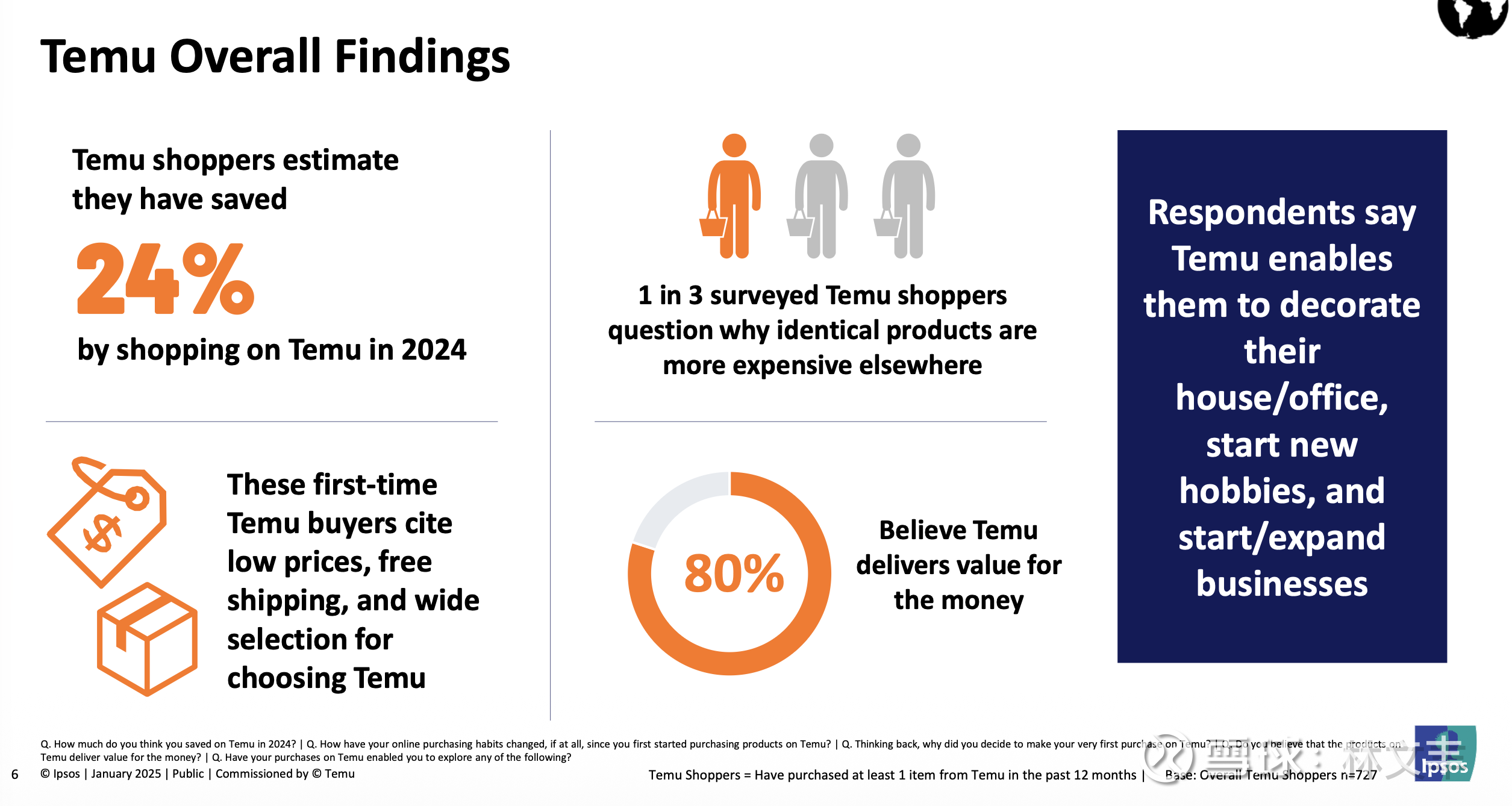

基于Temu 委托Propeller Insights对1000多名18至65岁美国成年人于2023年12月开展的一项调查:@吉吉GOO @Mungerzzz @上帝发笑

与数字商务360公司多项消费者洞察调查的结果一致,Temu发现,价格是近三分之二(63.9%)受访者考虑的首要因素。

数据显示,在价格之后,产品质量和配送速度是影响消费者购买决策的最重要因素。这位发言人表示,品牌声誉、在线安全性和可持续发展举措的优先级较低。

78.4%的受访者表示,他们在购买产品前会在线上比价。近四分之三(73%)的受访者称,他们认为线上比实体店的优惠更划算,因此更倾向于网购。

超过四分之三的受访者(75.2%)表示,他们有足够的判断力来分辨哪些网站是安全可靠的购物平台。根据Temu在线购物调查,近四分之三(73.3%)的受访者表示,他们会参考顾客评价来判断电商网站是否可信。

“虽然我们没有获取到哪些社交媒体平台在网购方面最受欢迎的数据,但我们确实查明了哪些网购平台最受欢迎,”Temu的发言人表示,“美国消费者偏爱的一些顶级平台包括亚马逊、塔吉特和易贝。”