在竞争激烈的零售市场,同 1 美元 GMV 下,不同周转率的企业,其净利润率通常是不一样的

在竞争激烈的零售市场,同 1 美元 GMV 下,不同周转率的企业,其净利润率通常是不一样的

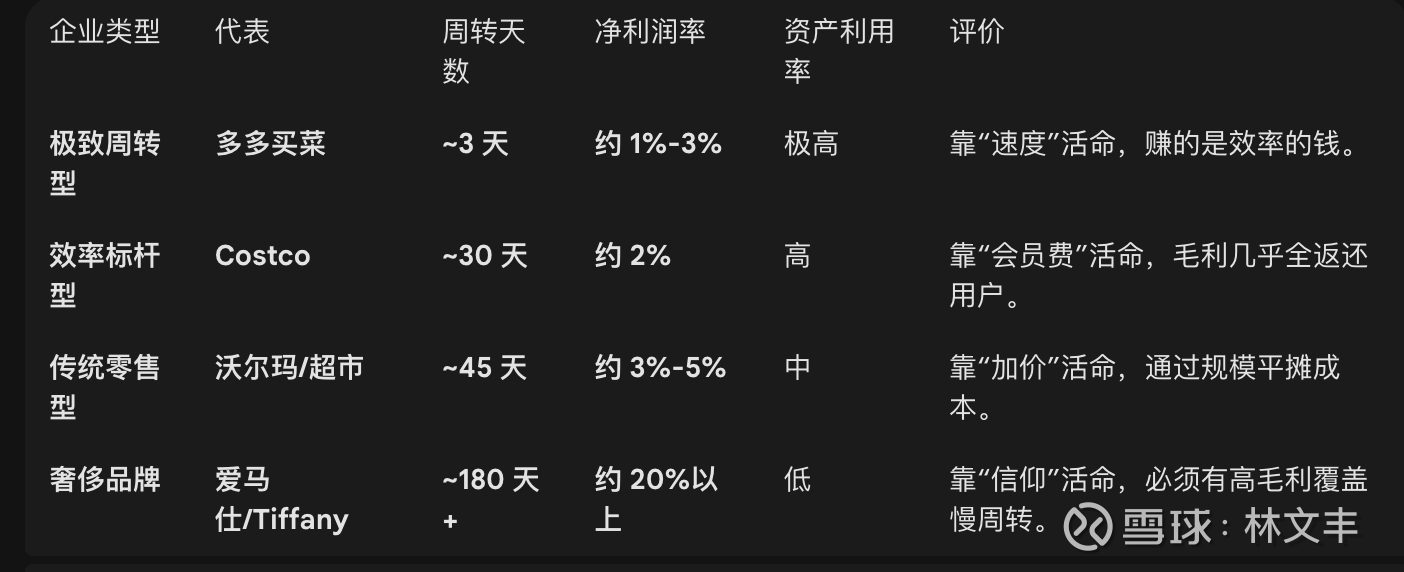

零售业的平衡木:利润率 vs. 周转率

零售业的核心利润来源可以用一个简单的公式表达:

ROA(总资产收益率)= 净利润率}x资产周转率

如果你想赚到同样的 1 块钱利润(相同的 ROA):

高周转(High T): 比如多多买菜、Costco。它们通过极致的效率把周转做到极快,因此可以“忍受”极低的毛利和净利。

高利润(High M): 比如奢侈品店或精品超市。因为货转得慢(可能一年才转 1-2 次),它们必须通过高溢价(高净利润率)来覆盖存货积压的风险和场地成本。

结论: 在同 1 美元 GMV 下,高周转企业追求的是“薄利多销”,它的净利润率通常远低于低周转企业。

为什么周转快,净利润率反而可能“更高”?(效率溢价)

虽然从战略上高周转通常伴随低毛利,但从成本结构来看,极致的周转率(如多多买菜 3 天周转)会直接提升净利润率的“成色”:

资金成本(Financial Cost): 同样销售 1 美元的货,周转 3 天的企业只需要筹备 3 天的资金;周转 30 天的企业需要借 30 天的钱。高周转显著降低了财务利息支出。

损耗与折旧(Shrinkage & Obsolescence): 尤其在生鲜领域,多放 1 天就是多一分坏账风险。3 天周转意味着损耗率可能只有 1%-2%,而传统零售可能是 5%-10%。这省下的 3%-8% 直接变成了净利润。

仓储效率: 货走得快,意味着同样的仓库面积,一年可以处理 100 倍的货物。租金成本被极度稀释。

为了方便对比,我们假设三家公司都要处理 100 美元的订单:

关注周转率,另外还有个很关键的是负现金周转周期(Negative CCC)。如果多多买菜的周转是 3 天,但它给供应商的结算周期是 30 天,这意味着:货还没付钱就卖掉了,账上永远躺着用户付的现金,而且这些钱可以在账上待 27 天。在这种情况下,即便净利润率只有 1%,由于它在用“别人的钱”做生意,其净资产收益率(ROE)会变得极其恐怖。这也是为什么拼多多能在流量端“烧得起”那 5% 差价的底层底气。$拼多多(PDD)$ $亚马逊(AMZN)$ $阿里巴巴(BABA)$