马拉松:过度盈利(提价)而损害自身的奢侈品案例以及价格厚道的奈飞

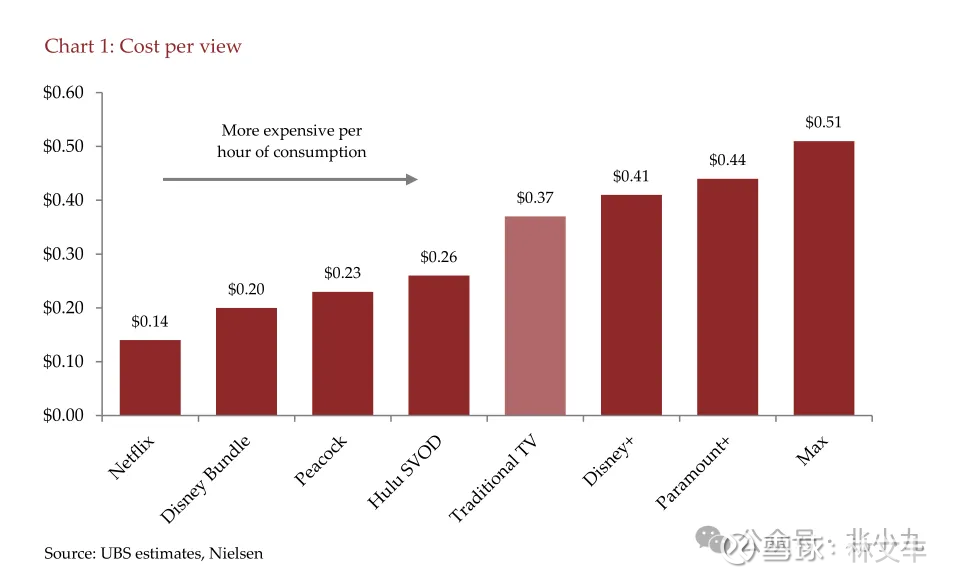

以网飞(Netflix)为例,当网飞开始打击密码共享时,其全球付费订阅用户刚超过 2.2 亿,但有近 1 亿非付费家庭通过共享密码使用其服务,打击行动后,公司净增订阅用户超 8000 万,这些以往 “免费搭车者” 带来的增量收入,对净利润的转化率极高,推动营收增速回升,利润率也出现拐点。网飞之所以能成功实施这一策略,是因为它只是收回了应得的利润,此外,用户也获得了物有所值的服务:得益于其行业领先的用户参与度,网飞内容的每小时消费成本远低于竞争对手,这为其未来进一步提价留下了空间。

图 1:每观看小时成本(美元)

另一个 “价值创造与价值提取差距显著” 的案例是盈透证券(Interactive Brokers Group, Inc,简称 IBKR)—— 马拉松自 2024 年初起持仓该公司。盈透证券的核心价值主张在于其丰富的产品组合、一流的交易执行效率和低廉的费用。

它提供股票、期权、期货、债券、交易所交易基金(ETF)等多种产品的交易服务,覆盖 34 个国家的 150 个市场,支持 28 种货币结算,业务范围远超竞争对手,依托智能路由技术,它能为客户在所有交易所和暗池市场中搜寻最优价格,减少交易滑点,实现行业领先的交易执行效果。此外,其佣金和费用低于同行:根据月度公开数据,其美国股票交易的佣金和费用平均仅为交易金额的 1.1 个基点。保证金贷款方面,盈透证券的利率比竞争对手低数百个基点。公司的创始理念是保持低费率和透明度,这使其在充斥着隐性收费(包括闲置费、资金托管费、高额外汇兑换费)的行业中脱颖而出,同时,盈透证券为客户的未投资现金支付更高的利率。

凭借卓越的价值主张,盈透证券成为增长最快的在线经纪商之一 —— 过去十年,客户资产年均增长约 25%,是竞争对手增速的两倍多。

尽管盈透证券与客户分享的收益多于竞争对手,但它仍拥有行业最高的利润率,税前利润率超 70%。这得益于其成本优势:首先,强大的价值主张使其无需投入大量营销费用吸引客户,营销支出仅占营收的 0.9%,而竞争对手的营销投入远高于此;其次,依托浓厚的工程文化,公司 90%以上的软件为自主研发,并通过开户、交易生命周期管理、风险管理等流程的自动化实现了极高的运营效率。因此,以人均营收衡量的生产效率,几乎是竞争对手的两倍。

盈透证券优越的成本结构及其与客户共享更多剩余价值的理念,意味着它长期有望持续抢占市场份额,进而获得更显著的规模优势。

价值创造不足、提取过度的企业案例

这类企业通常需在 “保护短期利润率但逐渐流失客户” 和 “降低利润率以恢复竞争力” 之间二选一,无论哪种选择,股东都将经历一段痛苦时期。

英国最大的投资平台哈格里夫斯・兰斯当(Hargreaves Lansdown,简称 HL)就是 “过度盈利” 的典型,早期该公司通过提供一流的平台和服务,以具有竞争力的价格迅速从银行和财务顾问手中抢占市场份额,但随着市场主导地位的确立,它可能在技术方面投资不足,导致低价竞争对手逐渐蚕食其市场份额。

为应对危机,公司不得不下调多款产品和服务的价格,管理资产的营收占比随之下降,即便调整后,其定价仍高于竞争对手,且公司仍受低效的人工流程拖累。最终,哈格里夫斯・兰斯当未能实现规模经济,运营成本不断攀升。2022 年,当公司宣布投入 1.75 亿英镑用于技术升级并暂停特别股息时,股价大幅暴跌。

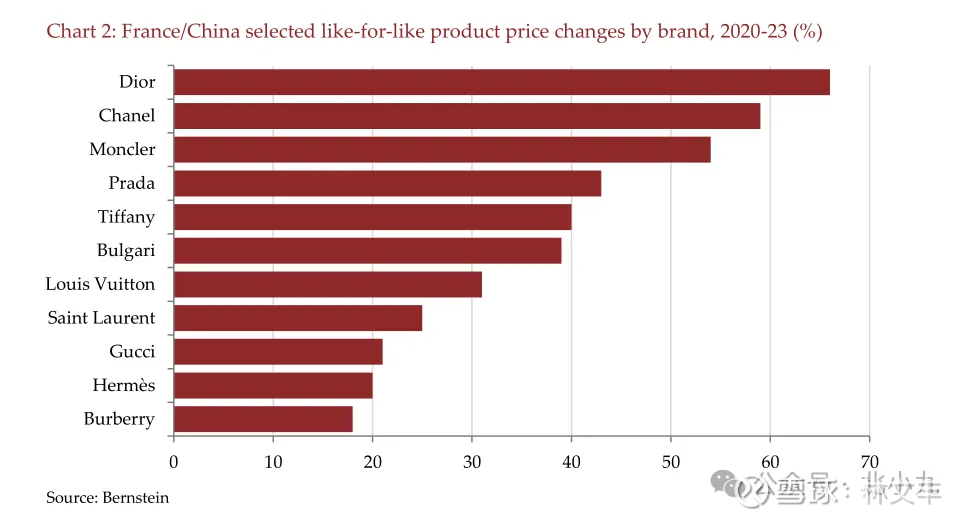

疫情繁荣期,它们大幅提高产品价格,据伯恩斯坦研究数据,2020 年至 2023 年,部分经典款产品的同店价格涨幅中,迪奥达 66%,香奈儿紧随其后达 59%(见下页图 2)。如此大幅的涨价无法用通胀解释,也没有为客户提供相应的价值提升。

图 2:2020-2023 年法国 / 中国市场部分品牌同款产品价格变动(%)

随着奢侈品购买热潮退去以及中国经济走弱,奢侈品公司的过度盈利策略适得其反,据波士顿咨询集团数据,全球售出的奢侈品中,超半数流向年收入奢侈品消费低于2000 欧元的中产阶级消费者。激进涨价将部分中产阶级消费者挤出市场,为赢回这部分客户并清理库存,多家奢侈品公司开始将部分商品标价下调 10%-20%,并将更多商品送入折扣渠道 —— 这可能损害品牌资产。那些在繁荣期仅根据过去几年的增长和利润率扩张趋势、却未思考其驱动因素及可持续性而买入奢侈品股票的投资者,如今不得不承受损失。

马拉松长期持仓的历峰集团(Richemont,旗下拥有卡地亚、梵克雅宝等珠宝品牌),其定价策略相较于同行温和得多。我们认为,其聚焦于构建可持续品牌资产的理念,使其处于相对有利的地位。

许多 “过度盈利” 的企业能在相当长一段时间内伪装成优质复利企业,直到触及临界点。仅基于历史数据构建复杂的电子表格模型无法识别这类企业,唯有深入分析价值创造与价值提取的动态关系才能洞察真相。过度提取价值的企业竞争地位脆弱,而 “盈利不足” 的企业则为投资者提供了更高的盈利可持续性安全边际,同时蕴含着收入和利润率拐点的潜在期权价值。然而,仅仅找到这类企业还不够,还需要耐心、估值纪律以及对企业文化的理解。企业的激励机制是什么?通常,着眼于长远的家族企业更明白 “慷慨终将获得回报” 的道理。

识别优质企业是一回事,以未充分反映其全部潜力的价格买入则是另一回事。正如应避免购买存在 “价格欺诈” 行为的企业产品,投资者也应警惕股市自身的 “价格欺诈” 倾向。

试想,若你在 2000 年初以 55 倍市盈率买入沃尔玛股票,你的持仓将在十年内处于亏损状态,尽管在此期间企业本身仍实现了良好的复利增长,但所有收益都被估值下调所侵蚀,从长期来看,寻找那些商业模式和股价均无 “价格欺诈” 倾向的企业,方能获得丰厚回报。$爱马仕美国战略ETF(FDV)$ $贵州茅台(SH600519)$ $奈飞(NFLX)$