中国线下渠道的品牌分散化趋势明显,大卖场与大型超市和连锁超市继续萎缩

中国线下渠道的品牌分散化趋势明显:

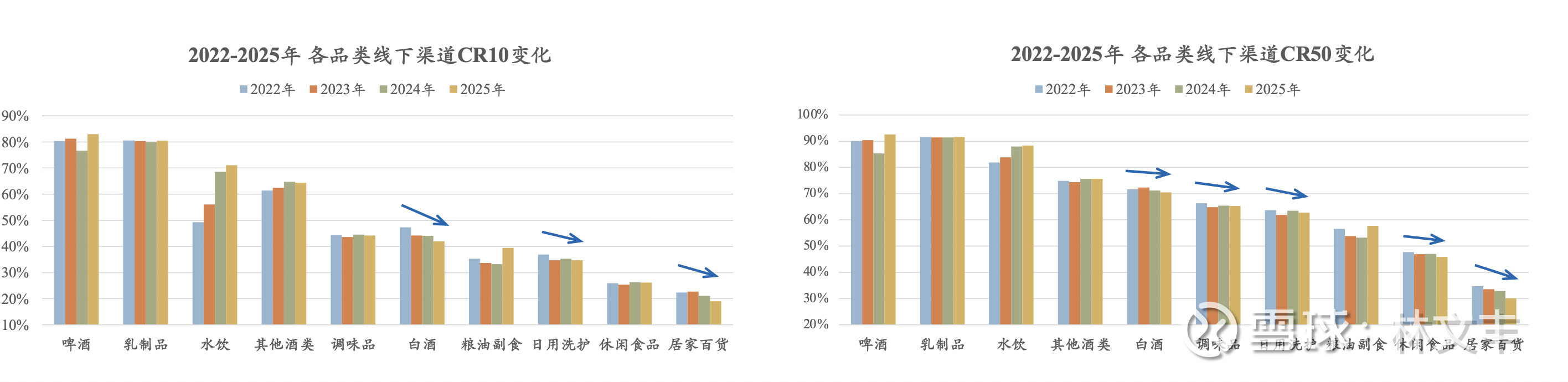

除啤酒、⽔饮、粮油副食受个别品牌扰动外,调味品、白酒、日用洗护、休闲食品、居家百货的品牌集中度均呈下降趋势

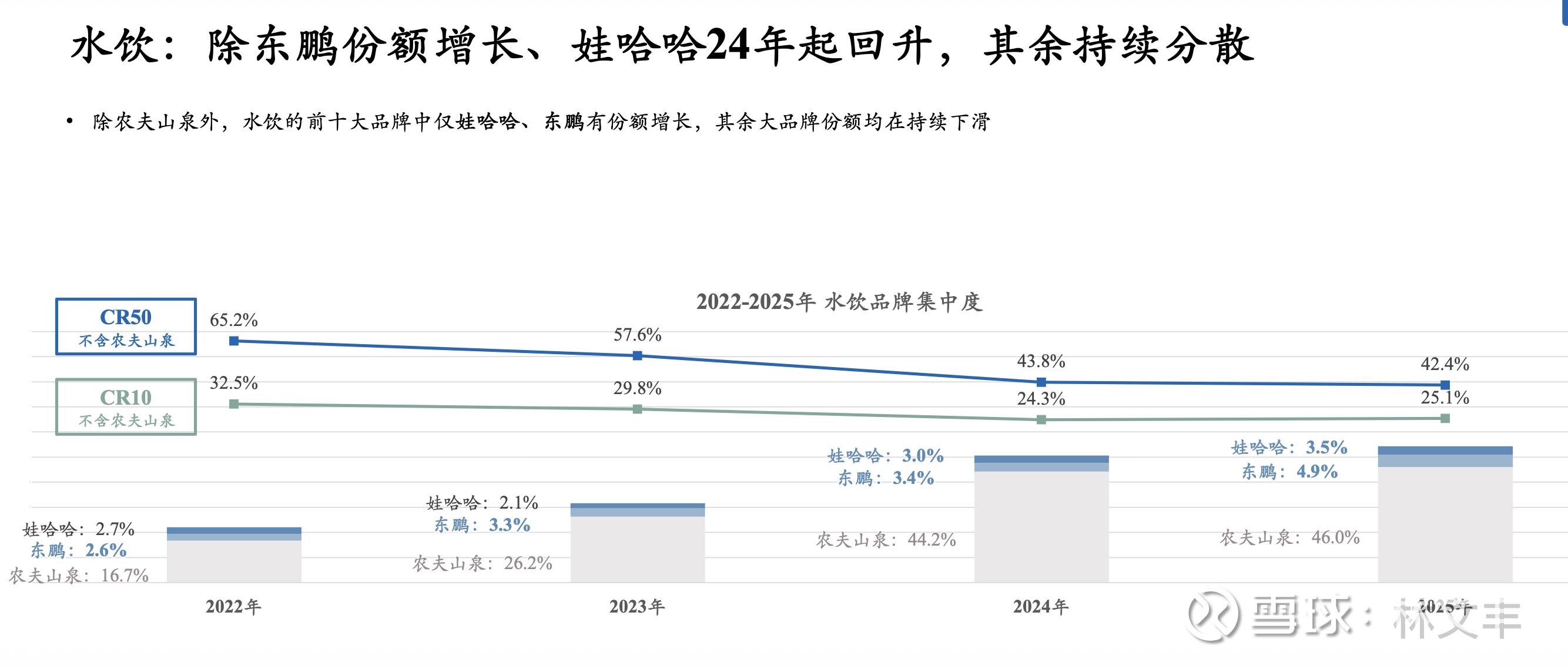

⽔饮:除东鹏份额增长、娃哈哈24年起回升,其余品牌持续分散

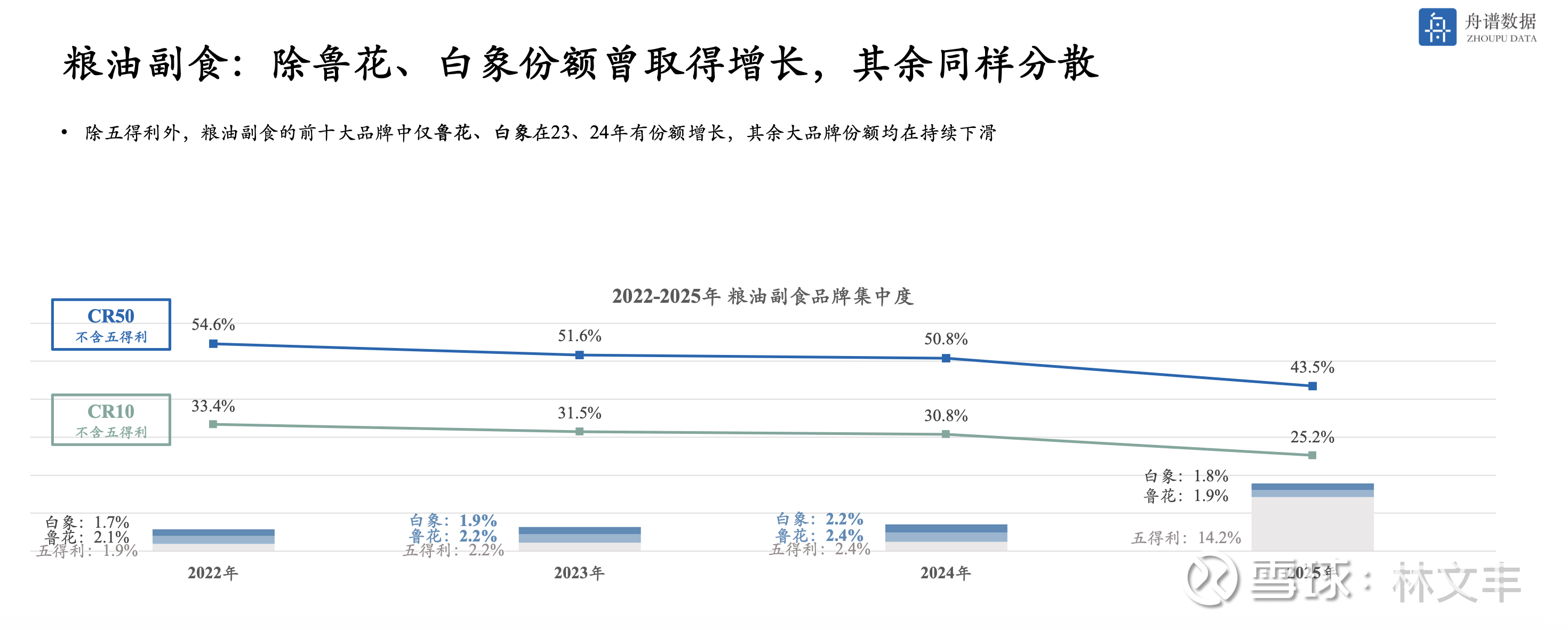

粮油副食:除鲁花、白象份额曾取得增长,其余品牌同样分散

农夫山泉、雪花啤酒、五得利推行渠道高效经营项目,在渠道端的市场能见度大幅提升

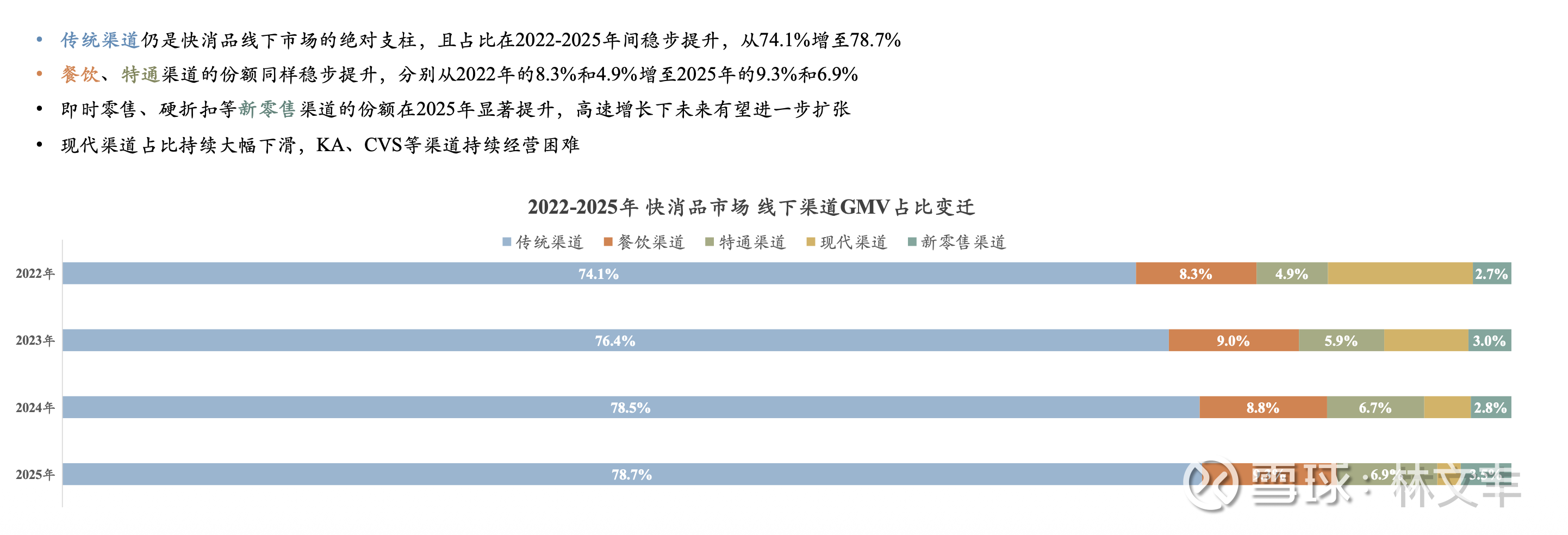

传统渠道仍是快消品线下市场的绝对支柱,且占比在2022-2025年间稳步提升,从74.1%增⾄78.7%

• 餐饮、特通渠道的份额同样稳步提升,分别从2022年的8.3%和4.9%增⾄2025年的9.3%和6.9%

• 即时零售、硬折扣等新零售渠道的份额在2025年显著提升,⾼速增长下未来有望进⼀步扩张

• 现代渠道占比持续⼤幅下滑,KA、CVS等渠道持续经营困难

现在的消费者更倾向于“即买即得”(新零售)或者“家门口买”(传统渠道/便利店),去大型超市的时间成本太高。

KA (Key Accounts) / 大卖场与大型超市: 比如沃尔玛、大润发、家乐福、永辉、华润万家。它们通过大规模采购、开架销售和统一管理来运作。

CVS (Convenience Store) / 连锁便利店: 比如全家、7-Eleven、美宜佳等连锁性质的便利店(注意,不包括那种家门口的夫妻老婆店)。

快消品(FMCG)行业最常用的渠道分类方法。

1 传统渠道 (Traditional Trade, TT)

指覆盖面最广、散落在街头巷尾的小规模零售点。

典型代表: 夫妻店、小卖部、烟酒店、杂货铺、菜市场摊位。

特点: 进货量小、高度分散、通常没有联网的收银系统,大多通过批发商或经销商供货。

2 现代渠道 (Modern Trade, MT)

指规模化、连锁化、管理规范的大型零售场所。

典型代表:

大卖场/超市: 沃尔玛、山姆、大润发、家乐福。

连锁便利店: 7-Eleven、全家、罗森。

特点: 统一采购、统一陈列、环境好、有完善的库存管理系统,通常由厂家直接供货或通过大型一级代理商。

3 特通渠道 (Special Trade / Special Channel)

指特定场景下的非主流消费场所,消费者进入这些地方通常不是为了专门购物。

典型代表:

娱乐餐饮: KTV、酒吧、电影院、网吧、餐厅。

交通枢纽: 机场、火车站、加油站。

封闭机构: 学校食堂、医院、军队、工厂宿舍。

特点: 消费目的性强(渴了才买)、价格通常比外面贵、竞争相对封闭。$拼多多(PDD)$ $阿里巴巴(BABA)$ $亚马逊(AMZN)$