东鹏特饮的成功要素

东鹏饮料(605499)2025年前三季度实现营业收入168.44亿元,归母净利润37.61亿元,同比增长38.91%。公司预计2025年全年归母净利润在43.4亿元至45.9亿元之间,同比增幅预计在30.46%至37.97%。其2024年全年净利润为33.27亿元

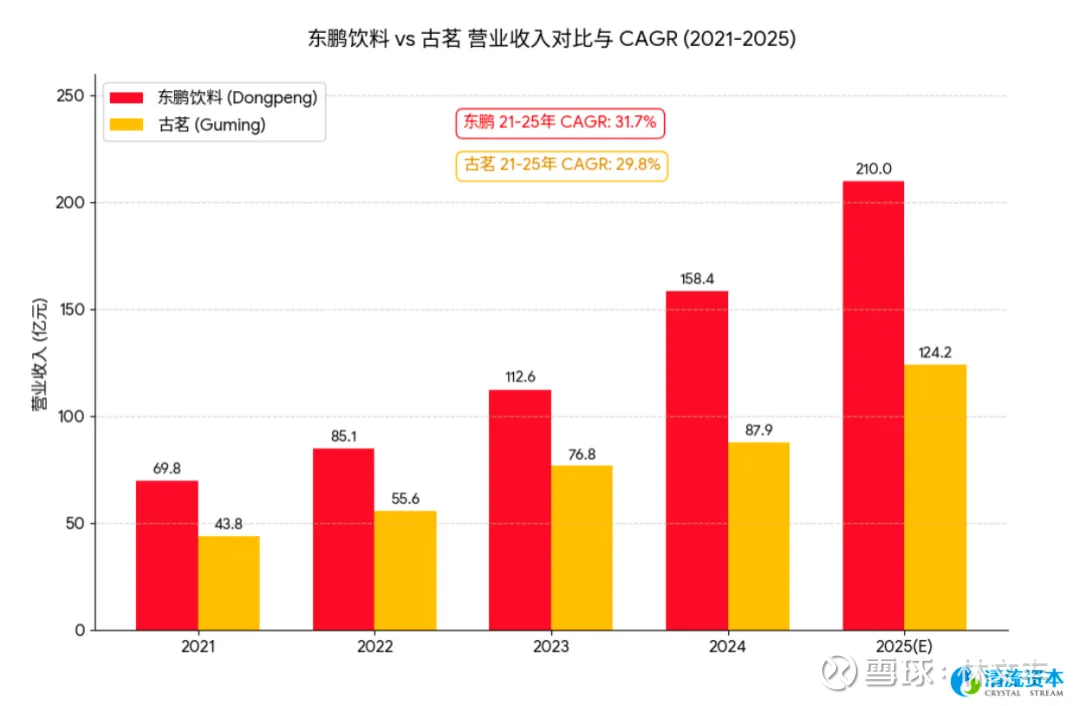

熟悉笔者的朋友们都知道,消费品领域有两家公司我十分推崇,并且跟快消品Portfolio都力推去研究其战略和战术的,这两家公司就是东鹏和古茗。在我视角里二者有惊人的相似性:近年来都实现了30%的内生复合增长速度、且难得的是极具增长质量,东鹏就像是在时间维度上多发育两年的古茗。同时,两家公司的创始人(东鹏的林木勤和古茗的王云安)在品类选择、产品开发、扩张打法、渠道数字化、品牌思路等方面都有着相似的战略决策,本文通过系统性的拆解阐述东鹏和古茗30%的复合增长来源,为什么其增长具备可信赖与可视化。

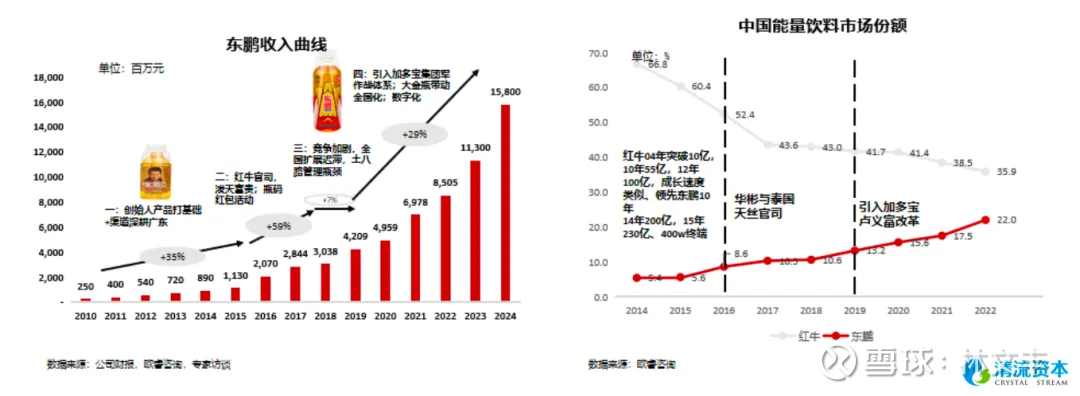

国内瓶装软饮大盘在1.3万亿左右,做“水”的行业天然具备超级高频与强用户粘性的特征,康统两可农夫等大公司盘踞于此,东鹏选择的功能饮料战场空间是各大软饮品类中仍处双位数增长的“朝阳品类”:大单品“东鹏特饮”所处的能量饮料算是软饮中最好的品类之一,红牛率先在国内完成了品类教育、目前市场规模已达1200亿元且现在仍能维持约10%复合增长,是软饮行业少有的增量型大品类;第二单品“补水啦”所处的运动饮料也是个600亿盘子且13%复合增长的增量品类。

从消费者行为学的底层逻辑来看,能量饮料产品精准满足了人性中“怕累、需即时反馈奖励自己”的底层需求;产品中高含量的糖分能够迅速带来能量补充与多巴胺分泌,而咖啡因与牛磺酸则直接增强了神经兴奋感。这种生理与心理的双重机制,使得该品类具备了高度的成瘾性与极强的复购率(根据东鹏瓶内码数据,中国累计喝过10瓶以上东鹏特饮的人数超过1亿)。此外能量饮料具有国家“蓝帽子”保健食品的准入门槛,进一步拔高了行业的供给侧护城河。

从宏观竞争格局审视,美国能量饮料市场的前2名(红牛与怪兽)合计占据了80%以上的绝对市场份额,而中国头部品牌集中度尚未达到这一垄断水平。尽管红牛中国在经历了多年的商标诉讼纠纷后分裂为4家公司各自为战,但其合计规模仍有近280亿元,说明在行业龙头的震荡期市场仍存在巨大的整合机会。值得一提的是今天的尼尔森饮料大单品前三榜单中东鹏和华彬红牛占据两席位置,充分说明能量饮料天然高差异化、强品牌信任的大单品品类属性。

纵观东鹏的发展史,创始人林木勤展现了极致的“敢为天下后”的跟随战略与错位竞争思维。林木勤和能量饮料行业渊源颇深,曾担任红牛代工厂厂长,于 1998 年就推出首款仿照红牛的“蓝帽子”能量饮料,但因差异化不足而销售惨淡;直到2009年,林木勤在走访日本与台湾后,推出了带有防尘外盖(又称“司机烟灰缸”)的PET塑料瓶装东鹏特饮,通过包装材质和容量差异化降维,以3.5元的终端定价精准切入了体力劳动者人群,和红牛形成错位竞争,八年时间做到30亿规模。

在确立了能量饮料基本盘的绝对优势后,东鹏借助渠道能力顺势展开了第二曲线的扩张。2023年公司推出了电解质水“补水啦”,当年实现3.6亿元营收,而在2024年迅速增长至15亿元体量,并在2025年实现35亿元规模。这款电解制水承接了东鹏功能饮料的品牌心智,通过555毫升的大容量与4元的亲民定价切入运动人群,快速铺设到东鹏体系的400万个网点,在价格敏感型市场对定价6元的市场先行者“外星人”形成了性价比优势。2025年推出的定价5元的1L大容量、高性价比、减糖的“果之茶”也快速达到十亿规模,铺设150万网点;持续培育的东鹏大咖也进入良性动销期。

为了打破这一困局,林木勤将数字化视为东鹏的“一把手工程”。2020年,东鹏联合腾讯推出了“鹏讯通”,构建了以“1元乐享”为中心的内外箱码、内外瓶码以及批次码的5码关联体系。这套系统通过极其精妙的利益机制串联了全产业链:消费者有20%概率扫描瓶内码获得1元加购特权,门店老板在扫码完成兑付后能推动动销(差额东鹏贴付)还能获得额外1元商户红包,店主在收到货物时扫描箱内码确认入库还能获赠3元红包,经销商和分销商收到货物时需强制扫描箱外码、并给门店完成扫码兑付均有货补激励。

极具上瘾性的产品、叠加这套利益体系结合长久的时间沉淀,推动了东鹏目前消费者75%的扫码率、门店近乎100%的扫码率。依托这套系统,东鹏仅截至2022年就积累了1.7亿不重复扫码用户、扫码次数接近50亿次,最新数据东鹏系统活跃商户已达430万家。

本质上这一套数字化基建实质是快消品界的核武器,它赋予了东鹏如同电商平台一般精确的投资回报率(ROI)计算与动态调节能力,东鹏可以像电商投放一样动态调节新兴市场的“中奖率”来推动终端动销、去化渠道库存、稳定价盘:在成熟市场将中奖率降至10%到30%以释放利润,而在北方等新区域则将中奖率拉升至50%到60%,用真金白银的精准促销打开市场认知。

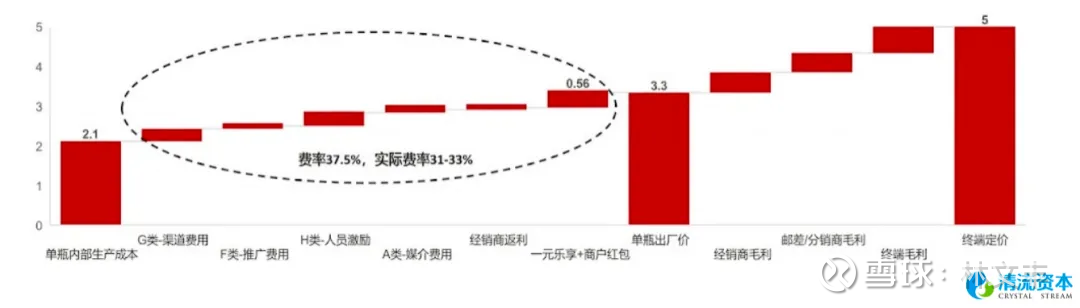

“一元乐享”实际上是东鹏在财报里投入的最大营销费用,其真实毛利率远高于报表毛利~毛估在60%。东鹏成为快消品公司中唯一打通了产业链库存、实现动销数字化的公司,可以每日监控区域终端动销数据,洞察弱势市场费用投入和网点开拓进度,“开天眼”进行商业决策;同时,通过扫码兑奖的电子围栏也有效的防止了串货乱价问题。

东鹏在这之上构建的深度分销组织体系则保障了决策向下的执行力,通过数字化管理东鹏3000家经销商、7000家分销商(称“邮差”)、7000名东鹏自有业务员的庞大组织规模。数字化使得东鹏有能力把资金和人力投入在刀刃上:

(1)掌握门店网点位置与产出的作战地图,完成网点与陈列的渗透率,并将陈列费聚焦在系统内区域动销排名前30-40%的权重门店、推动增长,不同市场根据成熟度要求25%-40%的最低陈列门店渗透率标准;

(2)对区域陈列费用和推广费用进行极致拆解,测试不同陈列标准在不同网点的实际效果,冰柜、货架、割箱、礼品堆、多点陈列、推广等均有细致到箱的搭赠费用政策,按月续签陈列;

(3)细化对于业务员的过程指标加结果指标的双重管理,员工每日必须利用鹏讯通上传陈列照片、由AI判定加人为抽检将拜访、排面、冰柜整理等动作量化为考核分数指标,同时提成制对于动销业绩增量给予更高权重、拉大员工差距(“存量仅保温饱,增量上不封顶”),确保人员激励与陈列和增长真实挂钩。

数字化驱动的费用核销体系构成了东鹏深度分销的增长效率保障,因此东鹏内部评价说“数字化本质不只是一套系统,而是一套商业模式”。数字化的本质是效率与增长中心。

纵观东鹏发展史,创始人极其克制地奉行着严密的“根据地思维”,拒绝盲目的全国大跃进。2010年至2012年期间,管理层明确将核心客户确定为蓝领和司机人群,将所有的火力与资源集中于东莞这座“世界工厂”的工业园区,“做不到1亿元销售额就绝不走出东莞”,直到2012年东莞单城营收成功破亿,东鹏才开始稳步向广东全省和广西拓展,在弱小时通过聚焦区域市场、农村包围城市不断蚕食红牛份额。

2017年开启全国化时、东鹏两广市场销售占比高达80%,之后东鹏才选择依次向华中、西南、华东、北方市场逐步有序扩张,仍然强调每个市场的网点覆盖和动销质量、远重于单纯的压货拉高销量。”简单的事情重复做“,8年后,2025年除广东外的南方省份占比已达48%、西南仍有56%的增速,而北方区域占比还只有16%、增速高达73%——克制给了东鹏健康的基本盘,且在全国范围仍有极大的成长空间。

截至2025年东鹏特饮在广东市场的网点覆盖已趋饱和,广东市场占比已下降至24%,但仍保持20%的增长,原因在于东鹏在核心市场培育起了250位年销2000万规模的大经销商,对于公司铺设冰柜、新品培育、一元乐享有着极强的执行能力和意愿,为东鹏“补水啦”和果之茶等新品贡献了样板市场,加速了新品在全国的成长周期,这充分体现了拥有广东这一根据地在未来仍旧具备战略性示范作用。

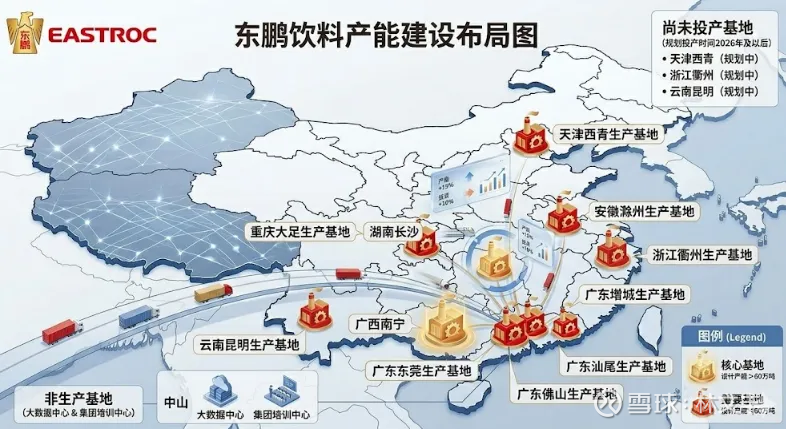

同时,瓶装饮料受限制于物流成本需要短半径供应链,围绕根据地扩张的打法也让东鹏在后端能更好地建立并组织产能,目前东鹏全国自建了13个高自动化工厂、累计投入60亿,产能利用率近90%,建立了极强成本优势,充分实现了“结硬寨、打呆账”。

在品牌认知构建的初期,东鹏展现了极大的战略魄力。早在2013年,东鹏在广东市场打出模型后,便果断斥巨资聘请谢霆锋出任品牌代言人,并投放了央视广告,初步建立品牌形象。并且出于费效比考虑,针对核心的体力劳动者人群,在高速公路、物流园、批发市场、网吧进行广告牌投放与推广活动,创新性地与高德地图、滴滴电台、货拉拉等平台共同开创了语音广告工具。

随着红牛因官司纠纷降低品牌投入,东鹏在2018年及2022年更是大手笔赞助了世界杯赛事、亚运会以及葡萄牙国家队,通过绑定世界级体育IP进行饱和式的品牌曝光。配合着“累了困了喝东鹏特饮”这一极具穿透力的洗脑广告语(红牛不明智地放弃了这一广告语),东鹏在极短时间内完成了全国范围的初始国民度积累,在东鹏开启全国化初期的2018年,广告费占收入比例曾高达16%。

接下来为了承接品牌广告落地,林木勤确立了“陈列是最好的广告,冰冻化陈列是最好的陈列”这一极简营销法则。公司将原本用于媒介广告预算大比例转移至了终端的专案推广、冰柜投放、“一元乐享”上,目前广告费占比下降到2-3%、而渠道推广费用从2018年的2%提高到了目前的6%。同时过去三年随着更多SKU的成熟,东鹏开启了激进的冰柜投放,已在全国铺设了超过40万台自有六层冰柜,估算单点能提振20-30%动销。

通过空军和地面战的结合,东鹏不仅成功承接了红牛深陷商标纠纷后留下的心智空缺,更使得新一代年轻消费者特别是00后群体,在成长过程中形成了将东鹏等同于能量饮料的强绑定认知。

东鹏创始人林木勤作为曾出任华彬红牛代工厂长的一线产品经理,不仅具备懂供应链、懂产品需求的硬实力,也在聚焦能量饮料赛道和聚焦区域打透的决策上展现了强战略定力。他更是一位对数据极度敏感的统帅,据说他每天固定3个时间点亲自抄录各项区域终端动销数字,将数据化决策作为公司的一把手工程强力推进,最终形成了东鹏“没有任何理由不增长”的内部企业文化。

林木勤同样有非凡的用人魄力。在2017年至2018年期间,东鹏陷入了严重的管理瓶颈:各省区采用极易导致区域不敢投入费用的阿米巴模式,全国实行4级经销商架构导致渠道利润稀薄。这种“土八路”式的粗放管理不仅让执行动作变形,更导致了公司在2017年出现罕见的利润停滞现象。在这一生死攸关的转折点,2018年9月他坚决引进了拥有加多宝操盘经验的卢义富并给予极高的信任,出任除广东外全国营销部本部负责人。

卢义富的加入成为了东鹏从30亿迈向百亿规模的绝对分水岭。他将加多宝成熟的集团军作战体系直接移植到东鹏,为公司开创了著名的“6大法宝”,彻底盘活了东鹏的线下渠道,真正构筑了东鹏强悍的终端执行力。

卢义富坚决取消了低效的多级省代制,转为两级经销商体系,大幅扩充一级经销商的数量、引入“邮差”角色的二级分销商进行深度分销,强力推行了精细化的终端陈列标准与单箱预算制。

在卢义富的大刀阔斧下,东鹏的线下打法发生了质的飞跃。内部评价他做事风格明确果敢:“只要前线敢于花钱做陈列就能获得审批”,确立了识别区域高动销网点进行集中资源打透的权重机制,也亲自带队开展了针对加油站、高速公路、物流园等专案突破。

林木勤对数据的前瞻洞察与卢义富强悍的体系化作战能力形成了完美的战略互补,这一黄金搭档彻底终结了东鹏早期的粗放管理,塑造了现代化的快消铁军。

回到开篇,笔者认为东鹏和古茗的战略路径总结下来十分相似,以下几点值得创业公司反复复盘思考,如何在资源不足、赛道竞争激烈时实现突围:

选择市场时要追求顺应人性的成瘾性大品类,奠定复利增长基础,创始人要保持战略定力、一旦找到要足够聚焦,长期积累竞争优势;

奉行“敢为天下后”的开放产品哲学,在前人验证的需求上差异化创新,并在后端供应链和产研机制上积累结构性优势,逐步涌现第二曲线;

建立渠道和动销的数字化机制,不仅是效率管理,也是建立清晰的增长归因模型,让增长过程可解释、可复制,建立“没有理由不增长”的团队文化与匹配的激励机制;

保持克制的根据地扩张思维,集中资源打透对手薄弱的市场,建立局部规模优势(市场份额、品牌、供应链、组织效率),先变强、再变大;

品牌端要坚决抢占细分品类心智份额,成为用户心中品类首选,阶段性使用空中品牌广告,持续进行“终端即广告”的地面战承接,追求营销效率;

6. 我总结的优秀创始人三大特质:开放(ego小、善于找到行业最佳实践),专注(聚焦要事、长期主义),算力(数字敏感、复杂条件决策能力)。$东鹏饮料(SH605499)$