ebay 发展历史《The perfect store》2002 By Adam Cohen

这本书出版于2002年,记录了eBay从成立以来7年的崛起历史,其出版得到了eBay官方的认可,所以得到了大量采访内部人士的机会。当然,作为一个以社区为基因的独特购物平台,本书也描写了诸多平台初期的共同塑造者——社区用户。

PO和Skoll淡出一线管理。2000年夏天,在eBay上市2年后,PO和Skoll选择淡出公司一线管理,PO回到了巴黎,而Skoll开始实现自己的慈善梦想。eBay开始进入了由职业经理人打理的公司化发展阶段。

这份资料详细记录了全球最大在线拍卖平台eBay从诞生到崛起的全过程。以下是关于eBay的发展历史、商业模式和企业文化的核心内容梳理:

发展历史:从极客的业余爱好到互联网巨头

诞生与意外盈利:1995年美国劳工节周末,程序员皮埃尔·奥米迪亚(Pierre Omidyar)为了践行“完美市场”的经济学理念,在业余时间编写了名为AuctionWeb的拍卖网站代码。由于网站流量大增导致网络服务商要收取250美元的月费,他被迫开始向用户收费,结果eBay在成立的第一个月就实现了盈利,这在当时的互联网初创企业中极为罕见。

收藏品与病毒式增长:早期的增长很大程度上得益于收藏品爱好者(如豆豆娃Beanie Babies、钱币、邮票收集者)的口口相传。

高管引入与成功上市:随着业务爆发,公司引入了拥有丰富品牌和管理经验的梅格·惠特曼(Meg Whitman)担任CEO。在她的带领下,eBay于1998年9月在极其低迷的股市环境中成功IPO,上市首日股价飙升,奥米迪亚等人瞬间成为亿万富翁。

应对危机与扩张:eBay在发展中经历了多次技术崩溃危机(如1999年6月长达22小时的宕机),但也成功击退了雅虎(Yahoo!)和亚马逊(Amazon)等巨头的竞争。随后,eBay通过收购Half.com引入了“一口价”固定价格模式,并通过收购和自建网站迅速扩张到德国、英国等国际市场。

商业模式:“虚拟”网络效应与纯粹的平台定位

轻资产的“虚拟”商业模式:与亚马逊等传统的“一对多”电子商务不同,eBay是“多对多”的平台。它不拥有库存、没有仓库、不负责发货、也不处理退货,将交易完全交由个人买卖双方完成。这种极致的轻资产模式使其毛利率长期保持在80%以上。

强大的“网络效应”(Network Effects):eBay的成功被归功于“先发优势”和“网络效应”带来的良性循环:买家去eBay是因为那里卖家最多,卖家去eBay是因为那里买家最多。这种极高的用户“转换成本”和流动性壁垒,使得竞争对手(即使是资金雄厚的雅虎和亚马逊)也极难抢走其用户。

盈利方式:主要收入来源是向卖家收取“商品上架费(Listing fees)”和按成交价比例提取的“成交费(Final-value fees)”。

法律定位“只是一个交易场所(Only a venue)”:eBay在商业和法律上坚守自己只是“分类广告的现代互联网翻版”的底线,拒绝为网站上销售的欺诈、违禁或侵权商品承担连带责任。同时,它推出了VERO(认证权利人)计划,让版权方自己来监控和要求下架侵权商品,从而保护了自身的商业模式。

企业文化与社区:乌托邦理想与商业现实的碰撞

核心价值观“人性本善”:创始人奥米迪亚深信“人们基本上是善良的”。基于这一理念,他发明了“信用评价论坛(Feedback Forum)”,让社区进行自我管理和道德约束,而不是由公司充当警察。

极度的节俭与平民化(eBaysian):在烧钱如流水的互联网泡沫时代,eBay却保持着惊人的节俭。奥米迪亚要求员工“像花自己的钱一样花公司的钱”,早期员工需要自己组装廉价办公桌,高管出差拒绝铺张浪费。公司内部将符合这种低调、开放、亲民特质的人和事称为“eBaysian”。

社区主导(Community-Centric):eBay不仅仅是购物网站,更是一个充满人情味的社交社区(如eBay Cafe留言板),用户在上面分享生活、互相帮助,甚至产生深厚的友谊。在eBay,社区用户的意见具有极高的权重,任何未征询社区意见的改变都会遭到用户的强烈抵制。

草根文化与MBA精英的冲突:随着IPO和公司的正规化,eBay引入了大量穿西装、用PPT汇报的商学院MBA精英。这导致了公司早期的极客、草根文化与追求利润和增长的现代企业文化发生剧烈冲突。

在抗议中寻找平衡:上市后的eBay经常因为商业化决策惹怒社区。例如,禁止枪支销售、收取保留价拍卖费、接受与其他网站导流的横幅广告(如烤面包机广告风波)以及与迪士尼的特殊特权合作。这些事件往往引发用户的激烈抗议甚至“百万拍卖大游行”等抵制活动。eBay不得不学会在华尔街的盈利压力与维护社区信任(“eBay是平等的竞技场”)之间艰难走钢丝,并在多数时候向社区妥协。

一、 与高管及管理相关的内容

创始团队的互补与早期极客管理文化

理想主义与商业分析的结合:创始人皮埃尔·奥米迪亚(Pierre Omidyar)是一位随和、具有深厚精神追求的程序员,他相信“人性本善”,致力于打造一个赋能个人的完美市场,极度重视社区建设且不愿长期担任CEO。而首位全职合伙人杰夫·斯科尔(Jeff Skoll)则是一位拥有斯坦福MBA学位的“分析机器”,他干劲十足,专注于商业开发、竞争防御并编写了公司第一份商业计划书。

极度节俭的初创管理:在互联网泡沫时期,eBay的管理层奉行“像花自己的钱一样花公司的钱”的原则。员工薪水很低,高管和员工都在廉价折叠椅或自己组装的宜家办公桌上办公,复印纸甚至需要员工自带。

随性与平等的决策方式:早期的eBay没有备忘录或正式会议,决策都在走廊里迅速完成,员工下午三点会停下来踢室内足球,这是一种高度扁平化、无等级森严感的管理模式。

引入职业经理人与企业的正规化

梅格·惠特曼(Meg Whitman)的空降:为了将公司推向新高度并向华尔街证明自己,eBay聘请了拥有宝洁、迪士尼、哈佛MBA背景的消费品营销专家梅格·惠特曼担任CEO。她上任后立即要求召开高管会议、使用纸质日历安排日程,并要求基于点击率、覆盖率等数据指标进行深思熟虑的决策,而不是单凭直觉。

财务与技术管理的升级:首席财务官加里·本吉尔(Gary Bengier)摒弃了简陋的QuickBooks软件,从零开始重建了符合上市审计标准的财务系统,并秘密制定了精确的IPO时间表。在技术管理上,惠特曼用拥有大公司经验的梅纳德·韦伯(Maynard Webb)取代了抗拒企业架构的原首席工程师迈克·威尔逊(Mike Wilson),韦伯引入了被称作“火车座位(train seats)”的正式工程需求申请流程,彻底改变了以往“黑匣子”式的技术管理。

草根社区与MBA精英的文化冲突

西装与T恤的碰撞:随着史蒂夫·韦斯特利(Steve Westly)等斯坦福MBA高管的加入,eBay开始出现注重投资回报率、穿着商务正装、热衷于制作PPT和签订商业合作协议的“企业派”,这与原有的穿着T恤短裤、将用户视为“社区”而非“客户”的早期员工产生了强烈的文化隔阂。

关于自然增长与付费营销的管理分歧:以迈克·威尔逊为代表的早期管理层极力反对花钱购买流量(如与AOL签订昂贵的合作协议),认为这会破坏eBay草根社区的纯粹性;而新晋的MBA高管们则坚信,只有通过商业结盟和购买广告,才能抵御大公司的竞争并维持高速增长,最终惠特曼等人支持了后者。

上市后的高管重心偏移

从社区转向华尔街:IPO之后,奥米迪亚和斯科尔逐渐退出公司的日常管理,转向慈善事业。新的管理团队不可避免地将重心转移到应对华尔街分析师对季度利润和营收增长(如设定5年内每年增长50%的目标)的期望上。

决策趋于封闭:上市后的eBay变得更加等级森严,管理层在做决策时不再像以前那样广泛征求普通员工和社区的意见,这也导致了在引入广告(如烤面包机广告)、调整收费和设立迪士尼专区时,管理层与社区用户之间爆发了激烈冲突。

二、 与零售相关的内容

极致轻资产的“虚拟”零售模式

“多对多”平台:与亚马逊等传统的“一对多”电子商务公司(直接向消费者出售商品)不同,eBay是纯粹的“多对多”虚拟零售平台。它不拥有库存、没有仓库、不负责发货或处理退货,仅作为连接买卖双方的中间人,这使其毛利率高达80%以上。

网络效应的壁垒:在eBay的零售生态中,买家因为卖家最多而聚集,卖家因为买家最多而驻留。这种强大的“网络效应”形成了一个良性循环,让竞争对手极难复制或抢走其零售市场份额。

打破传统零售的“去中介化”(Disintermediation)

颠覆古董与二手零售业:eBay的出现对传统的线下旧货店、跳蚤市场和古董商造成了巨大冲击。过去,古董商依靠“搜货人(pickers)”低价进货,再高价零售给顾客;而在eBay时代,搜货人和普通家庭可以直接将物品放到网上触达全球数百万买家,获取市场最高价,不再需要依赖传统零售商作为中间人。

重塑定价机制:eBay成为了二手商品和收藏品的全球价格设定机制。传统零售商的固定价格目录被抛弃,买卖双方开始将eBay的近期成交价作为衡量商品真实价值的绝对标准。

零售品类的战略演进

从极客用品到收藏品狂热:eBay早期主要零售计算机硬件,但随后以豆豆娃(Beanie Babies)、硬币、邮票为代表的收藏品迅速占据主导地位,一度占到平台商品总数的80%。

向高客单价的“实用商品”转型:为了提高单笔交易的平均售价从而增加佣金收入,eBay管理层战略性地向汽车、个人电脑、电子产品等高价实用商品扩张。特别是eBay Motors(汽车频道)的推出,成功打破了“消费者不敢在网上买二手车”的传统零售认知,创造了极高的利润。

高端奢侈品零售的受挫:eBay曾收购伯特菲尔德拍卖行(Butterfield & Butterfield),试图通过“Great Collections”进军高端艺术品和古董零售市场。但事实证明,富裕阶层购买高端艺术品更看重线下拍卖行的社交体验和专人服务,这种高端零售体验无法被互联网完美复制,该项目最终陷入困境。

进军“一口价”标准零售模式

收购Half.com:eBay意识到拍卖模式并不适合具有明确条形码(ISBN/UPC)、价值固定的标准化量产零售商品(如新书、CD、电影)。因此,eBay斥巨资收购了Half.com,该网站不仅让上架商品极其简便,还通过“固定价格”和“直接购物车结算”吸引了大量厌恶拍卖等待、只追求迅速购物的传统零售买家。

“立即买”(Buy It Now)功能的普及:为了迎合那些时间紧迫、需要确定性的买家(尤其是在圣诞节等假日购物季),eBay在主站全面推广了“Buy It Now”功能,允许买家以固定价格立即结束拍卖。这不仅加快了商品的流通速度,也标志着eBay向传统标准零售模式的深度靠拢。

Half.com 的发展历程与“一口价”模式的引入

Half.com 是互联网早期电子商务发展中的一个重要里程碑,它在 eBay 旗下的发展经历了从诞生、被收购到极度繁荣,再到最终被完全整合入主站的过程:

创立初衷与模式优势: 1999 年,创业者 Josh Kopelman 发现 eBay 的拍卖模式存在一个缺陷:对于像畅销书、CD 这样价值明确的量产商品,买家并不想花费数天时间去竞拍。因此,他创立了 Half.com,旨在结合 eBay 强大的“多对多”虚拟网络效应与亚马逊快速、固定价格的购买体验。Half.com 带来了极大的便利:卖家只需输入商品的 ISBN 或 UPC 条形码,系统就会自动生成包含图片和简介的专业页面;买家也无需等待拍卖结束,点击几下即可买走商品;同时,由于由平台直接处理信用卡付款,大大降低了买卖双方的欺诈风险。

eBay 的巨资收购: Half.com 于 2000 年 1 月上线后迅速爆发。与此同时,eBay 的内部研究也发现,许多时间紧迫且需要确定性的消费者极其厌恶拍卖模式。出于对这项技术潜力的认可,以及极度恐惧竞争对手亚马逊会抢先收购 Half.com,eBay 迅速在 2000 年斥资约 3.4 亿美元股票将其收购。

爆发式增长: 在 eBay 的支持下,Half.com 迎来了惊人的繁荣。到 2000 年 12 月,它已成为仅次于亚马逊和 eBay 的互联网第三大电子商务网站。到 2001 年秋季,由于免收商品上架费和便捷的发布系统,Half.com 上的待售商品数量超过 5000 万件,是 eBay 主站的 8 倍,并为 eBay 贡献了 5% 到 6% 的总收入,被华尔街分析师誉为 eBay 增长的“银弹”。

全面整合与模式转型: Half.com 的成功促使 eBay 在 2000 年底于主站全面推出了“立即买”(Buy It Now)固定价格功能。到了 2001 年 10 月,eBay 宣布将 Half.com 的商品、账户和信用评价与主站彻底合并,并逐步停用 Half.com 这一独立品牌。这标志着 eBay 从单纯的“全球拍卖网站”正式转型为涵盖固定价格交易的“全球在线市场”,并且此举被外界广泛视为对亚马逊核心业务(图书、音乐、视频)的直接攻击。

仅就资料中所记载的 2001 年前后的历史来看,当时的 eBay 实际上在多条战线上都击败或优于亚马逊:

成功击退亚马逊的拍卖业务: 当亚马逊推出“Amazon Auctions”试图抢夺拍卖市场时,遭到了明显的失败。eBay 高管认为,亚马逊的网站具有浓厚的传统零售“临床”(clinical)色彩,缺乏 eBay 活跃的社区留言板和人情味。更重要的是,eBay 拥有强大的“网络效应”壁垒——一位著名的邮票卖家曾在两个平台做过测试,在亚马逊上只卖出 8 件商品,而在 eBay 上卖出了 37 件。因为买家都在 eBay,卖家自然不会流失到亚马逊。

商业模式的盈利能力远超亚马逊: eBay 高管极度自豪于其纯粹的“虚拟”商业模式。eBay 不拥有任何库存,也不需要管理庞大的实体仓库或处理物流,这使得其毛利率一度高达 88%;相比之下,亚马逊沉重的传统零售基础设施使其当时的毛利率仅为 22% 左右。

在互联网泡沫破裂时的卓越表现: 2000 年互联网泡沫破裂时,亚马逊陷入了严重危机,其债券被评为“极度疲软和不断恶化”,并且因为盲目投资 Pets.com 等最终倒闭的互联网公司而浪费了数亿美元。反观 eBay,凭借保守的开支管理(员工自己组装廉价办公桌、拒绝铺张浪费)和专注的核心业务,仍然保持着极高的盈利和惊人的增长率。

成为企业级B2C零售与清库存的高效渠道

批量零售的流水线化:大型零售清货商(如eValueville)开始将eBay作为强大的B2C零售渠道。他们用流水线作业的方式,将百货公司退货和库存积压服装批量拍照、上传至eBay,以极低的运营成本面向全球零售,获得了远超线下实体店的利润率。

政府与大企业的入驻:除了个人卖家,美国各州政府机构(用于拍卖罚没物资)和Sun Microsystems等大型企业也纷纷入驻eBay,利用其零售网络销售高价值的设备和资产。

后视镜:eBay为何最终干不过Amazon?

2000-2005年,当eBay在资本市场高奏凯歌的时候,Amazon却正遭受市场冷遇,1998-2005年前者股价上涨30倍,后者仅2倍。然而如果看2005-2021年,eBay股价回报仅5倍,而亚马逊达到100倍,简直是大逆转。市场看错了吗?很难这样讲,假设你是投资者,站在2000年那段时间,你面对一家高增长5年CAGR50%,88%毛利率,净利率20%以上,颠覆性创新模式;一家最低增速下探到20%以下(2000年),毛利率只有20%左右,处于盈亏平衡及格线的公司,你会选择哪家?

是的,可能99%的投资人会选择eBay,从5年维度来看,市场的选择是正确的。然而,从20年维度来看,那会选择eBay,抛弃Amazon的人毫无疑问错了。eBay为何最终没有干过Amazon?

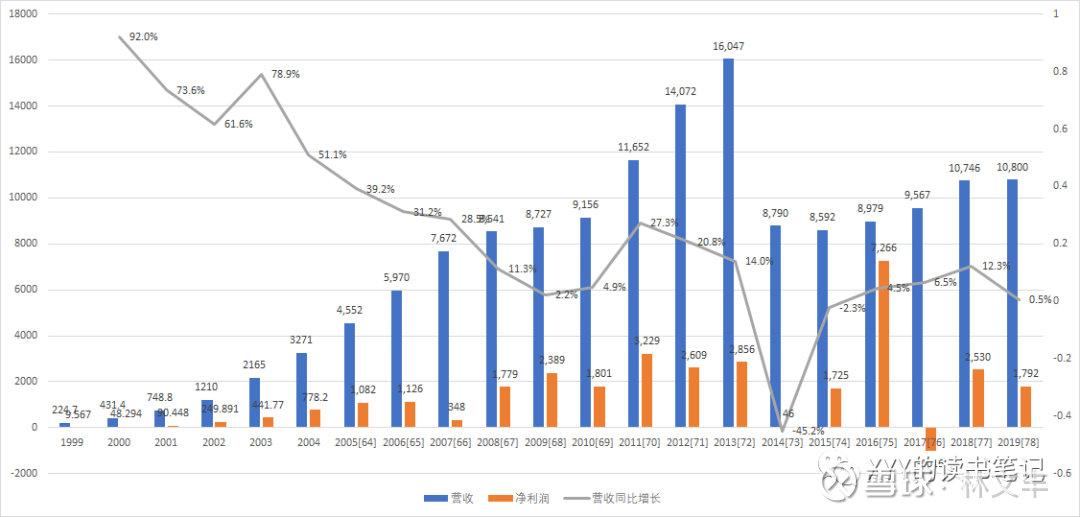

eBay 1999-2019营收及同比增速

注:2014年分拆了PayPal

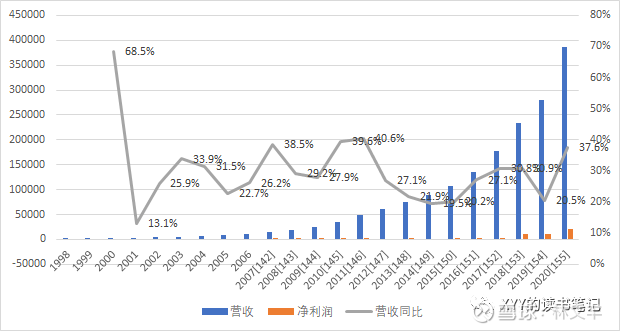

Amazon 1999-2019营收及同比增速

博主简单总结三个原因,由于篇幅原因(本文已经很长了,能看到这里也很不容易了,长话短说),也不一定到位,大家有另外意见也可以留言:

原因之一赛道:目标市场。正如前文所言,eBay选择的拍卖模式+社区模式针对没有标准价格的非标品最有效率,而亚马逊目标市场则是统一价格的标品,在人类近几百年的市场经济发展过程中,本质是分工细化,降本增效的过程,大规模生产降低商品成本成为主流(尤其是美国这种成熟市场经济体系)。从市场空间来看,前者毫无疑问本来天花板就更低。当然,必须要指出的是由于西方文化底层根基有强契约精神作为底层,其对于二手等非标商品市场孕育基础要好于中国,繁荣的Garage Sell(车库拍卖是典型的美国郊区文化产物。1970 年在美国爆发)和Flea Market(跳蚤市场, 1860 年左右发源于法国巴黎)也确实成为eBay还原重要场景,所以你很难讲eBay对标的是中国闲鱼,或者淘宝。

原因之二模式:轻模式之痛。与其说亚马逊打造了一个电商平台,不如说其用了10年打造了一个超级履约体系,其最终靠FBA+Prime会员+电商品牌心智最终将自己3P电商GMV占比提升到超过50%(2018年)。eBay的选择是短平快,而Amazon则是长周期打造飞轮效应。

这是eBay的战略失误吗?也很难这样讲,eBay享受了这种选择好处——高毛利,自然就要享受它的局限性。正如有些人觉得导致阿里现在的窘境原因之一是2012年天猫的高端转型(导致了流量头部化,放弃了低端市场,导致拼多多的出现)。实际上,这个世界上不存在短中长期都能占优的战略,只是选择了长期战略的人可能会笑到最后(必要条件是寿命足够长,比如巴菲特和芒格)。

原因之三管理:创始人的局限性和能力决定企业天花板。eBay的崛起本质来源是PO凭借自身对于拍卖模式兴趣和社区信仰种下了一枚种子,在互联网的肥沃土壤下,在Meg Whitman等人精心护理下,eBay长成了一棵参天大树。然而,Amazon的成功,是贝佐斯在有了一棵苍天大树后,不断种新树木,总结经验和规律,逐渐培育出一片大森林的结果,Always Day 1。实际上,创始人才是唯一有能力决定公司是参天大树还是森林的人,PO和贝佐斯的差距造成了最终结果。$亚马逊(AMZN)$ $阿里巴巴(BABA)$ $eBay(EBAY)$