可转债违约回顾5

ZZZ2是我国第二只建筑装饰行业的违约转债,虽然发行人始终积极应对,却难破行业下行的刚性枷锁。与深度绑定地产行业的QZ转债不同,ZZZ2早已主动收缩住宅装修业务规模,将重心转向抗周期属性更强的公共建筑装饰;且发行人提前洞察行业危机,前瞻性布局非建筑装饰赛道以谋求转型。然而,建筑装饰行业猛烈的下行冲击,最终还是压垮了公司紧绷的资金链,业务转型也因此搁浅,公司不得不陷入重整困境。目前,ZZZ2的兑付方案拟沿用 “小额现金清偿 + 大额非现金兑付” 的前例模式,但一切尚待重整落地。由此可见,“自上而下” 的行业研判至关重要,即便企业个体主动求变,也难以对抗强部分行业的系统性风险。

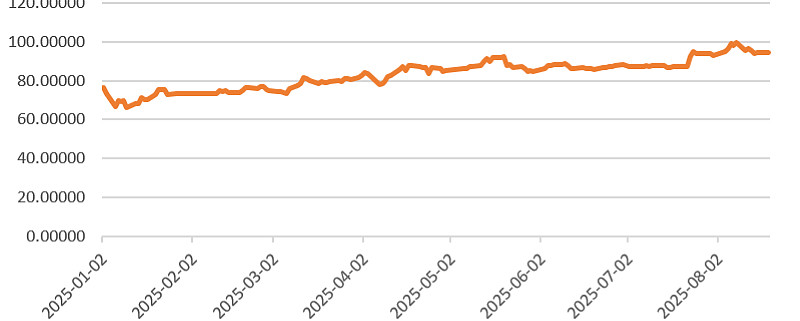

ZZZ2是我国转债市场上第七只违约转债,也是第二只建筑装饰行业的违约转债。ZZZ2于2021年4月16日发行,合计11.60亿,初始评级AA。该转债于2021年5月26日正式上市,2025年8月19日因重整触发提前到期,无力兑付继而发生实质性违约。在转债退市前,发行人积极推进重整进度,暂时避免了正股的退市,并于转债退市前发布重整草案(内含可转债部分兑付拟采用的方案)。因而,ZZZ2在退市前大量转股,退市前余额仅剩1.93亿,退市收盘价高达94.7130元。公司身处建筑装饰行业,对行业的依托地产的潜在危机早有警觉,为此提布局IDC和物业管理服务等赛道试图转型。可是建筑装饰行业快速且猛烈的下行冲击,叠加自身紧绷的资金链,公司最终还是陷入财务困境。目前,公司仍处于重整之中,可转债的整体兑付方案有待重整计划的落地。

(1)提前布局,仍难逃行业暴击

深圳市ZZ建设集团股份有限公司前身为深圳市福腾设计装饰公司,是由深圳市社会福利总公司申请成立的全民所有制企业。经过改制和多番股权转让,2012年公司由有限责任公司变更为股份有限公司。2016年11月,公司在深圳交易所中小企业板块挂牌上市,控股股东为Z小红,实际控制人为Z重、Z*红、Z*诺。

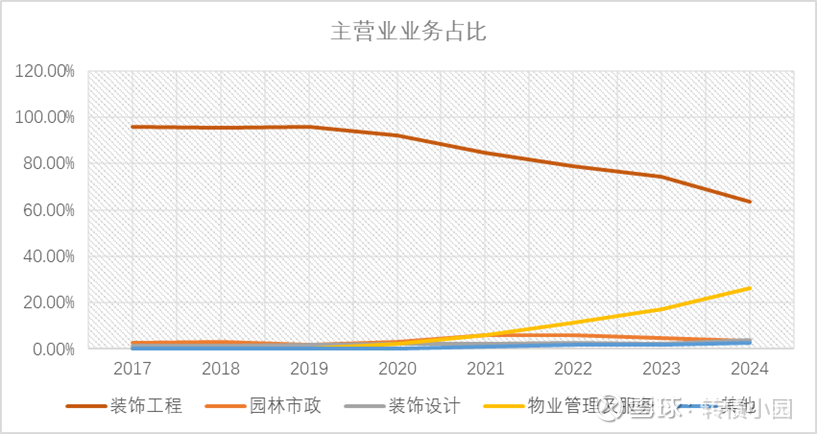

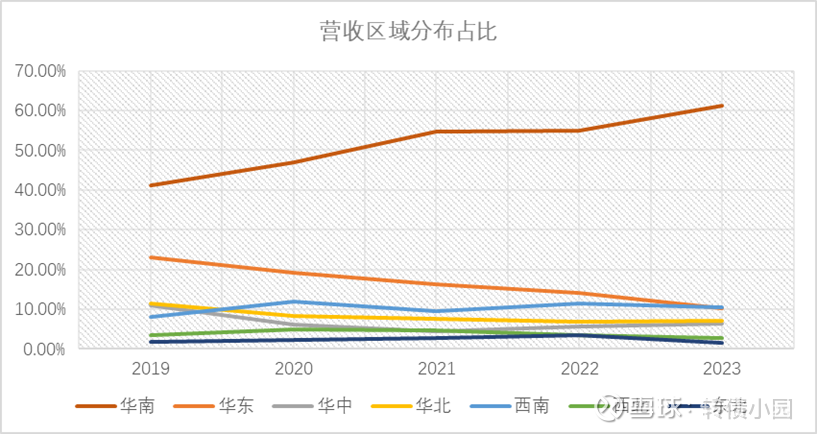

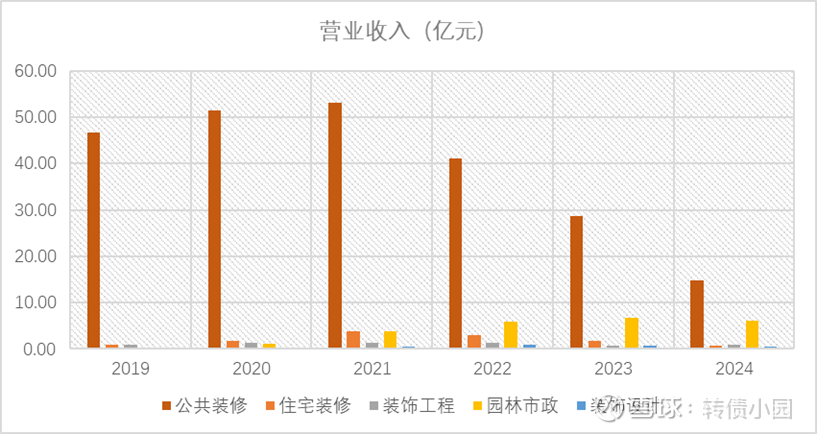

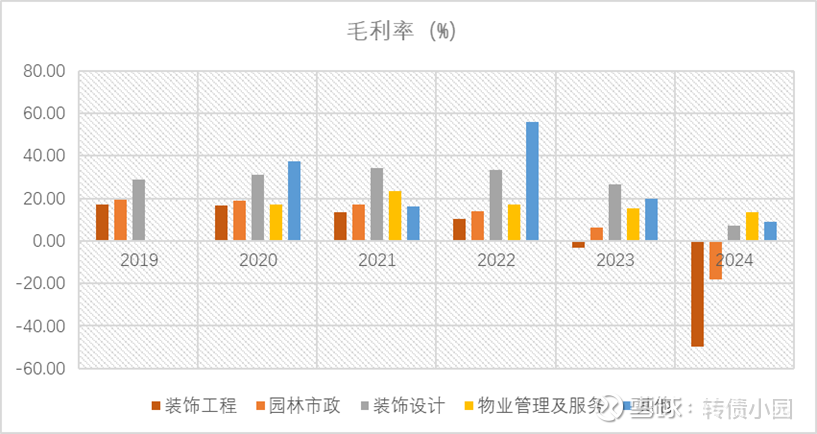

公司的主营业务为建筑装饰,2023年之前该板块营收占比长期超75%。公司承接的建筑装饰施工项目可为公共建筑装饰和住宅装修项目。公共建筑装饰项目涉及办公楼、商业建筑、高档酒店、文教体卫设施、交通基础设施等领域,客户为政府部门、酒店和地产开发商;住宅装修项目主要为普通住宅、别墅的内外装修,客户主要为地产开发商。考虑到地产宏观调控政策的收紧,公司有意对住宅装修业务收入控制在30%之内,重点发展公装业务。订单上,住宅装修业务以消化2019年存量订单为主。同时,公司业务回缩到自身的优势地区,重点对珠江三角洲等华南地区进行布局。

在业务结构上,公司尝试向IDC和物业管理转型。2020年,公司了收购广度顺德宽原电子科技公司60%的股权,投资15亿建设顺德五沙(宽原)大数据中心,期望将IDC业务打造为第二主业。同年,公司收购深圳市嘉泽特投资有限公司,新增物业管理及服务业务。嘉泽特投资为持股型公司,其主要资产为持有深圳市科技园物业集团有限公司51.63%股权。2022年6月,公司子公司深圳市科技园物业集团有限公司通过司法拍卖以8,110.57万元竞得东部物业100%股权,东部物业于2022年7月完成股东信息工商变更并纳入公司合并范围。自此,科技园物业拥有商业物业、住宅物业、园区物业、公共物业等多种业态。截至2022年末,科技园物业在管面积为2,320.68万平方米,为后期的物业管理及服务业务收入打下基石。

遗憾的是,公司业务转型的效能提升远不及建筑装饰业务受到的下行冲击。即使公司有意控制了住宅装修业务的规模,公司着重发展的公装业务也受困于地方财政的紧张。尤其是在疫情冲击和地产企业陆续暴雷的背景下,大量同行公司涌入公装市场,行业竞争不断加剧。公司的装饰设计业务收入和毛利率持续下滑,直至亏损。

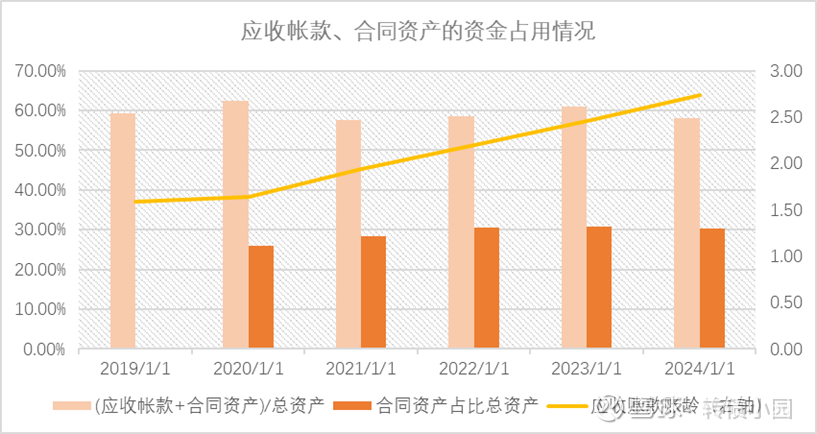

于此同时,公司的资金链不断收紧。公司作为建筑装饰施工类企业,长期垫付各类工程、材料、劳务款项。一方面,公司上游的劳动力及大宗材料市场价格较透明,公司的对供应商的议价能力有限。另一方面,公司下游需面对中国建筑第八工程局有限公司等地位相对强势的客户。公司所处的产业链地位较低,长年被占据大量运营资金,应收账款和合同资产长期占总资产的比例长期高达60%。

随着宏观经济下行,地方政府债务压力加大及地产宏观调控持续,公司面临越来越大的资金压力。面对下游客户的资金紧张、项目工期延长等状况,公司的应收账款账龄不断被拉长,坏账准备计提比例持续升高。长期的回款压力和坏账风险,不断消耗公司的现金流和运营效率。公司的工程业务承接逐步受限、存量项目履约困难,现金流进一步枯竭。公司偿债能力持续削弱,融资困难,开始触发债务违约。

公司不仅建筑装饰的主营业务陷入困境,转型的IDC和物业也举步维艰。受地区电力局限、公司自身资金紧张等因素的影响,五沙(宽原)大数据中心项目自2024年起投资放缓,项目回报不达预期。尽管物业管理及服务业务在2024年成为公司第一大毛利润来源,但远不及建筑装饰业务的亏损。而且在2025年6月,公司持有嘉泽特投资的股份、嘉泽特投资持有科技园物业的股份均已被司法冻结。

(2)积极推动重整

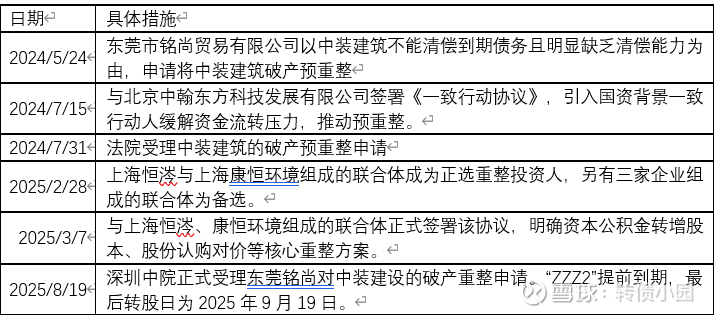

2024年5月起,公司积极自救,推进重整。一方面,由公司债权人东莞市铭尚贸易有限公司申请启动预重整程序。另一方面,公司积极引入国资背景的合作方,以促进预重整。2024 年7月15日,公司发布公告,公司控股股东、实际控制人Z*红、Z*诺与北京中翰东方科技发展有限公司(国科协旗下国有独资平台持股的企业)签署《一致行动协议》,双方自此形成一致行动关系。7月24日,公司此前被银行冻结的部分主要银行账户实现解封。7月31日,法院受理ZZ建筑的破产预重整申请。公司所在的罗湖区,地方政府也明确表态对辖区内上市公司积极纾困,与深圳市破产事务管理署共建了市区联动重组服务中心,为企业提供债务纾困等全链条服务。2025年,公司高效寻找到了重整投资人,签订重整协议。

可转债方面,公司抓紧退市前窗口,连续下修,推动转股。2025年5月21日,公司下修可转债转股价,从5.14元下修为4.80元,下修幅度为6.62%。2025年8月11日,公司再次下修可转债转股价,一举从4.80元下修为3.79元,下修幅度达21.04%。最终,ZZZ2余额在退市前降为1.93亿,转债持有人大量转股。目前,ZZZ2的完整的兑付方案,还取决于ZZ建设重整计划的落地结果。