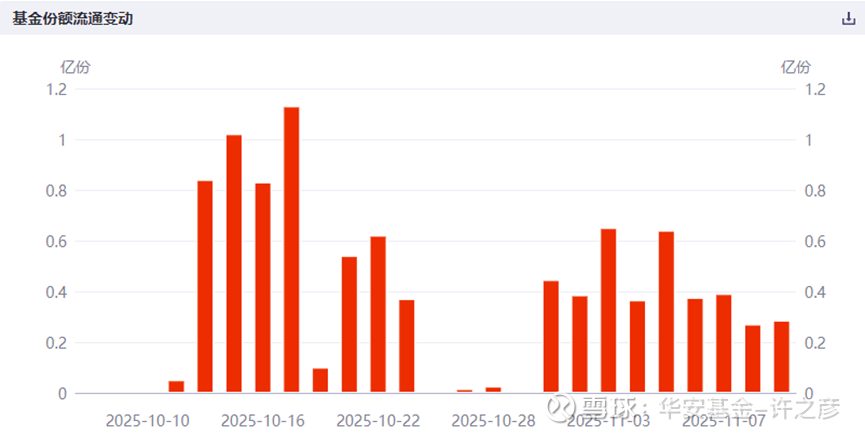

Q4以来0净赎回!这只指数12月6年5次“飘红”!

临近岁末,资金潜伏进红利赛道趋势明显,多只红利相关ETF规模均创下历史新高!其中,唯一跟踪恒生港股通中国央企红利指数(HSSCSOY.HI)的港股通央企红利ETF(513920)获得资金连续加仓,四季度以来竟然实现惊人的0净赎回!

数据来源:Wind,截至2025.11.11

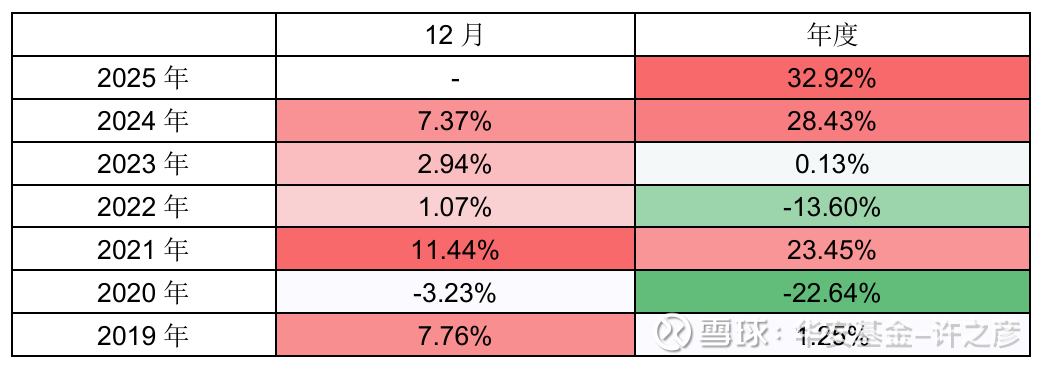

回顾该基金所跟踪的恒生港股通中国央企红利指数历史表现,不难发现,指数近6年12月5次实现单月正收益,单月胜率高达83.33%!这也难怪资金大规模潜伏入场了!

数据来源:Wind,截至2025.11.12,历史业绩不代表未来表现

而对于普通投资者来说,面对市场繁杂的红利产品,我们又该如何挑选呢?本文将带领你一探究竟!

一、红利产品选择指南:三大核心筛选标准

优先锁定高股息且可持续的产品。股息率是红利产品的核心收益来源,但需警惕“伪高股息”——应选择成分股连续分红记录良好、现金流稳定,且股息率处于行业合理区间(通常5%-7%)的指数产品,避免短期高股息但缺乏盈利支撑的标的。

关注行业分布的均衡性与防御性。行业集中度过高会加剧产品波动,需避开过度偏向单一周期行业的产品;优先选择覆盖国民经济支柱领域、抗周期能力强的指数,既能抵御行业轮动风险,又能享受核心领域长期增长红利。

坚守低估值 + 低波动的双重安全垫。估值处于历史低位的产品具备充足修复空间,而低波动特征能在市场下行时控制回撤。

二、港股红利核心优势

(一)指数股息率:高收益+强可持续,现金流保障扎实

港股红利板块长期超额收益显著,跑赢恒生指数与中证红利指数。截至2025年11月10日,香港红利指数股息率5.80%,高于中证红利指数的4.22%,估值性价比更优,扣除港股通红利税后仍领先银行理财及多数固收+产品。

(二)行业分布:龙头集聚+防御导向,抗周期能力凸显

港股红利板块的行业布局兼顾稳健性与成长潜力,核心集中于能源、公用事业、交通运输、金融等国民经济命脉领域。这些行业壁垒高、需求稳定,受宏观周期波动影响小,赋予板块较强抗风险能力。

契合政策导向,在绿色能源、通信升级等新兴产业持续布局,兼具传统分红优势与成长潜力,实现 “稳收 + 升级” 双重收益。

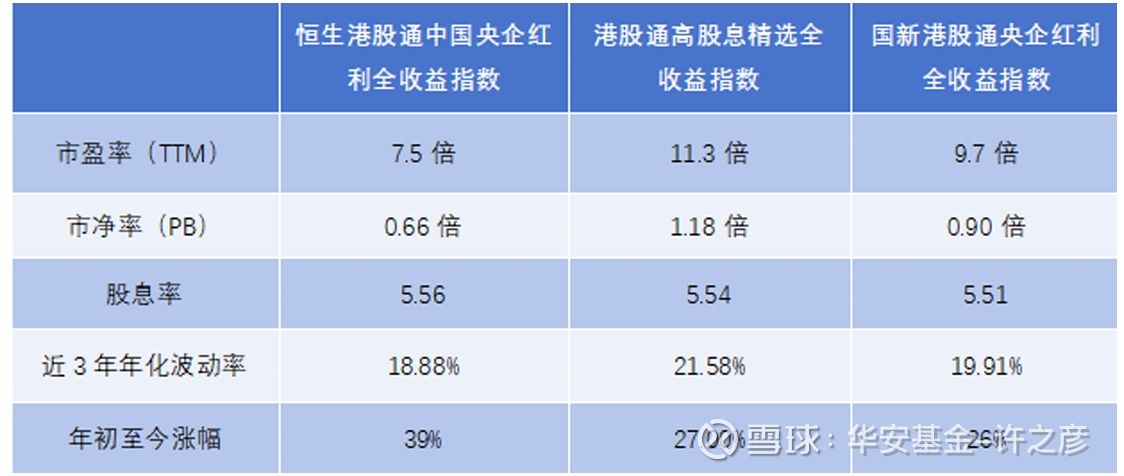

三、港股红利标的对比:恒生港股通中国央企红利全收益指数以“三优”凸显差异化优势

(一)更低估值:恒生港股通中国央企红利全收益指数估值优势尤为突出,不仅处于历史低位,更在同类指数及港股市场中展现出显著性价比,修复空间十分充足。截至2025年11月11日,该指数市盈率(TTM)仅7.5倍、市净率(PB)0.66倍,显著低于港股通高股息精选全收益指数市盈率(TTM)11.3倍和市净率(PB)1.18倍、国新港股通央企红利全收益指数市盈率(TTM)9.7 倍、市净率(PB)0.90倍。同时低于港股市场整体估值水平,具备极强的估值安全边际。

(二)更小波动:恒生港股通中国央企红利全收益指数波动控制出色,防御属性拉满。依托成分股的央企龙头地位与防御性行业属性,其年化波动率稳定在15%-20%区间,近3年年化波动率仅18.88%,不仅低于港股通高股息精选全收益指数21.58%、国新港股通央企红利全收益指数的19.91%,更显著优于同类红利指数均值。2024年市场震荡期间,该指数最大回撤较恒生指数缩小超30%,风险缓冲效果明显,防御优势在同类中尤为亮眼。

(三)更优回报:恒生港股通中国央企红利全收益指数长期回报表现亮眼,年初至今涨幅超39%。这一成绩显著优于同类型的港股通高股息精选全收益指数(27%),与国新港股通央企红利全收益指数(26%),凸显其作为红利策略优质标的,为投资者带来稳健回报的卓越竞争力。

数据截止时间:2025年11月11日,来源wind

四、震荡市的优选配置,兼顾稳健与成长

选择港股红利产品的核心,是找到 “高股息的确定性、行业的防御性、估值的安全性” 三者的平衡点。综上,恒生港股通中国央企红利指数依托独特的市场定位、精选的行业布局与稳健的风险管理逻辑,在当前市场环境下彰显出突出的投资价值。$港股通央企红利ETF(SH513920)$ 作为目前市场上唯一跟踪该指数的产品,精准承接指数核心优势,成为市场风险偏好回落阶段,投资者布局稳健核心资产的优质选择。

风险提示:港股通央企红利ETF风险等级为R3(中风险),指数收益率并不预示其未来表现,也不构成基金业绩表现的保证,基金有风险,投资须谨慎。基金管理公司不保证本基金一定盈利,也不保证最低收益,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,详情请认真阅读本基金的基金合同,招募说明书等基金法律文件。基金资产如投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,本产品由华安基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。