$润贝航科(SZ001316)$ 前几天润贝的第一波段操作完毕了,再回头分析一下这票的长期购买价值。润贝没有完全对标的国内竞争对手,只有产品线交叉的部分对手 - 例如航材股份等。

先说结论:这票在航空市场(不要扯上商业航天,非常不同的市场),商业模式是最有优势和稳健的。

润贝航科的业务模式是典型的分销+自研的双轮驱动,它的竞争对手可以根据业务板块划分为三个维度。在A股市场中,并没有一家业务结构与其完全重合的“双胞胎”公司,其最直接的竞争压力主要来自国际航材巨头和国内细分领域的龙头。

1. 全球标杆与顶级竞争对手(分销业务)

润贝航科约有70%-80%的收入来自代理分销(如埃克森美孚、3M、汉莎技术的产品)。在这一领域,它最直接的竞争对手是全球性的航材分销商:

Satair (空客旗下): 全球最大的航空备件和服务供应商,在国内民航市场与润贝直接竞争空客机型的耗材供应。

Aviall (波音旗下): 波音的全球分销平台,在波音机型航材、化学品分销领域拥有垄断性优势。

Wesco Aircraft (现Incora): 全球领先的航材供应链管理服务商。

竞争焦点: 品牌授权的排他性、供应链的物流速度、以及对国内大型航司(南航、东航、国航)的覆盖深度。

2. 技术研发与国产化竞争对手(自研/PMA业务)

润贝航科正在转型为“中国版的HEICO”,主要研发PMA(零部件制造人批准书)产品。在这个细分赛道,它的竞争对手包括:

HEICO (美国海科航空): 润贝在年报中多次提及的对标企业,也是其全球范围内最强大的技术竞争对手。HEICO占据了全球民航PMA市场的巨大份额。

航材股份 (688563.SH): 虽然前文提到重合度低,但在航空密封胶、粘接剂等化工材料领域,航材股份是国内技术实力最强的竞争者。润贝侧重民航替换,航材股份侧重前装和军用,但随着润贝打入商飞体系,两者在高端国产化材料上的交集会增加。(航材的最大优势是技术含量和门槛更高,但劣势是材料的更换或者使用频率远比润贝的产线低。

北摩高科 (002985.SZ): 同样属于“航空高价值耗材”赛道。北摩主攻刹车盘(典型的PMA/国产替代耗材),在“耗材属性+国产化率提升”的逻辑上,与润贝航科在资本市场和客户采购预算上存在竞争关系。

3. 国内细分市场与潜在对手

客舱内饰领域: 润贝自研的阻燃墙布、地毯等,与一些航空工业集团旗下的内饰工厂(如中航西飞旗下的相关业务单元)存在市场竞争。

民航维修(MRO)供应链: 海特高新 (002023.SZ) 虽然主营业务是维修和模拟机培训,但其在维修过程中也会涉及到航材自给和渠道管理,在某些综合服务领域与润贝存在交集。

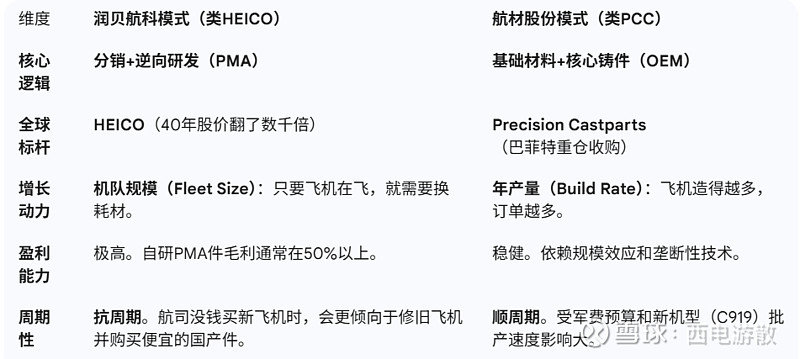

4. 国内的航材供应商有很多家,但代表性的除了润贝,还有航材股份。但它们针对的市场和发展路径有很大的不同。润贝航科和航材股份代表了两种完全不同的创富逻辑。在国际航空市场中,它们分别能找到极具代表性的海外对标公司:HEICO(海科航空)和Precision Castparts(精密铸件,PCC)。后者应该被巴菲特收购了。

总结与建议

润贝航科:寻找高利润的耗材细分市场进行国产替代,高弹性、高更换频率,高现金流、抗周期。而航材股份则赢在更高门槛的产品、配套生产的确定性、和不可替代的战略意义。

最后回到对普通的投资回报,从过去40年美股经验看: 类似润贝航科(HEICO/TransDigm)这种深耕售后维修与服务的市场模式,其长期的股东回报率往往跑赢了类似航材股份这类基础材料和重型结构件公司。所以结论就是润贝的股价大幅回撤,只要 PE 合适就可以买进。想想看,公司的收入和利润正在增长,遇到连续深跌(三天)或者盘整,就可以做第二波。

第二波的增长空间预期需要更谨慎,30%可能比较合理。

A股是一个非常残酷的市场,很难长期走牛,即便看到有所谓的长期趋势的票,稳妥的打法还是看长做短,避免致命回撤或者在牛市顶端站岗。一个票在理论上分析的都站得住脚,但在真实的商业世界中,好公司能够持续走好也靠的是环境 + 管理层能力 + 运气。三样东西筹齐还真不容易。