看完泡泡玛特2H25财报视频会——时间是LABUBU的朋友,还是敌人?

1.LABUBU的折现率 泡泡股价撕裂,其实是两种折现率博弈:伯恩斯坦捏着秒表紧盯潮流拐点,长线资金翻开历法寻找跨越周期的文化复利。看了一辈子好生意的大道,抛出终极拷问:“万一过两年大家都不想要了呢?”王宁在腾讯《扬声》给出回答:“你还记得80年代大家玩儿的铁皮青蛙吗?我觉得它变成了一个时代的回忆”。是五年速朽豆豆娃、50年长青HelloKitty、还是百年永续米老鼠?多空用各自的时间折现率,计算着LABUBU价值。每次财报公布,不仅是利润的盲盒开奖,还有金融对流行文化称重。预期差集中在PEG,及是否注入永续价值。

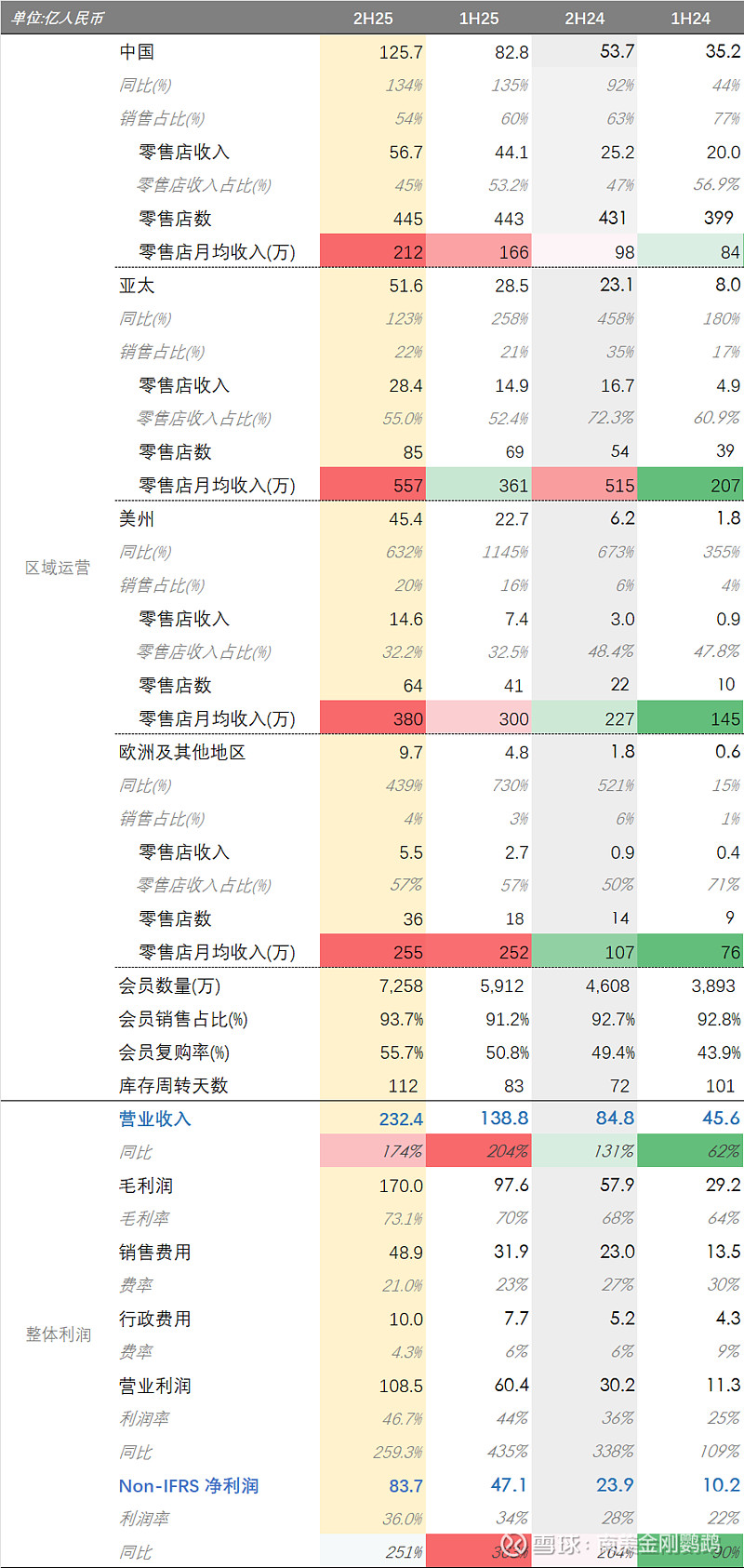

2. THE MONSTERS环比翻倍但占比过高 半年狂揽94亿(环比94%),占比超40%。尽管老三剑客(Molly/Dimoo/SP)保持环比50%+增长,新锐(星星人/Crybaby)绝对值超老Molly,17个IP收入过亿,但LABUBU爆发会引发市场双重焦虑:热度能持续多久,其它IP能否接棒增长。

3.海外狂飙依旧但增速趋缓 中国区收入126亿(环比52%),海外收入107亿(环比91%),海外占比46%低于过半预期。美洲区收入同比增长632%至45亿,较1H25 1145%趋缓,店效不如收入增速亮眼,整体依赖拓店加快(41→64)和线上拉动(零售店收入32%无变化 ),美年达小姐紧盯高频数据反推增长质量逻辑自洽。

4.库存周转变慢 当期环比拉长29天至112天,海外门店扩张铺货大增、占比提升跨境时间较长是主动战略备货,但LABUBU大幅扩产导致动销变慢、产能倾斜打乱其他IP周转节奏是被动供需失衡。稀缺性稀释可能影响流通速度,宠大存货也将面临减值风险。

5.IP的历法探索 试水小家电/电动车、运营甜品/珠宝/饰品店、扩建乐园及与索尼影业合作开发真人动画电影。文德一专职CGO后,专职于跨品类和业态的全场景落地探索,试图对冲潮流的时间衰减风险。但习惯于高利润、短周期、强爆发的潮玩行业惯性,能否探索出新增长曲线是个挑战,且有时间窗约束。

6.净利率历史新高但逼近平台期 当期36%历史新高,销售及行政费用增速(121.4%和86.9%)远低于营收增速(184.7%),是过去全球化和爆款IP策略成功的财务集中体现。但爆款周期不确定性和规模扩张运营效率下降,经营费率进一步压缩空间不大,新业务探索也可能导致高位维持蛮有挑战。

7.F1赛车进站换胎 王宁在电话会的反思和定调,回应了市场对LABUBU占比过高、全球运营协同暴露短板、组织效率下降的担忧。认知清醒、沟通真诚,给出26年收入增长不低于20%的保守指引,从追求绝对增速转向兼顾平衡的稳态曲线。

8.“阿甘式停止”的恐惧 今天收盘市值2257亿港币,P/E 15.2x,按20%指引(市场对G预期为22.6%),PEG为0.76,定价隐含着市场对未来三年利润复合增长率在指引基础上再打76折,且未计价三年后的净利润,还是担心泡泡像阿甘一样,奔跑三年后突然停止。估值下限 12x-133 ,合理估值20x-221,现价155的赔率 (221-155)/(155-133) ≈ 3.0。胜率要看:恒生流动性(特别是当下)、泡泡基本面变化(5月出1Q26季报)、管理层是否会做市值管理。

9.成长切价值的颠簸 泡泡应该在经历高速成长后进入价值重构期,市场可能也需要用1~2个Q来消化其变化。5月前剧本应该是财报发布 - 投行补刀 - 机构调仓 - 死猫跳/空头平仓 - 流动性枯竭 - 价值筑底/陷阱。估值重构体感应该极为颠簸。买入历法,还是下注秒表,这是个问题。