稳定收益的高速公路

大道正心

· 山西

高速公路收费行业体现的财报大部分都是收入稳健,现金流稳健,同时投资大,维护费用高;在确定低估区间买入基本可以稳定收入,很难说突然就经营变坏的情况发生;所以我们主要看他的收入及现金流情况,以及有息负债情况就大体能开出来企业的总体价值高低。

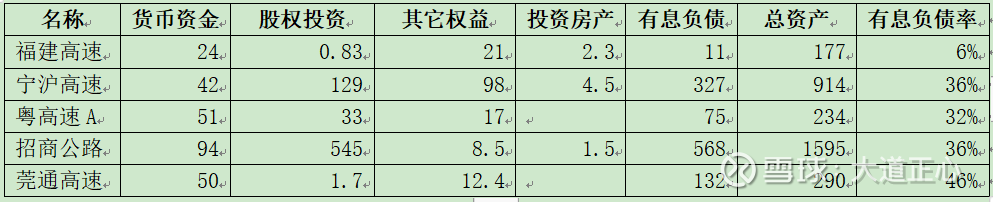

先对比下几个上市公司的企业的资产情况:

负债看,福建高速的有息负债最低,现金资产最高,总资产也最小;京沪和招商的股权投资比较大,应该是子公司和分公司运营的较多,同时有息负债的比例也最大。

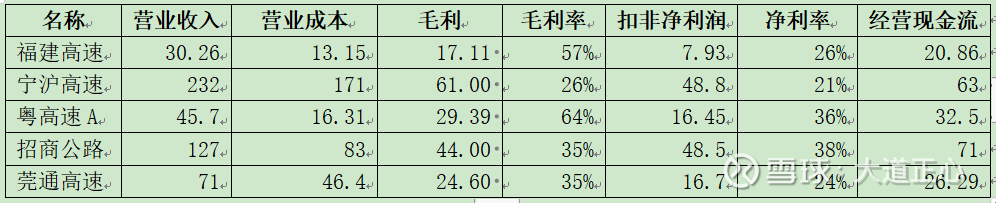

看经营情况,福建高速和粤高速A的毛利最高,经营现金流远高于净利润,经营最为稳健;整体看经营现金流都大于净利润,我们都简单按10倍净利润估值经营部分价值,对比一下企业价值情况;

福建高速:79+24+21+0.83+2.3*0.7-11=115亿;市值:96,低估;

宁沪高速:490+42+129+98+4.5*0.7-327=435亿;市值:719,高估;

粤高速A: 164+51+33+17-75=190亿, 市值:260;高估;

招商公路:485+94+545+8.5+1.5*0.7-568=567.5亿;市值769,高估;

皖通高速:167+49.7+9.764.35-132=99亿;市值275,高估;

招商公路和宁沪高速的的股权投资比例比较大,这里估值直接按账面价值加和,实际上需要对股权投资部分进行单独估值,这里的处理过于简单,可能会造成估值偏低。

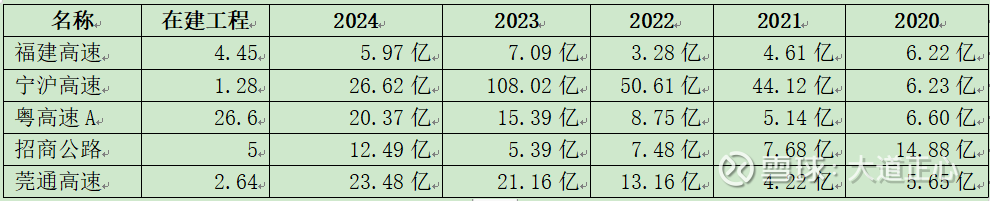

在建工程及购置固定资产投资现金流流出情况:

从经营现金看,福建高速最近4年的净利润比较稳定,基本维持在10亿左右;招商公路,粤高速,京沪高速都增速,反应在估值上也更高,招商公路的增速还是比较大的;现金流支出上宁沪高速和粤高速体现的资本支出,未来可以预计会给企业带来稳定的收入,提高企业的收入水平,收入和利润应该会继续增长;