高盛预警:做多铜,做空铝

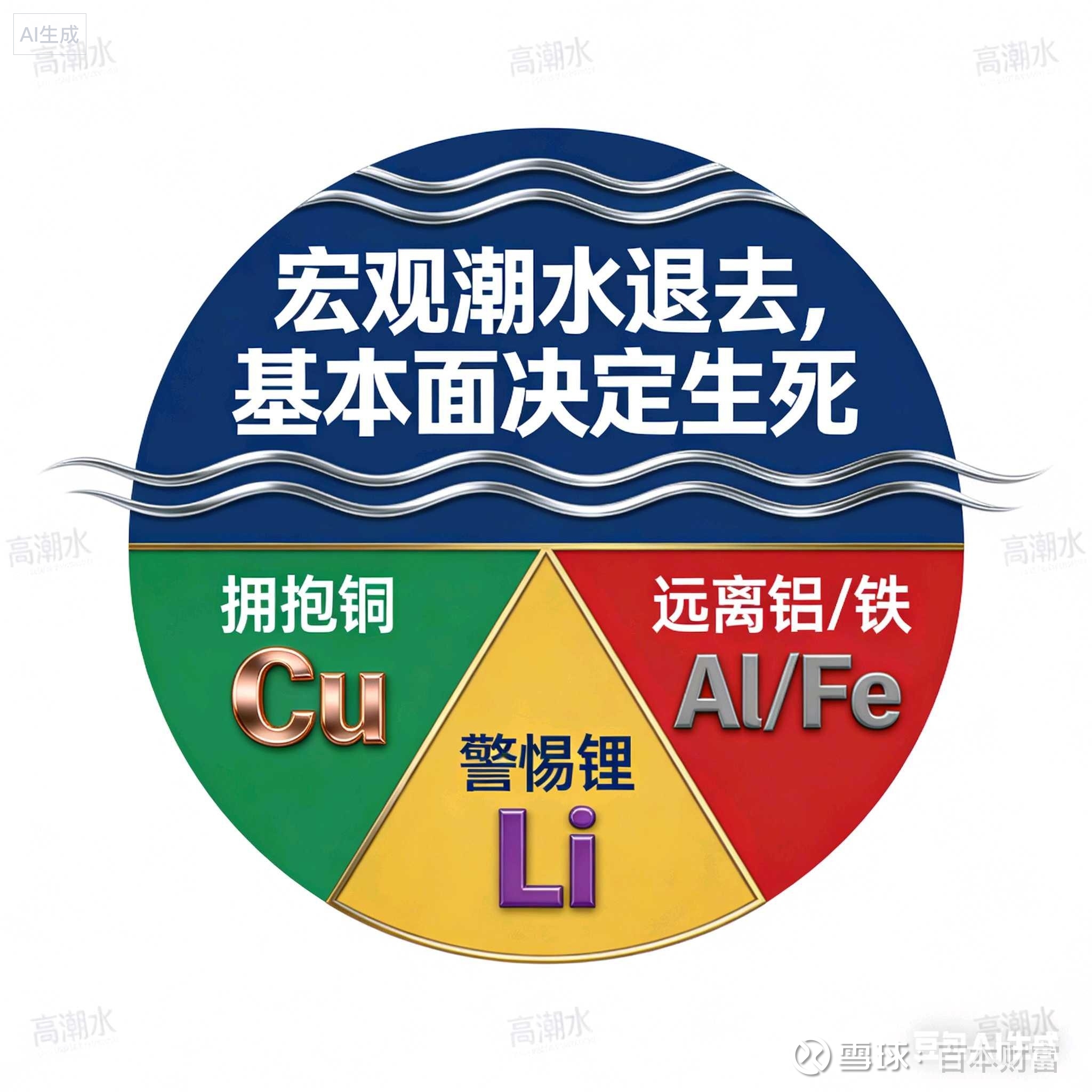

高盛发布《2026金属展望》报告的核心观点就是“宏观潮水退去,基本面决定生死”。核心结论:拥抱铜,远离铝/铁,警惕锂。高盛给出的2026年投资策略非常激进:做多铜,做空铝(以及铁矿石和锂)。$紫金矿业(SH601899)$

铜是唯一的“天选之子”

坚定看多,是2026年工业金属中唯一能保持坚挺的品种。供应端紧缺,铜矿供应面临结构性瓶颈。老旧矿山事故频发,新矿投产周期长,导致供应增长受限。需求端爆发,电网升级、AI数据中心建设和国防需求带来了强劲的结构性增长。高盛预测到2030年,电网将贡献超60%的铜需求增长。短期催化剂是预期美国2026年可能对精炼铜征收关税,导致贸易商提前囤货,进一步收紧现货供应。2026年上半年均价看至 10,710美元/吨,底部支撑在10,000美元处非常坚实。

锂前高后低,警惕“死猫跳”

短期反弹不可持续,下半年将面临供应洪流。受益于储能系统需求超预期,以及部分中国锂云母矿因亏损停产,造成了短期的“假性”紧缺。2026年下半年,随着非洲、澳大利亚的新矿山集中放量,加上中国停产的锂云母产能重启,供应将大增。预测年底将跌至 9,500美元/吨 左右(较当时现货价跌幅约23%)。

铝供需双杀,最大的输家

看空,面临“供需双杀”。印度尼西亚和印度的新增产能将在2026年集中释放,加上中国海外铝厂的投产,供应将出现约110万吨的过剩。由于铝价相对钢材较高,汽车行业开始出现“以钢代铝”的现象来降低成本,导致铝的需求增长乏力。预测2026年四季度跌至 2,350美元/吨。

铁矿石基本面恶化,一枝独秀的反面教材

几内亚的西芒杜项目将在2026年大规模出货(预计2000万吨),叠加澳巴的供应,全球供应大增。中国钢铁需求持续收缩,全球海运需求预计下降。预测2026年底跌至 88美元/吨(甚至更低)。

总结

2026年,铜是唯一具备结构性牛市逻辑的金属,而铝、铁矿石是纯粹的产能过剩悲剧,锂则是时间错配的过山车,投资者应果断拥抱铜,远离铝和铁,并在锂的反弹中伺机离场。