奇正藏药:传统智慧的文化出海

奇正藏药正通过六大关键战役(多产品全域营销、藏药现代化、制造领先、资源保障、发展数字化共享平台、激活组织)全面推进销售、生产、品牌及数字化能力升级,为长期稳健增长打下坚实基础。国海证券预测:2025年收入27.41亿元,归母净利润6.63亿元,PE 23.65倍;2026年收入31.95亿元,归母净利润7.81亿元,PE 20.09倍;2027年收入37.24亿元,归母净利润9.44亿元,PE 16.62倍。未来三年利润复合增速约19.3%,且估值逐年下降,反映成长性与估值匹配度较好,作为藏药行业龙头企业,公司镇痛系列产品如消痛贴膏等持续保持稳健增长,产品线拓展初见成效,有望打开新的增长空间。基于中长期发展潜力和当前估值水平,国海证券给予“买入”评级。对于中长期投资者而言,奇正藏药在传统藏药现代化、产品多元化和数字化转型方面的布局,有望持续释放增长动能。截至2026年初对应2026年PE约20倍,在医药板块中处于合理偏低水平,具备一定安全边际。需关注的风险包括:新品种放量不及预期、原材料价格波动、政策对中药/民族药监管变化等。$奇正藏药(SZ002287)$

一、竞争对手

奇正藏药核心业务聚焦于外用止痛贴膏类中成药,尤其是以消痛贴膏为代表的藏药贴剂。其竞争对手可从产品类型、治疗领域、渠道布局和企业性质等多个维度划分,主要包括以下几类:

1、竞争对手

这三家企业共同占据中国外用止痛贴膏市场的主导地位,是奇正藏药最核心的竞对:

公司核心产品市场定位优势与奇正对比

羚锐制药(600285.SH)通络祛痛膏、“两只老虎”系列橡胶膏OTC零售龙头,产品矩阵丰富(多个亿元级单品),渠道覆盖广(自营+经销), ROE高(2024年达20.44%),数字化与品牌建设强综合财务表现优于奇正;更侧重消费属性和大众市场;九典制药(300705.SZ)洛索洛芬钠凝胶贴膏(化药)、酮洛芬凝胶贴膏医院端+集采放量,凝胶贴技术领先(透皮吸收好), 独家首仿品种- 高增长(2018–2023收入CAGR 21%), 集采中标带来放量增速最快,代表化学贴膏新势力,技术壁垒高;奇正藏药(002287.SZ)消痛贴膏、铁棒锤止痛膏公立医院+文化营销, 藏药独家资源(25个独家品种),毛利率高(约80%),消痛贴膏多年市占率第一(约19%),品牌独特性强,但增长较慢,销售费用高。市占率参考(2024年数据)奇正藏药19%(消痛贴膏为单品销冠)、羚锐制药15%、九典制药快速追赶,尤其在凝胶贴细分领域领先。

2、间接竞争对手(其他外用止痛或骨科用药企业)

云南白药(000538.SZ)产品云南白药膏、云南白药气雾剂,优势:国民品牌、全渠道覆盖、多元化,布局定位:大众OTC止痛,与羚锐重叠度更高,但对奇正也有分流作用;华润三九(000999.SZ)产品“999”品牌下的活血止痛膏、伤湿止痛膏等,优势:强大的OTC渠道和广告投放能力,特点:产品多为普药,价格敏感型市场;马应龙(600993.SH)虽以痔疮药闻名,但也在拓展骨科外用药(如麝香镇痛膏),存在品类延伸竞争。

3、潜在跨界竞争者

跨国药企:如日本久光制药(撒隆巴斯)、韩国韩美药品等,其凝胶贴、冷敷贴在高端市场有一定份额,但价格较高,主要影响一二线城市。医疗器械公司:如鱼跃医疗、可孚医疗等推出物理理疗贴、热敷贴,虽非药物,但在“疼痛管理”场景中形成替代。

奇正藏药的最大直接竞争对手是羚锐制药和九典制药,三者构成贴膏行业的“三足鼎立”格局:羚锐胜在综合运营效率与品牌矩阵;九典胜在技术创新与高成长性;奇正胜在文化独特性与高毛利,但面临增长乏力、销售费用高企、产品结构单一等挑战。未来竞争将围绕:产品创新(如新剂型)、渠道下沉、成本控制、以及能否成功拓展第二增长曲线(如呼吸、皮肤、妇科等新领域)展开。

二、独特优势

奇正藏药作为中国藏药产业的龙头企业,其核心竞争优势并非来自传统意义上的规模或渠道压倒性优势,而是植根于藏医药文化独特性、产品技术壁垒与制造现代化能力的深度融合。结合公开资料与行业分析,其核心竞争优势可归纳为以下五大方面:

1、稀缺资源壁垒。

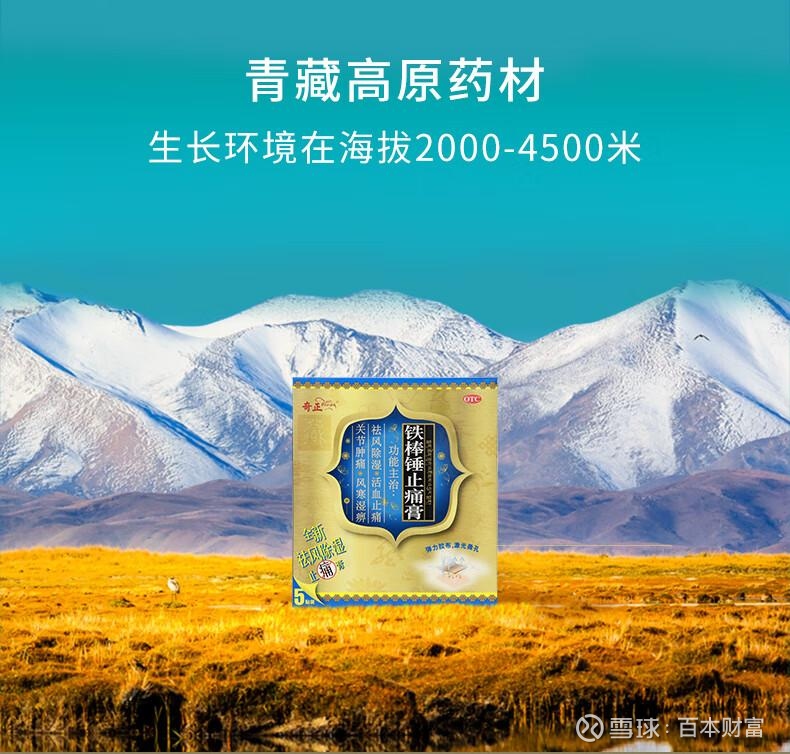

独家藏药品种 + 国家保密配方, 25个独家品种:如消痛贴膏、青鹏软膏、白脉软膏、红花如意丸等,在细分治疗领域无直接竞品。 3个国家秘密级中药保护品种:其中消痛贴膏为“国家中药保密处方”,技术永久受法律保护,同类全国仅3个(另两个为云南白药、片仔癀)。 69–141个药品批准文号(不同口径):覆盖骨科、呼吸、妇科、皮肤等多个领域,形成差异化产品矩阵。构筑极高的仿制门槛,保障长期定价权与市场独占性。

2、产品疗效与剂型创新

湿敷贴技术全球领先 首创“湿敷贴剂”技术: 药芯与润湿液分离包装,使用时混合激活,有效保持活性成分稳定性,透皮吸收率显著优于传统橡胶膏。 真空冻干工艺 + 低温提取:保留高原药材中热敏性有效成分(如黄酮、皂苷),提升药效。 临床验证充分: 消痛贴膏被纳入《骨关节炎诊疗指南》《膝骨关节炎中医诊疗专家共识》等权威指南,循证医学证据被国际期刊收录。在止痛贴膏市场连续6年市占率第一(约19%),年销量超1.6亿贴,被誉为“东方止痛片”。

3、制造能力标杆

国家级智能工厂 + 绿色制造体系, 林芝制造中心: 2024年获工信部 “卓越级智能工厂” 认证(藏药领域唯一); 2025年获评 “全国工业和信息化系统先进集体”。 全链条质控体系:从药材种植、炮制到成品检测,实现数字化追溯。 绿色生产工艺: 自主开发全粉自动制丸、薄膜包衣、机电一体化连续制贴等技术,填补藏药工业化空白。保障产品一致性与安全性,支撑高毛利(>80%)与规模化供应能力。

4、文化与品牌护城河

“藏医药”IP不可复制 文化独特性:藏医药是世界四大传统医学之一,具有神秘性、系统性和民族认同感。 “向善利他,正道正业”价值观:深度融入藏汉文化,赢得藏区民众、专家及政府信任。 三十年专注藏药:从1995年创立至今,未盲目多元化,品牌认知高度聚焦“藏药=奇正”。形成情感连接与信任溢价,支撑高端定价与文化出海潜力。

5、可持续资源保障

道地药材基地 + 生态种植模式, 率先开展高原药材人工繁育:成功驯化独一味、翼首草、红景天等野生药材,解决资源枯竭风险。 “企业+基地+农户”合作模式:在西藏建立多个种植研究基地,保障原料稳定供应与质量可控。 践行生态保护:坚持“取之有度,用之有节”,符合ESG与可持续发展趋势。规避原材料价格剧烈波动(如2025年独一味涨价15%对成本冲击可控),强化供应链韧性。

6、财务与治理优势

高毛利、强现金流:毛利率长期维持在80%以上,账上现金超20亿元。 稳健分红:上市以来累计分红26.9亿元,股息率具吸引力。 无重大合规风险:治理规范,连续多年入选“中小板价值50强”。

奇正藏药的核心竞争力在于“传统智慧 × 现代科技 × 文化信仰”的三位一体,这使其在民族药赛道具备难以模仿的长期生存能力,但要实现跨越式发展,仍需突破创新与效率瓶颈。

三、海外CDP能力

奇正藏药作为民族药/传统藏药企业,其“出海”路径与典型化药/生物创新药企存在本质差异,因此对CDP能力的评估维度也需调整。

1、明确前提:奇正藏药的“出海”逻辑不同于主流创新药

产品属性以外用藏药贴膏(如消痛贴膏、青鹏软膏)为主,属于复方植物药/传统药物,非单一靶点化学药或生物制剂。注册路径多通过传统药物/补充替代医学(CAM)通道进入海外市场(如欧盟传统草药注册、东南亚OTC药品注册),通常无需完整III期临床试验。CDP需求较低,相比肿瘤新药需在欧美开展大规模RCT,奇正藏药更依赖真实世界证据(RWE)、局部安全性数据和文化接受度。因此,对奇正藏药而言,“CDP能力”更多体现为:本地化注册合规能力、适应性临床/观察性研究设计能力、与当地合作伙伴共建循证体系的能力。

2、从现有公开信息评估其海外CDP能力.

一是已实现海外注册与销售,但规模有限,多个产品已在海外注册并进入当地市场,如俄罗斯、中亚、东南亚等,但未公布具体国家、销售额占比(估计<5%),说明仍处于早期市场渗透阶段,尚未进入欧美主流市场。二是缺乏独立主导的海外临床试验,未见奇正藏药在FDA、EMA主导开展符合ICH标准的随机对照试验(RCT)。其循证研究主要集中于国内多中心RWE(如消痛贴膏纳入骨科指南),用于支撑医保/集采,而非海外注册。三是合作模式偏“渠道型”,非“开发型”,海外拓展多通过本地代理商或分销合作,而非与国际药企共建临床开发计划。缺乏类似百济神州(与诺华合作泽布替尼全球开发)的深度CDP伙伴关系。四是研发体系尚未完全对接国际标准,虽构建“三位一体”临床研究体系(基础理论+现代机理+高等循证),但藏医术语(如“黄水病”)难以映射ICD疾病编码;复方机制复杂,难以满足FDA植物药指南对“成分一致性”和“作用机制”的要求;重金属残留(如佐太工艺)仍是欧美监管敏感点。

3、当前CDP能力较弱,但具备差异化出海潜力

短期奇正藏药不具备典型意义上的高阶CDP能力(如自主设计并执行欧美III期试验)。中长期若聚焦新兴市场(如俄罗斯、中东、东南亚)和传统药物监管路径,可通过以下方式提升CDP效能:与当地大学/医院合作开展适应性临床观察研究;利用真实世界数据(RWD)支持注册;推动藏医病症术语的国际标准化(如与WHO ICD-11传统医学章节对接);开发重金属可控的新剂型(如纳米佐太),突破安全性质疑。

投资提示:国海证券所强调的“CDP能力”主要针对肿瘤、自免等高价值创新药,对奇正藏药这类传统药企,更应关注其本地化注册效率、文化输出能力与渠道渗透速度,而非硬套化药CDP标准。

四、出海思路

奇正藏药作为中国藏药龙头企业,其“出海”战略并非走传统化药或生物创新药的路径,而是依托藏医药独特的文化属性、天然药物优势和非侵入性外用剂型特点,以“传统药物+文化输出+区域聚焦”模式实现差异化国际化。以下是其利用传统药物优势出海的核心策略与实践路径:

1、产品优势:天然、安全、外用,契合全球健康消费趋势,天然植物复方,符合“绿色健康”潮流,奇正核心产品(如消痛贴膏、青鹏软膏)以独一味、棘豆、姜黄等高原药材为主,强调“纯天然”“无口服副作用”,契合欧美及东南亚消费者对植物药、替代疗法(CAM)的偏好。 青藏高原药材因高海拔、强紫外线,有效成分含量高,具备地理稀缺性与道地性背书。 外用剂型规避系统性风险 贴膏、软膏等经皮给药形式,避免肝肾代谢负担,在海外注册中安全性门槛显著低于口服/注射制剂。 尤其适用于运动损伤、关节炎、肌肉劳损等慢性疼痛管理——全球OTC止痛市场超百亿美元。 非遗工艺+现代技术提升可信度 保留藏药炮制非遗技艺(如“佐太”炼制),同时引入真空冻干、低温粉碎、机电一体化制贴等现代工艺,解决传统藏药“黑粗大”“质量不稳定”痛点,增强国际接受度。

2、注册策略:借力传统药物法规通道,降低准入壁垒,聚焦“传统草药注册”友好市场,欧盟:利用《传统草药药品指令》(THMPD),若能证明在欧盟有15年以上使用史(可通过华人社区或合作渠道追溯),可简化审批,无需完整临床试验。 俄罗斯、中亚、东南亚:这些地区对传统医学(如藏医、中医、阿育吠陀)接受度高,注册流程更灵活,常以专家评审+本地试用替代大规模RCT。 “一带一路”国家:政策支持中医药/民族药合作,部分国家提供快速通道(如哈萨克斯坦、乌兹别克斯坦已将藏药纳入补充医疗体系)。 分阶段推进:先OTC,后Rx;先周边,后欧美 初期以外用止痛贴膏作为OTC产品进入新兴市场,建立品牌认知; 中长期通过真实世界研究(RWS)积累疗效证据,争取纳入当地医保或处方推荐目录。

3、文化破圈:以“藏文化”为载体,打造情感连接, “藏医药=雪域智慧”的品牌叙事, 在海外推广中,弱化“药”的概念,强化“源自喜马拉雅的自然疗愈智慧”形象,与瑜伽、冥想、生态旅游等生活方式绑定。 例如在乌镇健康大会打造“藏遇奇缘”文化集市,未来可复制到海外展会(如德国Vitafoods、美国Natural Products Expo)。 非遗体验+数字传播 通过短视频、社交媒体展示藏香制作、药浴体验、锅庄舞等文化元素,吸引Z世代对东方养生的兴趣。 与海外KOL合作推广“运动恢复贴膏”“旅行急救包”等场景化产品。

4、渠道与合作:轻资产切入,借船出海 ,与本地传统医学机构合作, 与海外藏医诊所、中医馆、自然疗法中心共建联合诊疗方案,将产品嵌入服务流程。 例如在印度、尼泊尔已有藏医学校网络,可成为天然分销节点。 绑定体育与康养场景 借力与CBA联赛合作经验,探索与国际篮球、马拉松、滑雪等赛事合作,主打“运动损伤快速缓解”。 进入高端酒店SPA、康复中心、瑜伽馆等B端渠道。 跨境电商试水 通过Amazon、iHerb、Lazada等平台销售小规格试用装,收集用户反馈,测试市场反应。

5、奇正藏药的出海不是“药”的出海,而是“文化+健康解决方案”的出海,核心公式: 高原天然药材 × 外用安全剂型 × 藏文化IP × 区域化注册策略 = 差异化出海路径 奇正藏药不必强求进入FDA新药审批体系,而应深耕传统药物友好市场,以文化认同带动产品接受,以轻临床、重体验的方式实现全球化渗透。这正是其作为“民族药代表”区别于恒瑞、百济等创新药企的独特出海逻辑。