关于主板券商和互金的选股,该考虑什么?

买券商和金融的最大的逻辑,是信牛市,而且是有强过一般人的对市场强度的感知和信仰,对吧?

其次是成交量,成交量必然引导未来业绩的爆炸,并且券商从来不是在成交量放到最大的时候才涨,而是成交量放大—>未来一定业绩爆炸—->大涨—->牛市顶峰成交量极致放大—->券商不再涨了因为预期涨完了。

至于各家券商的一季报,半年报,其实花10分钟扫一眼就完事了,都在意料之中。

一旦开始涨,不是因为这个,而是大牛市的预期差,大家预期不到本轮牛市的顶峰成交量将要达到5-10万亿,涨得是2万亿到5万亿8万亿(未来)的预期差,不是2万亿-3万亿和已经出的业绩的预期兑现。

这就是你研究券商已出的业绩意义不大的原因,你没法按照白马股的动态PE去滚动递推下个季度下一年的利润增长,你需要判断的是牛市的级别和人性的疯狂。

回到主题选股逻辑,还是先用数据说话。

小小上几个结论:

1.牛二作为一个完整阶段,在没有强行打断的情况下,互金的酝酿龙头大概率也是互金主升龙头。

2.主升后期,互金有可能跑不过主板券商。但是总涨幅未必,因为现在加入了20cm,30cm,一旦连板,涨幅差距不是以前可以比的。

3.牛一的龙头,牛二会换,因为涨不动,可以涨50倍,80倍(你可以说是寒武纪的天花板效应,也可以说是历史逻辑),但是150倍、200倍就不符合逻辑,要pass掉这种想法,不可能牛一是龙头,牛二是龙头,龙三还是龙头。

以上结论去翻我以前的长文,很多数据可以佐证。

另外,既然当下业绩不是牛市金融选股的重心,那么逻辑优先级在我心中是有简单排序的:

次新>>辨识度>历史弹性(历史基因)>可融资>小盘>前期涨幅大小>其他风险

1.次新:成长股大牛市从来都是炒次新的,这是最优先的逻辑,哪怕是2019-2021的小牛市,无数次新医药都涨得非常猛。没有套牢筹码、没有散户看得懂,就像你去和美女约会,你去见男网友,从来没有见过,将要去见,那种朦胧美的幻想感是多巴胺释放最多的,等真正见到了也就这样。

在没有充分成交量的价值股牛市或者小牛市,历史的业绩可证、稳健、长期的ROE、分红这些更大重要,就像唐朝的以胖为美,一眼可见,不怕暴雷啊。

为什么2012炒创业板,次新啊,没套牢盘啊,没人懂啊,没散户啊。

这次炒科创板,懂了吗?

2.辨识度:决定了在你做券商和互金时的联动性,比如有人问顶点软件、柯蓝,弹性也大,也是泛金融,但是辨识度不够,和互金的行情联动性你不确认,怎么重仓。

ps:能看懂,一直守软件股的逻辑也没问题。

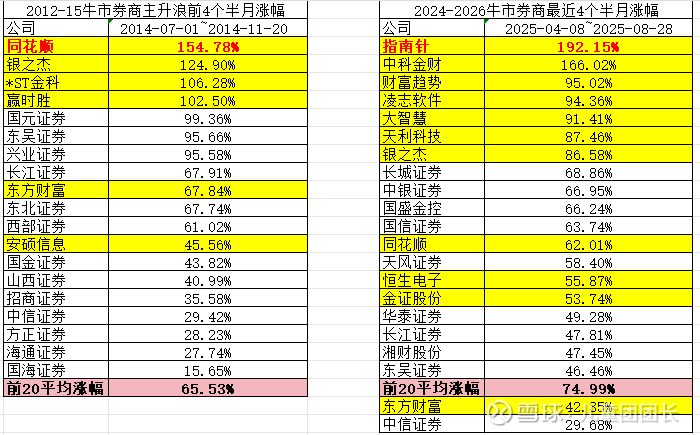

3.历史弹性:非常重要,就是这个股,每次有行情都是暴涨,最典型的同花顺,当你犹豫不决,又怕买到业绩垃圾股,又怕没弹性,那么同花顺几乎就是你的答案:弹性巨大,2014、2019、2024每次主升400%的涨幅,盘子适中比东财小,业绩预期也不错,市场的占有率也高,真的是好股。

其次,比较典型的,大智慧,带大牛市必重组基因,券商行情的启动连板机器。

银之杰,带大牛市重组基因,业绩和大智慧一样垃圾了点,2012-2015的妖王。

光大,券商行情启动的首板达人,每次的涨幅都在前列。

后面几个指标:小盘、牛一涨幅大小,其实通过统计分析也能得出,不过多解释了,其他还有一些个人喜好也没问题。

除了互金,主板券商呢?

还是要有选股逻辑,不建议去看静态PE,意义不大。主要几个维度:

1.还是挑次新,从次新里面找,历史上,2014年的次新西部证券(2012-2015主板涨幅最多)、2019年2-3月的次新中信建投(2019龙头);

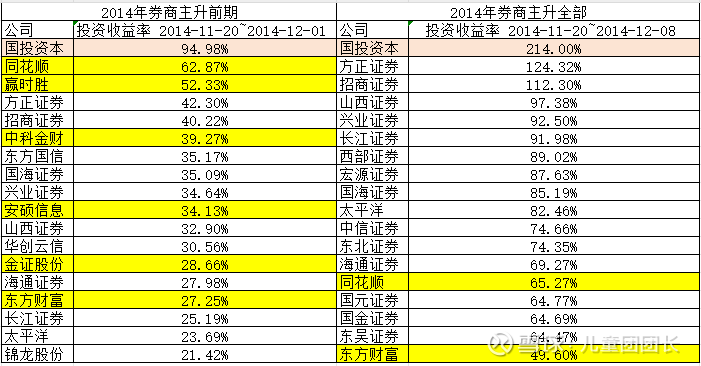

2.历史基因好,上面说的光大(2020.6-7的龙头),或者国投,H股的招商、广发;

3.PB选股,周期股PB优先于PE,找低PB的券商,看到2-3倍PB择机去卖;

4.逃顶选股,中信、东财、国泰海通,虽然是券商和互金的三傻,但是逃顶容易。

5.滞涨逻辑,比如 既是没经历过大行情的次新+滞涨的 中金,比如底部的国金,和4类似,安全性高,不怕调整。

最后补充一下,不是说业绩没用,业绩已经经历过考验、稳定性比较好的比如中信、东财,每个熊市的底部都太高很多,拉长季线、年线看,长期走得更像白马股的走势。

业绩垃圾的,牛市结束,会跌80-90%,他们跌50-70%,毕竟要认清,周期股。

那么其实以上的选股逻辑到底怎么考虑,就是你是偏稳健性还是风偏很高的投资方式,不要谈对错。

最后回到第一句:到底是不是牛市,怎么看待后市?