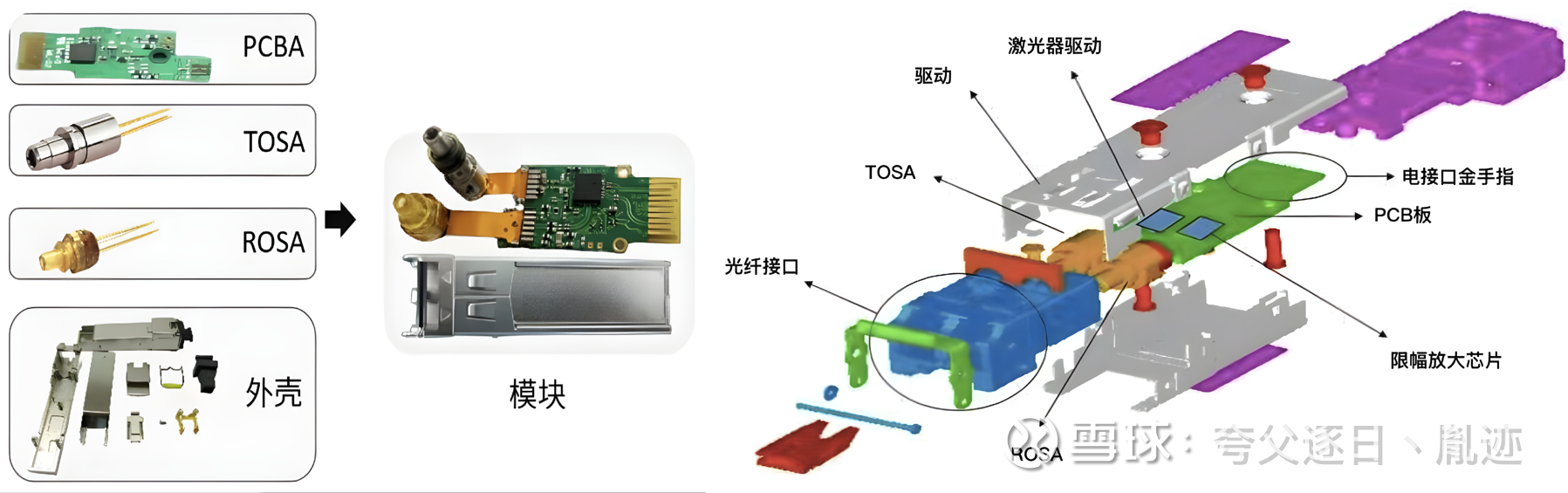

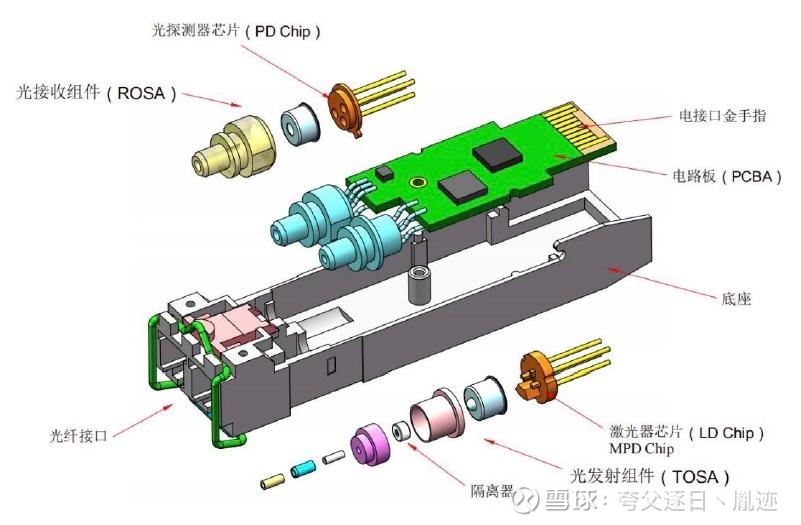

光模块真正的壁垒以及物料紧缺分析

光模块的壁垒真的很低吗?

做火腿的也能转身来做光模块?

其实不然,有持续跟踪北美产 业 链便会发现,一旦通过客户认证,供应商的粘性极强,通常与各大 云服 务商(C S P)形成深度绑定——虽不一定是独家供应,但也不会轻易更换。即便因需求旺盛有新玩家参与,介入,整体竞争格局仍保持稳定。

光模块真正的壁垒在于:技术集成与迭代能力、客户认证门槛、规模化量产能力、成本控制、良率、及供应链保障(尤其是关键物料的锁定能力)。

而头部光模块厂(中际旭创与新易盛),正是在这些领域持续突破、逐步掌控,且基本锁定相关物料产能,构筑起了难以复制的竞争优势。

再说的简单点,新玩家即使有产能,若拿不到上游关键物料(比如EML芯片,流片,硅光芯片,CW光源,无源器件等),也无法量产,出货。因此,技术可以攻克,但认证,物料锁定,良率,订单,非一朝一夕可得,光模块行业目前仍是赢家通吃的格局——有限的产能更加向头部集中,使得新玩家或其他中小厂更难获得稳定的物料供应。

那么,现阶段,物料紧缺程度排序:EML光芯片(非常紧缺)>隔离器(法拉第旋光片)等无源器件>CW激光器(紧张但不缺)。

一,EML光芯片是最核心的"卡脖子"环节

EML的产能格局:Lu men tum:8000万颗,Co herent:3600万颗,三 菱:5000万颗,博 通:3000万颗,住 友:3000-3500万颗,总产能约2亿颗,仅支持约3000万支光模块,供需缺口已扩大至20%-30%。

其紧缺的原因:

1,核心材料限制:光芯片生产依赖磷 化 铟(I n P)等关键材料,全球月产能仅20公斤,不足头部客户单周用量。

,2,lu mentun,博 通,三 菱,住 友等,扩产意愿相对保守,且设备供应,扩产周期长,技术壁垒高。

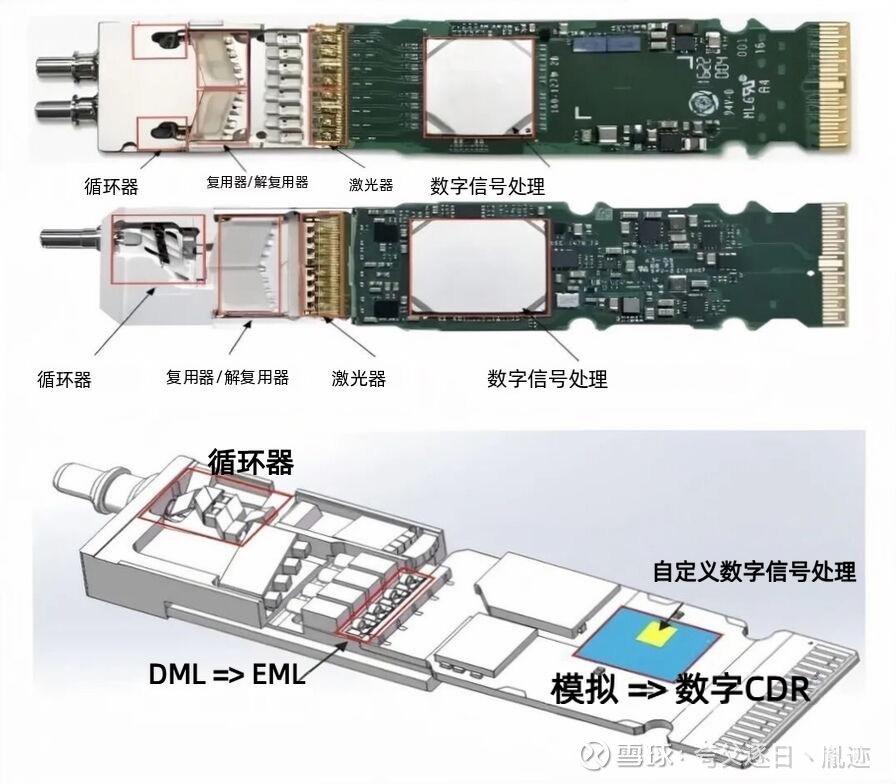

紧缺逻辑链:AI算力需求爆发→1.6T光模块需求激增→ 200G EML芯片需求呈指数增长 →供给端被少数厂商垄 断且扩产缓慢保守→产能被头部光模块厂商提前锁定→行业出现严重供需缺口,并加速向硅光方案转移。

因此,26年,各大头部光模块厂,把目光都聚焦在硅光方案上(硅光方案使用标准的CMOS工艺,扩产更容易)。预估,800G硅光产品将占45-50%,1.6T硅光将占60-70%。

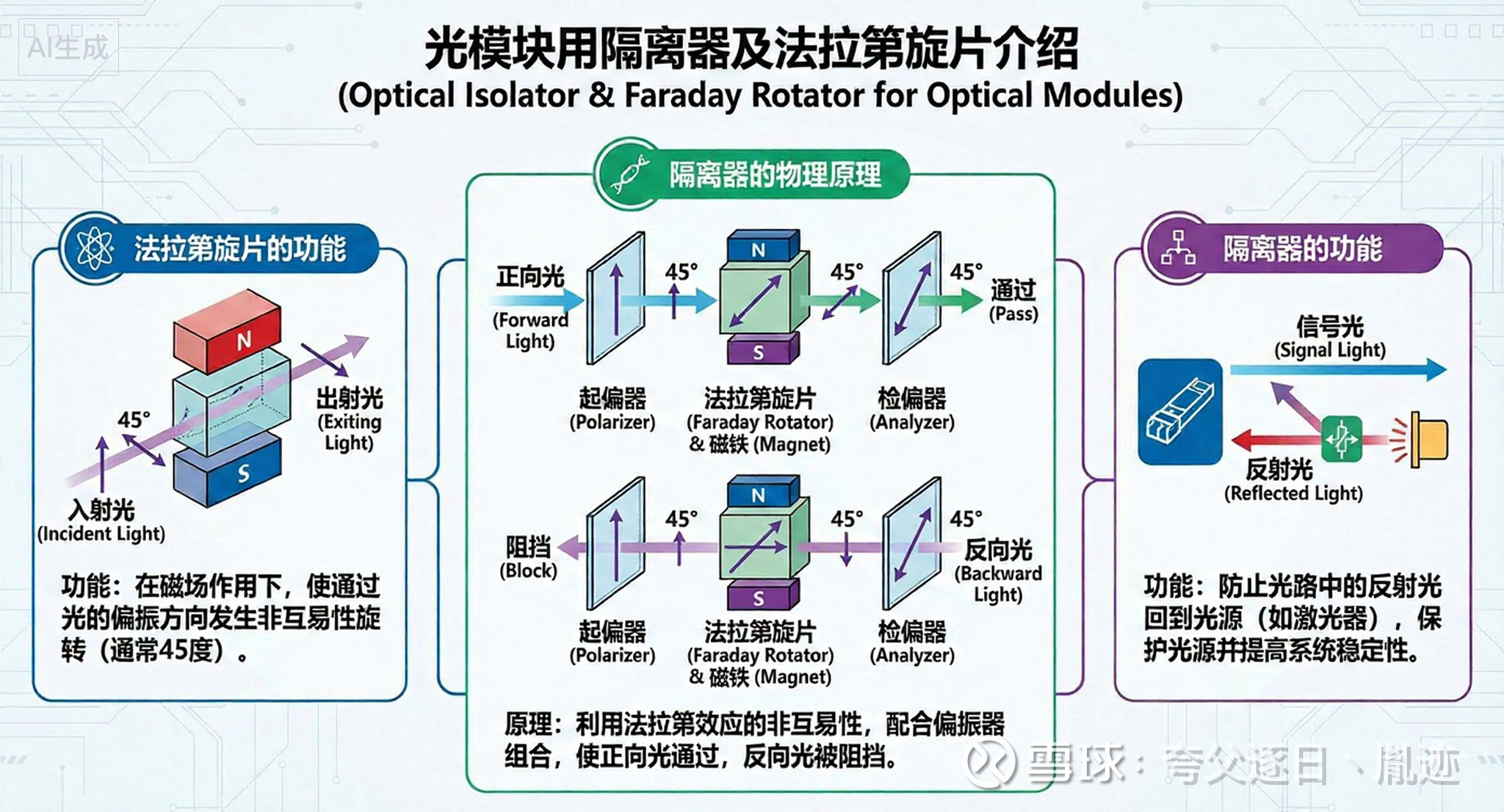

二,法拉第旋光片是光隔离器的核心瓶颈

紧缺核心原因:全球T G G材料供应高度集中:Co herent和G ranopt占据全球70%以上的法拉第旋光片产能,其中Co herent约50%产能已不对外销售,优先供应其关联公司菲 尼 萨,通过控制法拉第旋光片流向,绑定隔离器厂商,控制终端光模块出货,从而掌握定价权。此策略导致市场实际供给减少约50%,加剧紧缺。

Co herent旋光片客户分配:60%供应其关联公司菲 尼 萨,剩余40%由中际旭创、新易盛、索尔思、光迅等分货。

各厂应对紧缺的扩产计划与技术壁垒:

1,扩产计划:预计至2026年底总产能提升至月产17-18万片,Co herent:5万→8万片,G ranopt:3万→5万片,森一:1.2万→2-2.5万片,福晶:目标5000-1万片。 ,

2,技术壁垒工艺难点:旋光片采用液相外延工艺,需在高温下使稀土元素均匀吸附于基底,对均匀性要求极高。

3,效率差距:国内企业良率和生产效率仍低于海外厂商。

紧缺逻辑链:AI驱动算力需求爆发 → 800G/1.6T光模块需求激增 → 光模块内部所有元器件需求同步倍增 → 无源器件(尤其是隔离器)成为产能瓶颈 → 作为隔离器核心材料的法拉第旋片供应紧张。

总结而言,隔离器本身供应正常,真正导致市场紧缺的是法拉第旋光片原材料短缺。

那么,基于上述一些关键物料的紧缺,26年光模块虽需求旺盛,但实际出货量预计800G约3500-4000W只,1.6T约1000W只左右。

一些个人见解:

1,近来并未懈怠,一有闲暇就在补充新的产业知识,比如这次关注的谷 歌V7,V8的进展,以及接下来NV的Rubin系列的出货节奏,不必只聚焦于OCS(增量空间有限)。NV与谷 歌将作为AI发展的双引擎,风向标。

2,新易盛Q3业绩不及预期,与O racle提货节奏,确收延迟有关,经多方了解,情况属实。 其实,我对新易盛有信心,我们的光模块不愁卖,供求关系所致。伴随800G逐步上量,期待其Q4业绩预增归来。不过,对O racle本身持保留意见。

3,AWS明年光模块的总需求约1000w左右,市场若炒AWS的T2,T3,新易盛情绪上受益,但不排除其出货延迟可能,不追高是原则。

,4,天孚通信因原材料涨价及毛利率承压等因素,针对1.6T光引擎等高端产品,向客户提出了5%-8%的涨价申请,部分客户已初步同意。

5,不少朋友提到,天孚通信近期的持股体验不佳,眼看中际旭创率先创出新高,新易盛也步入正轨,难免心生羡慕。但正如天孚通信近期公告所传递的信心,不以单日或几日表现论成败,长期来看,好事终需多磨。

因此,在漂移资金归来前,市场主旋律仍是确定性 > 弹性 > 题材炒作。中际旭创,新易盛中线持有的逻辑清晰:需求旺盛→物料保障→产能扩张→业绩爆发,一切顺理成章。

总之,潜心学习,沉淀积累,静待花开。 未特别发帖说明的,表明基本面良好,继续持有中际旭创、新易盛、天孚通信即可,迎接新历新年的到来。