有板有眼,安稳落地

夸父逐日丶胤迹

· 福建

新易盛:超预期

预告净利润: 94.00亿-99.00亿元

市场一致预期:88亿-95亿

25Q4归母净利润取中值33.23亿元,环比增长约40%,表现亮眼!

————————

中际旭创 :基本符合或高于预期

预告净利润: 98.00亿-118.00亿元

市场一致预期:均值约102亿

全年归母净利润,取中值108亿元,略超预期;取上限,超预期。

Q4取中值36.68亿元,符合预期,若经非主业项补差还原后,Q4净利润约为39.93亿元,业绩成色更实。

补差项目:

汇兑损益:+1.1亿元

资产减值与信用减值:+0.86亿元

股权激励:+1亿元(估算)

投资收益调整:+0.29亿元

————————

核心共识:

1,光模块赛道景气度,再度得到确认,其作为AI硬件产业链的估值锚点,具有显著的象征意义。行业景气带动整体板块向上,适合有格局、有耐心及有风险承受能力的投资者。

2,这两份业绩,有力的反驳了,受上游物料制约的悲观叙事,表明了一线厂在供应链波动中仍能保持强劲的兑现能力。若后续物料供应不出现大幅反复,随着800G、1.6T产品的持续放量,全年盈利预期有望上修,25–30倍PE,仍可视为合理的估值区间。

3,前期因情绪压制带来的市值错位,将随业绩兑现逐步修复。从中期看,中际旭创、天孚通信将延续产业趋势,新易盛则具备补涨与市值追赶的潜力。

跟踪验证:

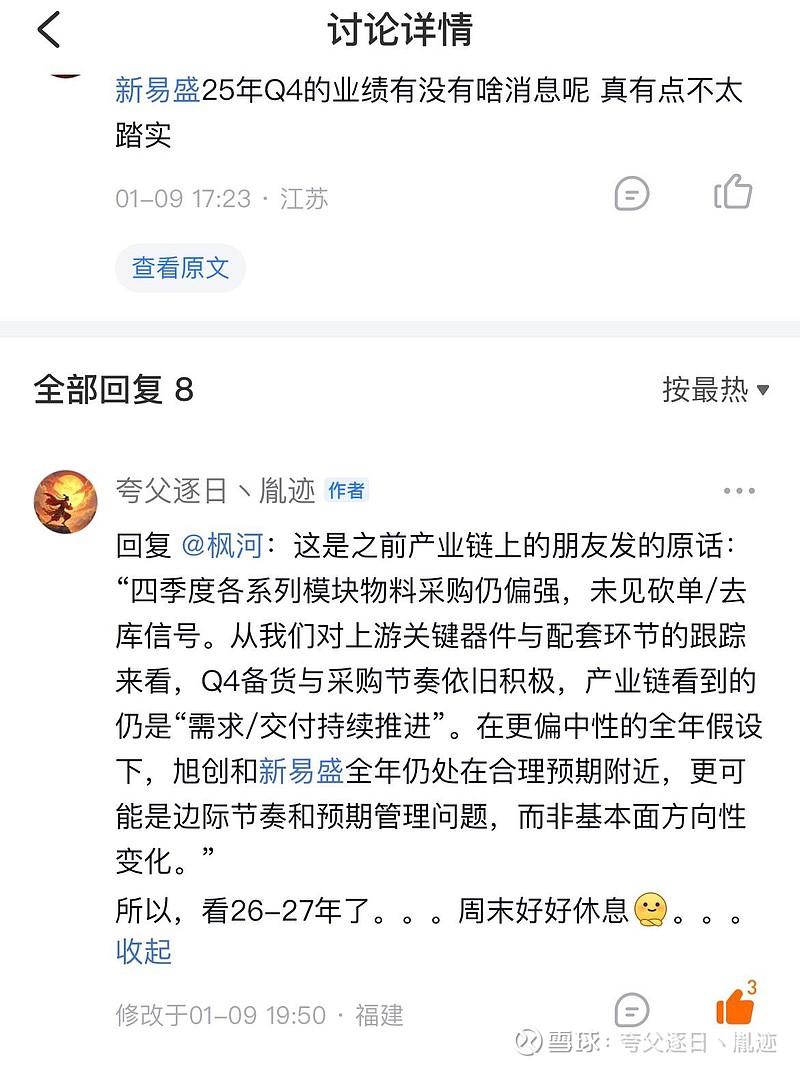

1,正如月初的判断,中际旭创与新易盛的业绩均未miss,实现“安稳落地”。

2,也说明,我的产业跟踪,信息源,圈子,还是相对靠谱的,都能做出合理的预判。

3,分享之本,在于真诚,力求问心无愧。

未来展望:一日之计在于晨,一年之计在于春。待短期博弈业绩的资金逐步退出后,将迎来由基本面驱动的春季行情,叠加中、美AI产业共振,中长期成长逻辑依然清晰。

共勉~