新年开工第一篇——认清自己

首先,NV的财报与指引是全面超出预期的,它如同一位由AI掌舵的船长,航行方向、航道选择、推进节奏均把握得当,无可指摘;从海外的核心龙头到国内的映射标的,与NV为伴,则互利共赢,产业欣欣向荣,呈现出一幅百舸争流的画面。当然,个股最终的涨幅全凭各自的基本面与大资金认可度裁定。

实际上,在A股当前的投资逻辑里,主导因素是情绪和资金的博弈,“炒作前置”这一特征愈发的明显。或者说,市场更偏好于挖掘上游材料、或是寻找有涨价预期的细分领域,或一些边缘品种——用较小的资金撬动热点,实现“花小钱办大事”的短期投机,提前交易预期。

而不论是PCB龙头胜宏、沪电,还是光模块头部厂中际旭创、新易盛,过去三,四个月的股价走势整体偏向震荡。想要“大象”起舞,必须先有产业共识,形成资金合力,才能推动股价水涨船高,并非单靠一个财报,或某个事件驱动,带来短期的脉冲效应。

不过,个人观点:反转契机就在脚下。

以中际旭创、新易盛为例,估值合理或偏低,产业逻辑清晰——光模块的需求底层逻辑并未发生根本变化。随着27年业绩能见度提升、NPO相关产品逐步落地、客户拉货节奏加快,以及上游器件备料积极等因素逐步兑现,板块的整体逻辑将持续强化。也正因如此,我一直持有中际旭创与新易盛,天孚通信的组合,短期波动对我影响有限。

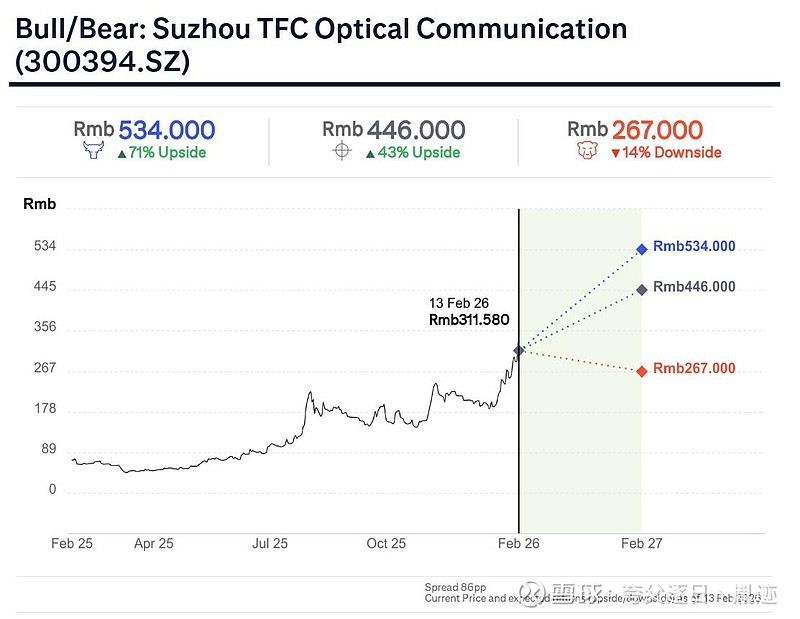

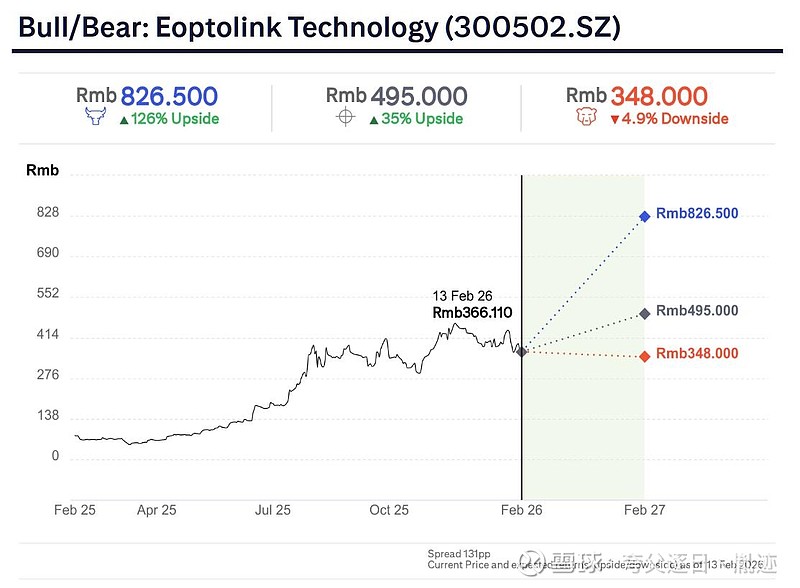

另一方面,花 旗最新的研报,也释放出不少积极信号:整体看多CPO,并上修了可插拔光模块的出货预期,继续上调新易盛和天孚通信的目标价——新易盛(472至495)、天孚通信(222至446)。

天孚通信的优势在于其产业链中的关键卡位。花旗认为,天孚通信有望成为英伟达CPO规模应用时代最大的受益者之一。其FAU/连接器、ELSFP模块等产品,均有望进入英伟达Rubin Ultra供应链,形成多业务协同受益的格局。

新易盛的核心逻辑则体现在两方面:可插拔光模块需求持续超预期,以及未来Scale‑Up上的增量空间。目前公司1.6T出货量处于爬坡阶段,在NV、谷 歌等核心客户中的份额持续提升;同时,在LPO、NPO等过渡性技术方向上积极卡位,有望切入CPO跨域应用场景。

此外,下个月召开的GTC大会或将带来更多催化,根据预测,NV计划在27年下半年为Rubin Ultra NVL576架构推出CPO/NPO方案,专门用于NVL576架构内部的Scale‑Up互联。在该架构中,计算托盘与交换托盘仍将采用中板互联,机柜间的互联则有望转向基于CPO或NPO的光互联方案。

当然,无论是花 旗、高 盛、野 村,还是大小摩等,券商报告终究只是参考。交易归交易,产业归产业,股价与估值之间的偏离、回归、再偏离,本就是市场的常态。

作为A股的参与者,认清自己在交易什么——是产业趋势,还是短期波动?什么是自己擅长并能把握的周期与节奏——这才是长期稳健盈利的关键。