夸父逐日丶胤迹

· 福建

大 摩最新的研报,将新易盛评级上调至Overweight(超配),目标价提升至460元;同时将天孚通信目标价上调至371元。

春节前,有股友问,为何外资投行的研报,只有“大哥”中际旭创的身影,新易盛去哪了?这不,都来了~

近期花 旗、大 摩接连表态,力挺新易盛与天孚通信。其核心观点:

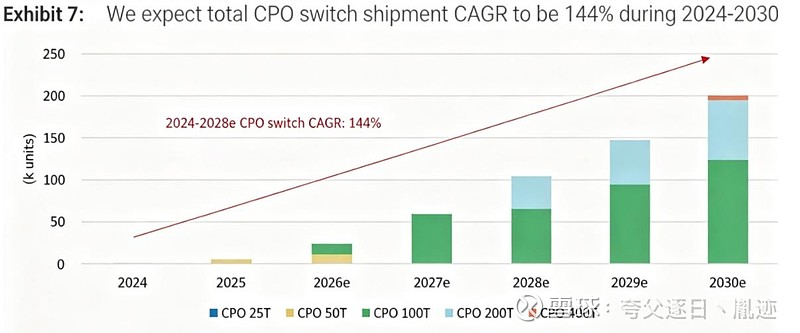

一、关于CPO的颠覆性风险,经过近期市场科普与讨论,相关担忧已被充分理解和消化,并反映在当前估值中。

二、市场对26年800G和1.6T光模块量产带来的盈利增长潜力仍存低估,行业估值进一步下修的空间有限。

个人认为:所给目标价,中规中矩,仅供参考。而近期中际旭创,新易盛股价的震荡,波动,更多源于情绪,资金博弈,与基本面关系不大。

————

俗话说,风浪越大,鱼越贵。人弃我取,成本低,愿意陪主力耗一耗。去年我补过两回中际旭创,这次转向新易盛。到GTC大会之前,又到了越跌越买的时点。

————

天孚通信呢,为贴合市场氛围,在破位信号未出现前,我持仓不动——预期虽好,估值也的确给的高了点,中长线思路与短线操作,应有所区分,因人而异。

总之,敢补仓,不在于研报怎么说,而是长久的持有,陪伴,看到了它们内在的价值。估值、产业趋势就摆在那里,迟早会回归。

我觉得,这份等待,值得。

$中际旭创(SZ300308)$ $新易盛(SZ300502)$ $天孚通信(SZ300394)$