2020趋势前瞻 宏观经济展望

告别了2019,准备迎接是2020年1月1日,正式迎接2020年的到来,这里先祝贺大家新年快乐,心想事成,年年好运,我今年尽量通俗简单的去描述我对市场的观点与对未来的趋势前瞻.至暗时刻后,才能迎接新的曙光。

2020年是承上启下的年份:从0到9,九九归一,说明在康波周期是一个十年周期的总结年份,回望过去一年,目前在贸易摩擦悬而未决、地缘政治风险激化严重、全球制造业持续低迷、通缩威胁仍在加剧的情形下,全球经济宏观经济正经历金融危机以来的至暗时刻,但是全球股市却一往常态,没出现大规模下跌,而录的指数性的全年上涨。这明显是全球央行大量印钞后的货币溢出性上涨,与真正的全球经济基本面是背离的,由此可见。目前全球企业内生性增长并不支撑目前全球指数。而是在房价无法上上涨后,货币溢出产生的指数性上涨,说明2019年全年股市是一个货币现象,而非经济现象下产生的。2019年10月中旬起,美联储每月购买600亿美元短期美国国债,通过扩张资产负债表来大量增发美元。这是2012年9月第三轮量化宽松措施推出以来,美联储首度大规模扩张资产负债表。“降息”与“扩表”这一组合拳曾被各界视为美联储应对2008年金融危机的标志性手段。----但美国股市却创指数新高,而宏观手段却用金融危机货币标准。

从0到1,一元复始,站在20年代的新起点,创造性毁灭的动力将在存量博弈的背景下酝酿新的残酷性,多杀多现象,我预计这个过程将在2020年农历新年后三月初开始,全球股市或许会经历一段至暗时刻,所有人们要保护好2019年胜利果实。

2008金融危机-2019年过去十年来,全球银行业总体上处于一个经济低增长、低通胀、低利率,金融高约束、高风险、高成本的发展环境之中,导致银行业发展受到持续的影响,回报率下降,市场估值低迷。

根据IMF第四季度年末的最新的经济展望中将2019年全球经济增速从4月预期的3.3%调降至3%,为2008年以来的最低水平。笔者认为,过去十年来,前四大经济体(G4)始终扮演着全球经济主动轮的角色,2020年核心经济体的增速下行将令新兴市场难以独善其身,全球经济增速或将维持在与2019年相仿的周期低位。同时年中会伴随大动荡,2021伴随着或出现大拐点。---2020年美国总统大选,是指美国第59届总统选举。美国实行总统制,总统选举每4年举行一次。密切相关。

第一部分:货币现象

1:回顾2019年全球的货币政策看:全球央行放水已经成为一种惯性习惯

国内为例2019年以来央行先后降准三次(1月全面降准、5月定向降准,9月全面降准+定向降准),同时降低MLF、逆回购等利率,为市场提供流动性,可以说也是加足里马力印钞。而美国了?10年来首度降息,7年来首度扩表。2018年美国经济增速接近3%,美联储顺势进行了4次加息,将联邦基金利率目标区间逐步提升到2.25%至2.5%。2019年美联储利率走势出现“180度大转弯”,连续3次降息,将利率调回到1.5%至1.75%的水平。全球印钞机可谓是马力全开了。--------这就是为2020年货币泡沫危机埋下深深的伏笔。

2:2020年中国GDP的预测与展望---5.9%

根据2020年是全面建成小康社会和“十三五”规划目前看。笔者认为第四次经济普查上调了历史GDP数据,但对实际GDP的增速进行里调整。由此可见第四次全国经济普查年度GDP修订幅度进行结构性处理,且第二产业GDP存在严重水分,将抵消第三产业查漏补缺的影响,因此本次经济普查对实际GDP增速的影响微妙。若不考虑经济普查修正数据,完成翻番目标需 2020年GDP增速达到6.1%,在2019年经济增速或达6.1%的情况下,即使考虑经济普查的影响,2020年实现翻番目标GDP增速只需达到5.9%即可。

3:美元兑人民币汇率

2019年以来,人民币汇率双向浮动特征明显。前三季度,人民币对美元汇率整体波动幅度较大,波动区间为6.68至7.18,人民币对美元汇率中间价年化波动率为2.98%。2019年8月5日,受中美贸易摩擦升级影响,人民币对美元汇率突破了7元。人民币汇率波动明显增强里,2019年9月以来,美联储两次降息,促使美元贬值指数走低。美联储主席鲍威尔表示,过去一年里,美国经济面临着全球经济疲软和经贸事务等带来的一系列重大挑战,为了给美国经济提供“缓冲”与“保险”,美联储降低了利率。

那2020年初步看“在贸易摩擦等不确定因素存在的情况下,人民币汇率形成机制走国际市场化道路,因为此公允价值是多少,需要市场探索,但我预测将在6.8-7.3区域波动为主。允许人民币有更高的波动性,提高市场分配的有效性,以抵御一部分贸易摩擦带来的不确定性冲击。明年人民需要进行再一次贬值,促销国内商品出口竞争力。所有,贬值可能会突破2019年的7.18,道7.3附近。当然,2019年9月以来7.18-6.8人民币有有短暂升值,我预计在2020年农历年初这波升值将结束,重归贬值趋势。

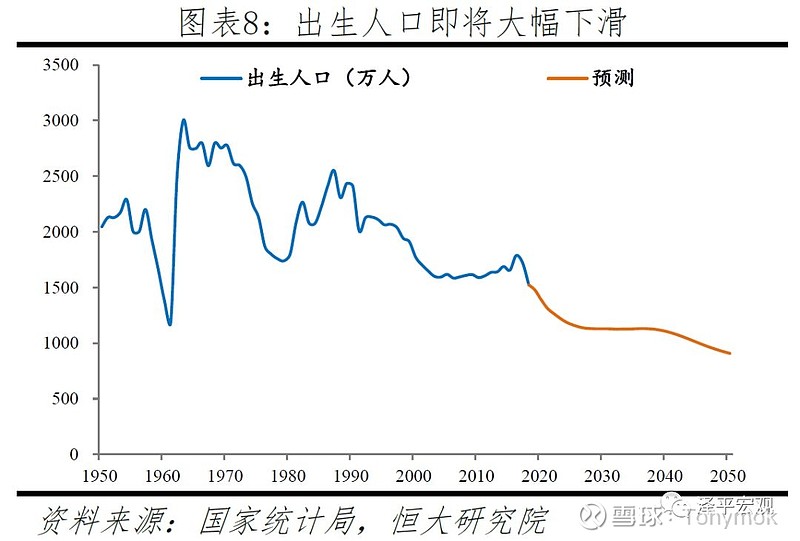

4:2020年中国人口红利消失

中国人口危机渐行渐近,带来的经济社会问题日益严峻。近年出生人口大幅减少,生育意愿大幅降低,育龄妇女规模已见顶下滑,人口老龄化加速到来。

2018年出生人口降至1523万,全面二孩政策不及预期,生育堆积效应业已消退。2018年出生人口为1523万,较2017年大幅下降200万,创1949年以来除1960-1961年自然灾害时期外的新低。2018年出生率降至10.94‰,创1949年以来新低;总和生育率降至1.52,即一个育龄妇女平均生育1.52个孩子。2016年“全面二孩”政策实行以来,出生人口攀升至2016年的1786万,然后连续两年下滑,政策效应明显消退。而根据卫健委最新公布的出生人口数据显示,2019年我国出生人口可能只有1100万人,也就是在短短的二年时间里,中国新生人口减少了600万。

低生育率影响:劳动力萎缩,老龄化加速,人口即将见顶,人口红利消失,从死亡率下降驱动到功利性生育意愿消退,再到成本约束。这也是未来房价下跌,埋下伏笔的原因。

第二部分:国际大宗商品走势

1:2020年的国际原油

回顾2019年全年油价走势:

由于在地缘政治紧张、主要产油国延长减产协议等因素叠加影响下,2019年国际原油价格大幅上涨,从42.36的油价低位,上涨道62.34的高位。2019年年初,随着欧佩克与非欧佩克主要产油国实施新一轮减产行动,国际油价显著反弹。自第二季度起,在国际贸易紧张局势加剧、世界经济出现放缓迹象等因素影响下,国际油价明显下跌后维持区间窄幅波动走势。9月中旬,沙特关键石油设施遭袭,国际油价短暂跳涨后回落。年末,欧佩克与非欧佩克主要产油国宣布将加大减产力度,国际油价随之明显上涨。2019年12月31日,纽约商品交易所轻质原油期货和伦敦布伦特原油期货主力合约收盘价格比2018年年底分别上涨约34.5%和约22.7%

展望新的一年,国际原油市场预计将处于多空拉锯状态,供给端和需求端均存在重多不确定性,油价走势预料再难复制去年的上涨走势。初步前瞻,油价已经初步触及阶段性顶部,2020年全年因经济等多因素等影响,预料油价高点定格于63美元一桶附近,随即可能展开一轮深度调整,低位将可能跌破45美元,或触及这个低位。简单说2020年油价,将在63-43美元一桶的价格区上下波动为主。

2:2020年国际金价

回顾2019年国际金价走势:

过去2019年的一年中,在贸易摩擦、经济放缓、央行降息等“雷声”中,投资人避险情绪高涨,黄金价格不断飙涨。截至12月31日,纽约商品交易所黄金期货价格比2018年末上涨约18%。这一年里,国际贸易局势紧张,全球经济同步放缓,美联储三次降息,一些央行持续增加黄金储备,诸多因素合力将黄金这一避险资产价格不断推向高位,从年初每盎司1280多美元一路升高,年内最高达到1560.4美元。

展望新的一年,笔者认为在新的一年,国际政治的不确定性和贸易紧张局势的潜在性风险将继续影响黄金市场,而且全球经济增长前景难言乐观,以及全球主要央行维持宽松货币政策,很可能将推动金价冲破新关口。2019年全球央行购买的黄金储备高达750吨,而一些央行在新一年里将持续增加黄金储备。经济增长缓慢,通胀依然温和,全球主要央行继续倾向于采取宽松货币政策。在这种环境下,股市一旦受到冲击,或者地缘政治局势紧张,买入黄金都将起到有效对冲作用。预计2020年黄金价格高点会突破1560美元盎司,但突破后会产生获利回吐走势,金价全年低点也有下跌至1450美元盎司走势,即黄金全年的波动区域,预料在1600-1450美元盎司区域。

第三部分:美元走势

在外部环境不确定性上升、美联储货币政策变化等多重因素影响下,2019年美元汇率呈现先抑后扬走势。最终,衡量美元对六种主要货币的美元指数较去年底几乎持平。

伴随着下半年美国经济增速放缓、美联储降息,美元汇率不降反升,这与过去货币汇价与本国经济基本面及利率多呈同向变化的经验相悖。分析人士指出,美元出现这种走势的主因,在于全球经济放缓、贸易摩擦及地缘政治紧张导致不确定性上升时,美国国债等美元资产被认为更安全,因此吸引了更多外部资金投入。

此外,尽管美联储数次降息,但美国利率仍然高于许多发达经济体,尤其是日本和欧元区的水平,令美元对国际投资者仍具较大吸引力。

展望2020年的美元汇率变化,目前看是多空拉锯震荡走势为主。预计2020年全球经济增速下滑势头减弱,在一定程度上缓解市场担忧情绪,导致美元汇率有所下跌。其他因素还包括美联储或将继续保持低利率,以及美国政府推行“弱势美元”政策以改善出口等。但是美元大幅度继续贬值的可能性不大,初步美元指数 2020年全年低点在94左右,然后会再次展开升值,高点在99。 所以美元指数全年的波动区间在94-99.