上市公司|鹏鼎控股2025年半年报解读

市场气势如虹,值得庆贺,但该做的投研工作,还是要认认真真去完成。

昨晚PCB(电路板)龙头鹏鼎控股发布了半年报,业绩不错,股价也表现很好,今晚就来聊上几句。

首先,要看最基本的财务数据。

把今年和去年的半年报拉出来“遛遛”:

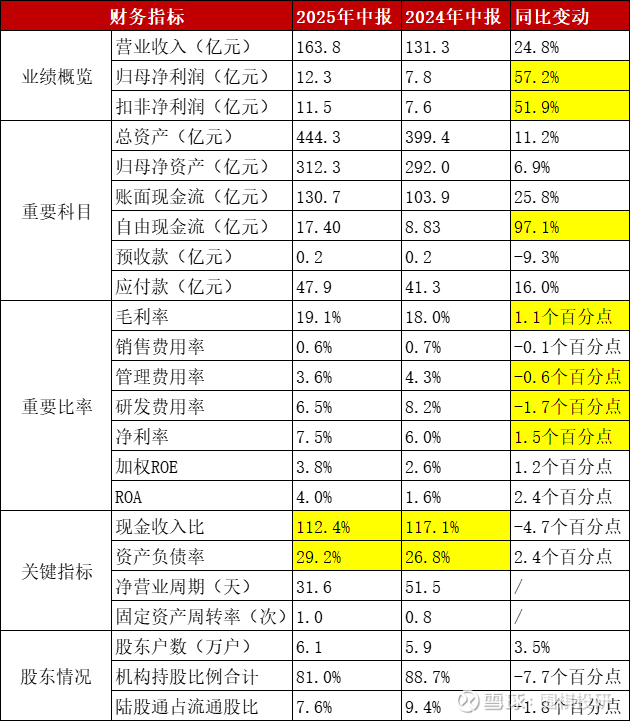

1)营业收入增长25%,已经算是很不错的成绩,净利润进一步增长超过50%,那就更厉害了,这个增速就是高成长赛道该有的水平;

2)总资产和净资产都在稳步提升,并且自由现金流增益很多,这是我比较喜欢的扩张节奏和模式,赚的都是真金白银;

3)净利润增速超过营收增速,大方向就是降本增效,毛利率略提升1个点,同时“三费”下降,就导致净利率增长1.5%,当然研发端最好是不要下滑;

4)现金收入比高于100%,资产负债率低于30%,财务状态比较健康,该收的钱都能及时收到,本身也是属于轻资产模式;

5)股东结构稳定,机构投资者占据了绝大多数,其中外资比例略有下降,但也属于是比较正常的波动。

从这张表格里得到结论:鹏鼎上半年是增收更增利,资产端和现金流都很健康,盈利能力提升主要得益于费用率下滑,同时股东结构稳定。

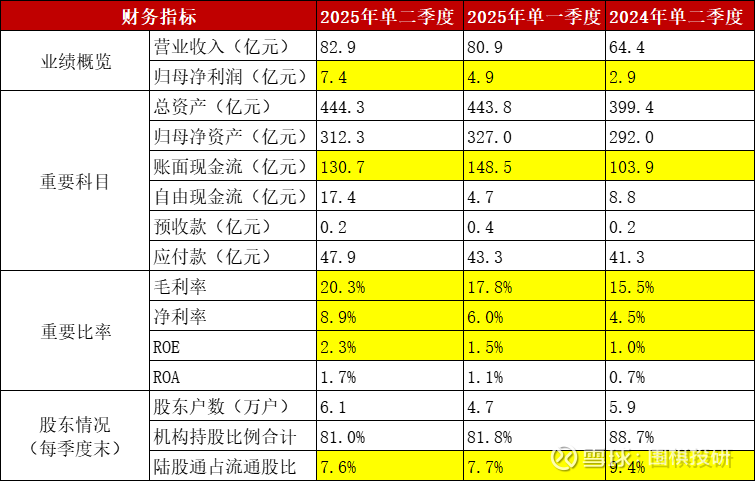

继续往下,再看看第二季度的情况:

1)净利润同环比都是大涨;

2)现金流环比一季度略有下降;

3)毛利率和净利率在二季度都是高点;

4)净资产收益率ROE相比去年二季度有大幅提升;

5)今年的外资持股比例很稳定。

显然,第二季度表现要比第一季度更好,大部分指标都是同环比高增。

那这个业绩是不是超预期呢?由于鹏鼎在7月份就发布过业绩预告,因此本身不会有太多的惊喜,但如果把时间线拉回到6月底,就非常有意思:

当时机构给到鹏鼎第二季度的营收预期是78-82亿,基本符合预期,给到净利润的预期是3-4亿,结果7.4亿就是大超预期。

接着,来挖掘下第二季度超预期的“秘诀”。

鹏鼎的半年报内容很丰富,覆盖鹏鼎的研究员也很多,因此想找出超预期的因素并不难。

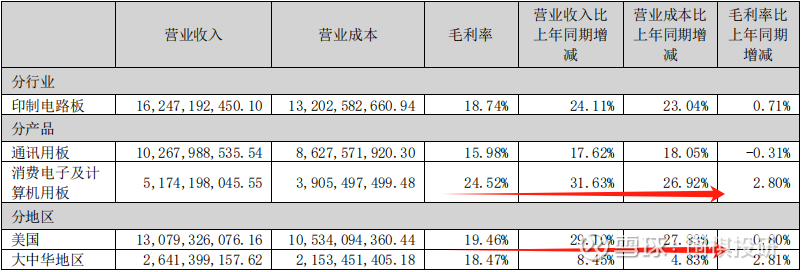

第一是结构性增长,带来毛利率提升。

分产品看,毛利率更高的消费电子和计算机用板,收入增速更高;分地区看,毛利率更高的美国地区增速更快,毛利率偏低的大中华地区提升得更多。

如果进一步解释,消费电子就是以AI眼镜为代表的AI端侧产品放量,美国地区就是iPad和Mac出货量的强势复苏,都能找到踪迹。

第二是产线良率的提升。

相同成本能产出更多产品,尤其是淮安第三园区的新产线,投产过程中的良率突破,贡献了不少增量。

第三是降本增效。

这块有点难量化,更多是“积少成多”,包括上文提到的管理和研发费用率下降,也包括生产效率和自动化率提升。

如此“三管齐下”,就达成了超预期的净利润表现,但由于有业绩预告的“剧透”,本来这些因素并不足以让股价大涨,市场情绪的高昂,更多是看重了鹏鼎控股的“强者恒强”。

第一个“强”,是现在很强。

放在国内,根据中国电子电路排行榜,鹏鼎连续多年位列中国第一;放眼全球,同时根据Prismark(国际知名的电子元器件行业研究机构)排名,鹏鼎2017-2024年连续八年位列全球最大PCB生产企业。

有这个体量和规模,无论是产品品类、规模化效应、下游客户质量(苹果)等维度,都不用多费口舌,肯定是行业领先。

第二个“强”,是未来很强。

现在所有计算机或电子板块的标的,无论软硬件都绕不开AI人工智能,就连今晚刚发布的腾讯半年报,里面也有很大篇幅聊到AI应用。

PCB电路板就更是关联度极高了,半年报里原文写到:“随着人工智能(AI)服务器需求的强劲增长,高端高密度互连板(HDI)产品已成为PCB行业中增长最快的产品类型之一。”

HDI的核心特点是面积小且密度高,显然制造难度会大大升级。

而鹏鼎控股,优势在于这些地方:

1)在消费电子用HDI领域积累了丰富的经验,已具备量产3-8阶HDI产品的能力,尤其在高阶HDI产品及SLP产品(也是某种高级电路板)方面拥有领先的技术实力与量产能力;

2)致力于以高端HDI产品切入AI服务器市场,积极推进与知名厂商(英伟达)的产品认证,同时在扩大与云服务器厂商在AI ASIC相关产品的开发与合作;

3)自2024年起,公司SLP产品已成功进入800G/1.6T光模块领域,2025年以来,随着800G/1.6T光模块产品的快速增长,为相关产品带来了新的增长点,此外3.2T产品也已进入研发设计阶段。

一方面是AI相关业务(AI手机/AI PC/AI眼镜等)的增速加快,另一方面是成为英伟达AI服务器的供应商,就是“恒强”。

第三个“强”,是产能很强。

现在看海外互联网大厂的业绩时,都很关注资本开支这个数据,因为投入意愿越强,就说明越看好产业的未来发展,而对于下游供应商,敢于加大投入,就说明有充分订单以及客户需求。

鹏鼎的母公司叫臻鼎科技,已明确表示:

根据客户对高阶AI产品的未来订单需求,规划提高今明两年资本开支金额至300亿以上新台币(大概是70亿人民币),其中近50%将用于扩大高阶产品,比鹏鼎年初的AI-PCB投入规划增加了大概20亿。

这样一来,鹏鼎除了有泰国产能去生产AI相关新产品,后面高雄AI园区也会规划新增生产超高阶产品,产能就更充足了。

到这里,这份半年报的解读就差不多完成了,从业绩表现、到盈利拆分、再到核心竞争力、最后是远期展望,希望能帮助读者们更好地了解这家上市公司。

最后,也要聊几句风险。

第一是业绩增速的持续性。最新市场一致预期,鹏鼎今年净利润大概是45亿,对应下半年要达到32.7亿,同比增速317%,环比增速165%。增速压力不小,成败与否就要看英伟达AI服务器业务了。

第二是大客户的集中度。鹏鼎原来大客户是苹果,新晋核心客户是英伟达,两家都是顶级巨头,但同时就有了依赖度,以及眼红的竞争对手也很多。

第三是股价上涨的幅度。按照今年45亿净利润,算下来PE估值是30倍,没错又是熟悉的30倍,倒不算很贵。

但有个前提是,鹏鼎去年涨幅就有66%,今年涨幅再次超过60%,要说现在是好价格,实在有点说服不了我自己。

如果再往前推一些,公司在2019-20年也是连续大涨,2021-23年连续3年下跌,因此做价值投资,要努力找到的是2023年的鹏鼎控股,难度肯定不小,但依然要朝着这个方向努力。

#人工智能# #PCB# $鹏鼎控股(SZ002938)$ @雪球创作者中心

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。