上市公司|均胜电子的半年报解读及机器人新曲线

不知道大家有没有印象,智元收并购上纬新材引曾引发过一场轰动,后者连续20cm涨停,直接就变成10倍股。

当时看到这场面,我就想起了“老朋友”均胜电子。在今年4月份时候,智元和均胜就签署了战略协议,重点合作研发机器人“大小脑”系统及关键零部件,两家还要一起成立合资公司和创新中心等,规划是年产1000台人形/轮式机器人。

同样是智元机器人概念,怎么差距就那么大呢?这个问题,咱们等到文末来作答。

昨晚,均胜电子披露了半年报,同时今天上午组织了业绩会,正好就来详细聊一下。甚至为了验证机器人产线的真实进展,我特意约上小伙伴到宁波走了一趟。

首先,依然是从财务报表出发。

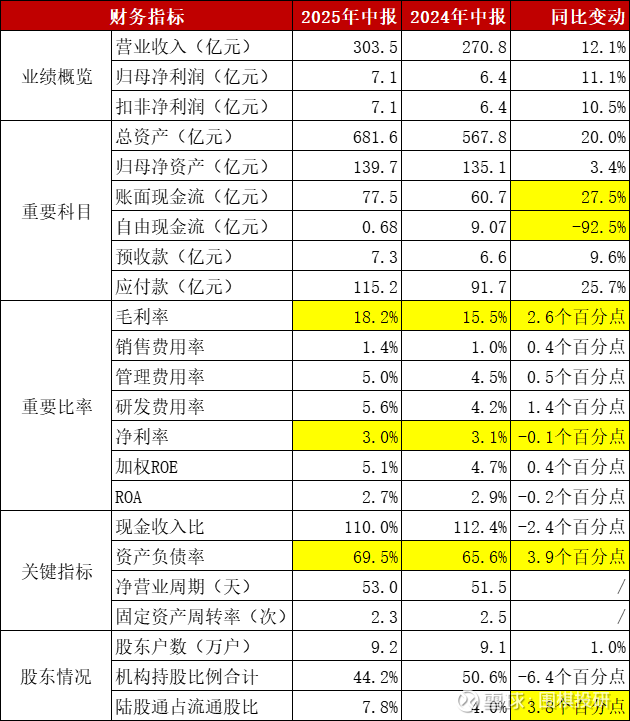

半年度的情况,是报喜也报忧:

1)营收增长12%,净利润增长11%,还算是符合预期。但要注意的是,里面有部分贡献是来自于去年香山股份的并表,包括总资产增长20%也有这个原因,体量越来越壮大;

2)账面现金流增加,自由现金流减少,主要是有息负债比较多,有些钱“身不由己”,资产负债率的提升也是个佐证;

3)盈利能力是半年报重头戏,毛利率提升到18%,很好的向上趋势,但净利率反而略有下滑,说明费用端和整合减值有些影响;

4)费用端影响最大的是研发费用,如果再看研发支出占营业收入的比例,去年半年报是6.4%,今年是8.2%,差距就更明显(当然研发多一点,倒是能够接受);

5)股东结构很有意思,机构整体持股比例下降,其中外资持股有所增长,就说明内资机构卖出了不少。

总之,半年度财务数据看下来,就是稳中有进,毛利率比较超预期,研发投入比例偏高,那么净利率就还有提升的空间。

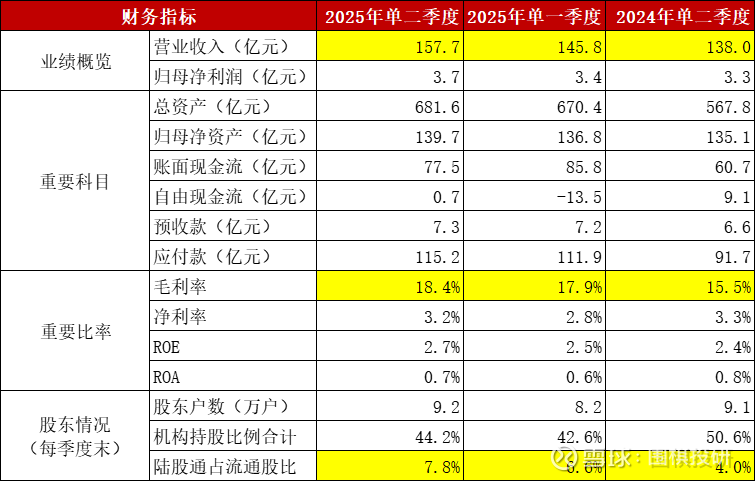

再单独拆分第二季度的情况:

1)营业收入同环比都有提升,挺不错,当然剔除香山股份就是个位数增长;

2)净利润同环比增长,但如果能够更高一些,比方说增速15%-20%,或许提振作用会更明显,核心矛盾还是净利率;

3)毛利率连续提升,说明降本提价做得不错,这是释放利润的前提;

4)外资机构比例逐季提升,这是我愿意看到的结构,尤其均胜有70%多的业务都是来自于海外,海外投资者的态度就很重要。

于是,拆分到季度层面,依然能看到逐季增长态势,就能比较放心。

其次,聚焦到半年报和业绩电话会。

看过这位“老朋友”很多份财报,但今年半年报算是写得很详实了,其中很多内容在业绩会里做了进一步解释,增量信息比较多,我就挑些重点分享:

第一,是解释了毛利率提升的原因。

毛利率整体提升2.6个百分点,其中海外业务提升了3个百分点,贡献大头。怎么做到的呢?核心是在原材料方面做出了努力。

毛利率提升,要么是提价,这个并不容易,要么就是降本,而原材料占成本端的比例很高,因此这块是突破口。

国内材料是有价格优势的,一方面能源很便宜,另一方面钢铁也相对便宜。哪怕不能直接用国内原材料(有各种限制门槛),但至少能在零部件维度找到些方法。

同时在部分制造费用方面,采用了东南亚和菲律宾等地的产能,这些地方的成本也是偏低的,用他们做出来的产品去供给欧美地区,就很有竞争力。

第二,是谈到了在手订单的转换情况。

订单很重要,某种程度就是后面几年的收入,订单转换更重要,能够决定这些订单到底多久能变成收入。

半年报里提到:今年新获定点项目的全生命周期金额约312亿元。这些订单的落地进展,大概是什么样的呢?

业绩会里,管理层介绍了全球各类车企的特性,很有意思:

日本车企节奏一向比较慢,可能投产要到3-4年后;

欧洲车企很多元化,纯电、混动和燃油车都有进展;

美国车企都减缓新车型的开发,靠着老车型撑场面;

国内车企订单不确定性最高,原因是变化很快,销量波动性很高。

我理解下来就是,海外车企订单是确定性高,但落地可能并不那么快,国内车企是订单接得多,但落地时候会有变数。考虑到均胜海外业务的70%占比,订单转换率还算是可控,滚动来看,新订单金额基本能和销售收入持平。

第三,就是人形机器人的新增长曲线。

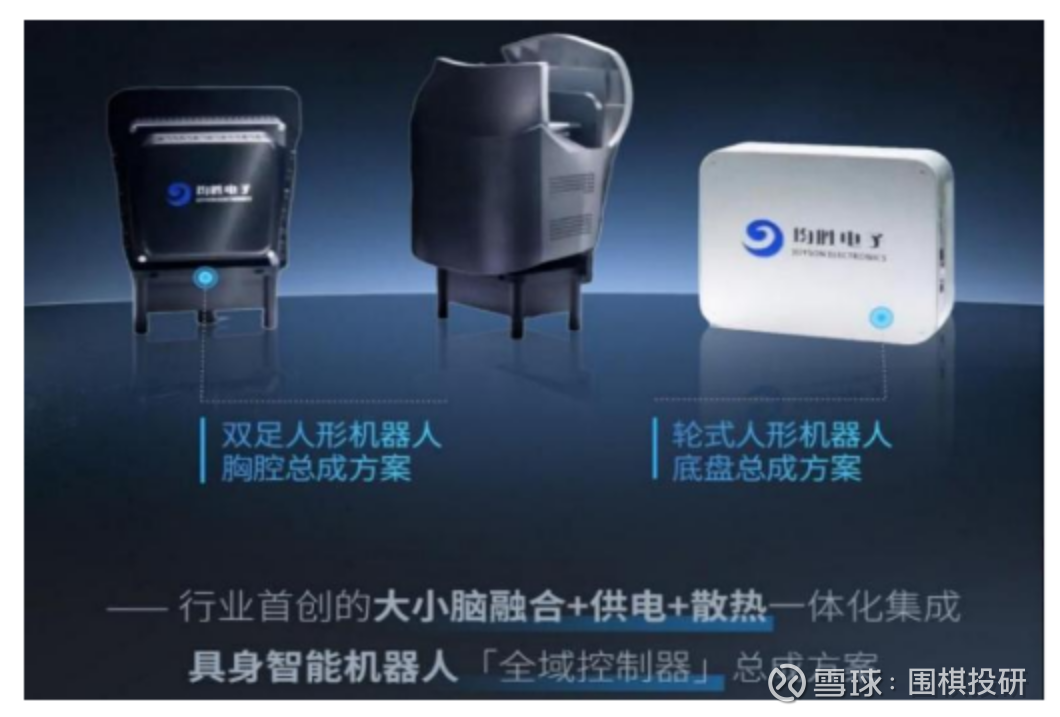

和汽车电子并列,半年报里花了一大段篇幅描述“具身智能机器人产业链”。

例如正式成立全资子公司,叫宁波均胜具身智能机器人有限责任公司;

例如提供包括大小脑控制器、能源管理模块、高性能机身机甲材料等关键零部件以及机器人头部、胸腔总成等软硬件一体化解决方案;

再例如主要客户包括海外机器人头部企业、国内智元机器人、银河通用等。

其中,市场肯定最关注海外机器人头部企业,也就是那家北美大客户(具体名字就不提了,咱们尽量不给上市公司添麻烦),到底有没有合作,到底有没有产品进展?

耳听为虚、眼见为实,我最近特意到上市公司调研了一圈,有看到头部、胸部、肢体、全域控制器的成品。

反倒是智元机器人零部件要稍晚一些,原因很简单:人形机器人最重要的是下游应用场景,北美客户能直接用在自家新能源车工厂,而国内暂时找不到这么庞大场景,做接待、再开发、跳舞打拳等都是小打小闹。

结论是:中短期确定北美客户的需求和量级,可以跟着修改方案,确定量产和交付细节;长期是等机器人场景铺开后,和智元等国内机器人一起打开市场。

当然,英伟达刚刚发布的机器人芯片,在半年报里也有提及:将基于英伟达最新的Jetson Thor芯片,为海外及国内头部机器人公司提供定制化的机器人全域控制器解决方案。

第四,有个藏起来的“隐藏品类”。

有个关键词在这两年很火爆,所以在读半年报的时候一眼就能发现,就是“光模块”,我截图给读者们看看:

可惜这部分后来就没有再展开了,在业绩会里也是被一笔带过,既然上市公司不肯多聊,那就静静等待后续进展吧。

最后,就是要落实到投资端。

先回答开篇的提问,为什么股价是没啥表现?核心要看“锦上添花”的程度。

回顾这轮机器人行情,我觉得有两类企业是涨得不错的:

一类是“锦”很强,例如汽零和机械龙头,本身业绩增速表现很不错,市场就说“机器人估值是白送”,机构投资者很愿意关注;

另一类是“花”很强,例如一些小市值的细分龙头,原先业务量不高,没啥好期待,突然蹭到机器人概念,就被炒作起来了,游资和散户很愿意关注。

而均胜电子都感觉差着一口气,业绩增速中规中矩,机器人概念并不强势,如果非要说哪个因素更关键,作为一家300亿市值的企业,我个人会更看重她的基本盘,希望有个稳步增长的业绩表现。

看过去几年的营收占比,会发现历年上半年占比都是50%左右,那简单些就把今年上半年营收乘以2,得到303.5*2=607亿。净利率按照2.5%计算,全年净利润就是15亿出头,看了下和市场一致预期差不多。

至于能给到多少倍PE估值呢?见仁见智,我聊聊自己看法:

曾跌破15倍,基本是不考虑机器人部分;

现涨到20倍,市场能够认可到基本面见底和部分机器人溢价;

再往上想冲击30倍,得通过业绩增速来不断证明自己,例如营收能否不断创新高、净利率能否跟着毛利率逐季提升,就需要保持跟踪了。

写到这里,我去看了眼股价,收盘时候是21.01元/股,猛然发现是阶段性新高了,上次股价超过21块钱,还要追溯到3年前的2022年8月份,有点遥远。

这一次,是昙花一现,还是新的起点呢?一起拭目以待。

#汽车股# #汽车电子# #机器人# $均胜电子(SH600699)$ $均普智能(SH688306)$ $香山股份(SZ002870)$ @雪球创作者中心

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。