上市公司|国电南瑞的半年报,就像是一盏灯

今晚,聊聊国电南瑞的半年报情况。

可能有球友并不熟悉这家公司,简单介绍下:国家电网旗下的企业,发电、输电、配电等环节都有参与,相当于是帮着搭建和维护电网系统的“大管家”。

其余废话就不多说了,直接进入正题。

首先,是基于财务数据的概览。

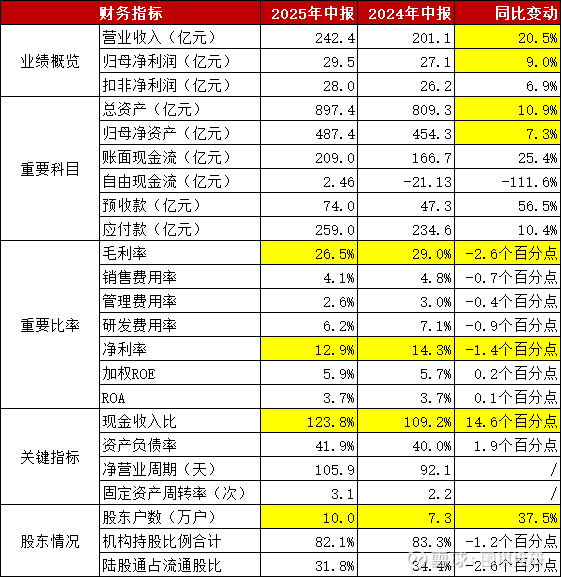

半年度情况大致是这样:

1)营收增长20%,净利润增长9%,看到这里就能脱口而出,增收不增利,大概率是盈利能力出现了问题;

2)资产端依然是稳步提升(并且增速不低),同时资产负债率能稳在40%左右,就是比较健康的扩张模式;

3)来到盈利环节,毛利率和净利率都有所下降,验证了盈利能力出现问题,这个咱们到后面再展开;

4)现金收入比不但高于100%,而且还在继续提升,预收款也是大幅度提升,说明话语权或者说确定性非常强;

5)股东户数大幅提升,机构和外资的持股是略微下降,说明散户买了比较多。

用一句话总结:增收不增利,但报表的扩张和健康程度都很高。

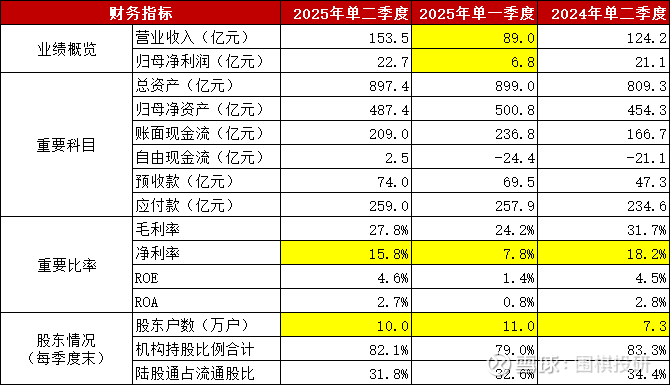

再聚焦到季度情况:

1)一季度业绩看似很离谱,实际上是常态,每年一季度的费用率都会比较高,导致净利润是全年低点;

2)盈利能力在一季度也是偏低的位置,带着ROE一起下滑,二季度环比有显著提升,但并没有恢复得太好;

3)股东户数在一季度就是大幅增长了,当时的背景是股价跌幅13%,再次说明龙头企业会出现越跌越买。

用一句话总结:一季度是全年低点,二季度开始环比改善,但盈利还是偏低。

接下来就要打开半年报,寻找出盈利下滑的答案。

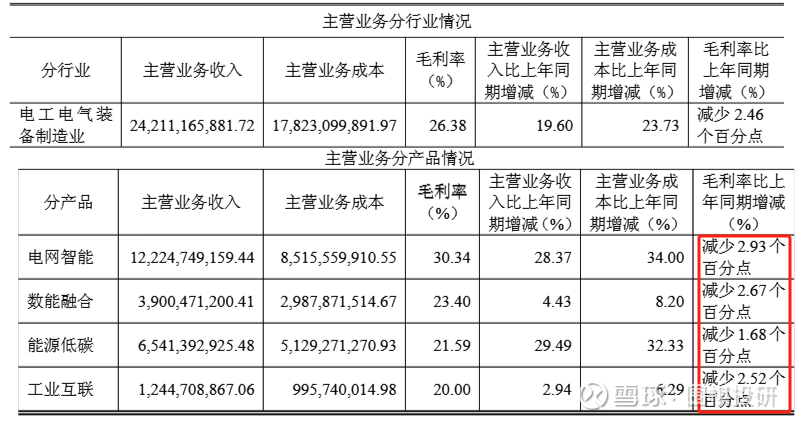

先是看到“迎面暴击”,电网智能、数能融合、能源低碳、工业互联、集成及其他(就不截图进来了)等产品的毛利率都在下降,无一例外。就说明盈利下滑是普遍现象,成本的增量要高于收入增量。

再进一步看结构,两句话很关键:

第一句:公司产品及服务主要面向电网及其他行业客户,2025年1-6月公司在电网行业的营业收入130.7亿元,同比增长15.56%,在其他行业的营业收入111.4亿元,同比增长24.72%;

第二句:加强新兴产业布局,国际业务拓展实现新收获,主营业务收入大幅增长(海外收入增长139.2%),毛利率水平基本保持平稳(其实是19.8%)。

就能得到结论:毛利率偏低的其他行业收入,以及毛利率偏低的海外业务收入,增速都很高,就拉低了整体毛利率。

这个现象是不是合理呢?

一方面,刚开始做新业务没有规模效应,刚开始拓展海外生意要先拿下订单,都能理解;另一方面,还是希望在提升增速的同时,能够看到盈利能力的修复,否则对净利润的影响就有点大。

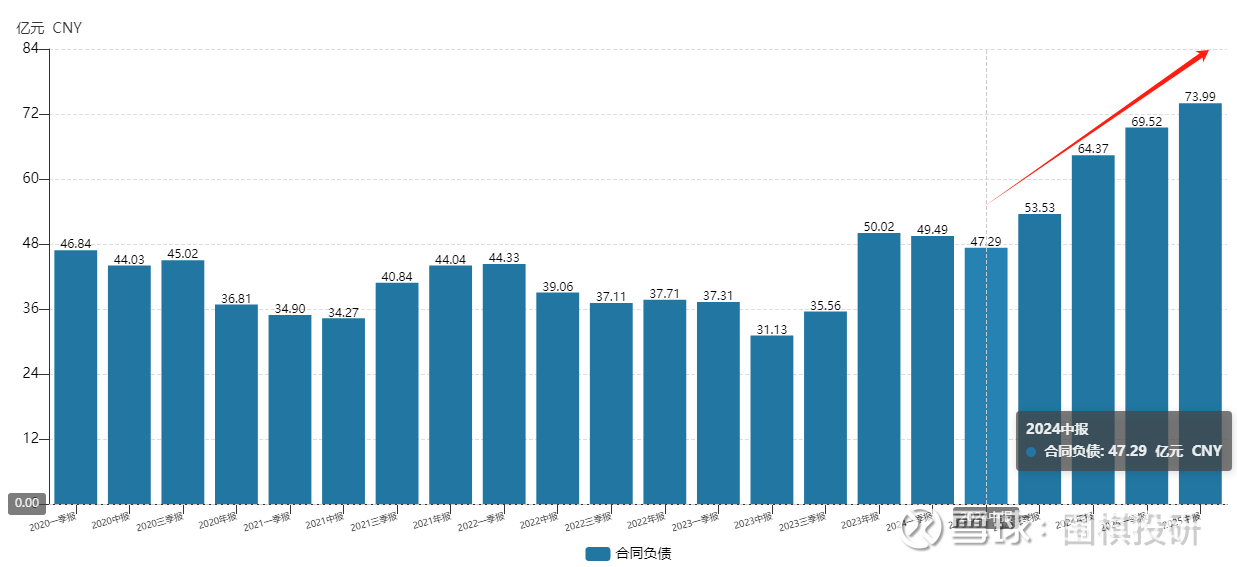

当然,半年报里还提到了很多新项目、新产品和新市场进展,就不做列举了,但有个关键句是“上半年新签合同354.32亿元,同比增长23.46%”。

新增订单体现到财报里,就是存货和合同负债(预收款)的增长,尤其合同负债是同比增长超过了50%,创下近年新高。

到这里很清楚,国电南瑞的财报特征,就是营收增长确定性很高,净利润增长取决于毛利率的修复,尤其是新业务和海外市场。

实际上,营收增长的确定性还不止于此。

有个秘密是藏在年报里的:

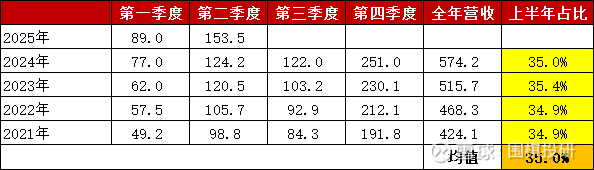

2021年年报里说,2022年计划实现营业收入468亿,结果是468.3亿;

2022年年报里说,2023年计划实现营业收入516亿,结果是515.7亿;

2023年年报里说,2024年计划实现营业收入560亿,结果是574.2亿。

可以看到,由于下游客户(两网)和在手订单的确定性,公司每年给出的经营目标基本都能完成,而2024年年报里说,2025年计划实现营业收入645亿,同比增长12.3%。

截至上半年,营业收入是242.4亿,同比增长20%,再结合过去几年的历史规律,上半年营收大概占到全年营收的35%,就能得出2025年营业收入是692.6亿,同比增长20.6%。

不过要注意,上半年收入增长是明显超预期的,直接线性外推到全年增速不太理性,但营收增速维持在12%-20%之间是没问题的,再考虑到毛利率提升没那么快,净利润增速大概就是8%-10%之间。

最后,就要落实到投资端。

是一家好公司吗?国内电网项目有垄断地位、营业收入确定性很强、盈利能力不弱、开始慢慢做全球化拓展等等,股息率也不错,我觉得是能够在分散投资时关注到的一类企业。

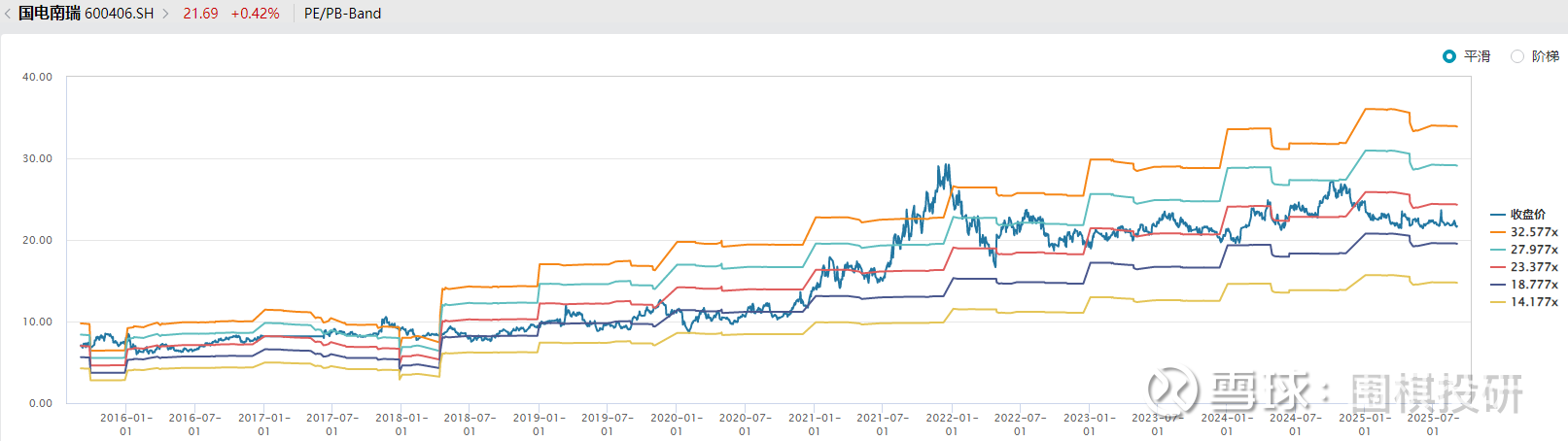

现在是好价格吗?打开历史画卷,过去10年的PE估值中枢是23倍,现在大概处于20-21倍,是贵还是便宜,见仁见智,但我想如果能等到第四根紫色线,就更好了。

显然,国电南瑞的投资属性并不是成长赛道,就每年大个位数到小两位数的利润增长,也不是啥底部反转赛道,业绩不至于同比下降甚至亏损。

放到分散投资思维里(这个前提很重要),更像是制造业里的“定海神针”,当然要尽量买在好价格。

还有朋友会关注其他电力电网企业,像是特变、思源、三星等等,坦白说我覆盖得没有那么全面,就不逐个展开了。

最后想说,科技赛道是很性感,但或许科技的尽头就是能源。

能源稳定就是社会发展的“硬核脊梁”,电力电网企业在守护万家灯火与助力“双碳”目标的路上,扮演着不可或缺的角色。

只要“灯”能一直亮着,心里就无比踏实。

#半年报解读# #电力设备# #电网# $国电南瑞(SH600406)$ @雪球创作者中心

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。