上市公司|浅聊双料玻璃龙头:旗滨集团

周末翻看研究报告,发现有家券商对光伏玻璃的观点挺有意思:

7月份说,光伏玻璃的盈利有望兑现,理由是光伏玻璃全行业亏损,头部企业计划进行自律减产;

8月份说,光伏玻璃的盈利开始兑现,背后是看到了单平净利的环比改善;

9月份说,光伏玻璃涨价,能够带来盈亏平衡,看好相关企业的价值重估。

从“有望”到“开始”,再到涨价后的“重估”,逻辑连贯,而且每个月都有在兑现,这就引起了我的兴趣。

本来研究就是做加法,何况光伏玻璃是属于光伏板块的偏上游,值得多了解些,于是就聚焦到那几篇报告的描述对象,旗滨集团。

首先,大致了解下企业的情况。

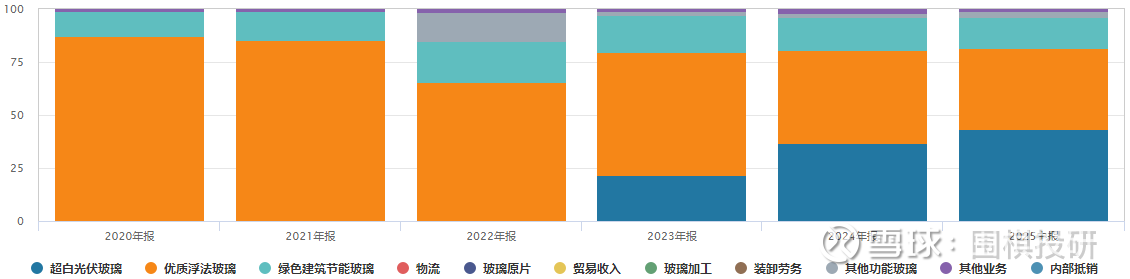

旗滨是做啥的?简单说就是专门生产玻璃的企业,光伏玻璃、浮法玻璃、绿色建筑节能玻璃、其他功能玻璃等等,如下图:

显然,在2023年前都是浮法玻璃(橙色),2023年光伏玻璃逐渐起量(深蓝色),到今年更是一举实现反超,截至2025年半年报,光伏玻璃占比43.6%,浮法玻璃占比37.9%。

这两类玻璃合计份额超过80%,除非要做特别细致的财务模型,需要逐项分析,否则能搞清楚这两个大类就足够了。

先看浮法玻璃,就是最常见的玻璃,用在门窗、镜子、桌面等,相当于是“基础款”,国内龙头企业是信义玻璃;

再看光伏玻璃,专门用来覆盖在太阳能电池板上,保护电池片并让阳光能高效穿透,相当于是“专用款”,国内龙头企业是福莱特。

旗滨集团是同时做浮法玻璃和光伏玻璃,基础款和专用款都有,基础款是本部自己做,专用款是旗下子公司旗滨光能在做(持股71.22%)。原本上市公司还打算把子公司剩下股份都吃下来,后来因为种种原因,就主动终止了。

说到这里,可能有读者会疑问,做玻璃怎么没提到福耀玻璃呢?因为福耀的主营业务是另一种“专用款”汽车玻璃,做小部分浮法玻璃也是用来内部消化。

因此,同样都是做玻璃的企业,不同品类和下游应用就是完全不一样的故事。

接着,看看上半年的财务表现。

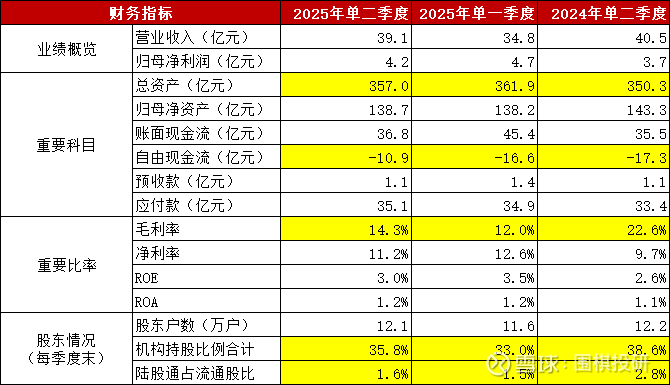

半年维度看,就有不少“异常值”:

1)营收略微下降能够理解,归母略增和扣非腰斩就值得注意,背后原因是有一笔金额较大的资产处置收益;

2)总资产微增以及净资产下降,说明负债有所提升(资产负债率增长就是佐证),而所有者权益是被利润所拖累;

3)毛利率大幅下降,净利率反而提升,表格里能看到是管理费用率的异常,背后原因是合伙人持股计划未能达标,冲减了前期确认的费用;

4)现金收入比大幅提升10个百分点,但依然都不到80%,说明在产业链里的商业模式和话语权不算太强。

总结一句话:上半年整体有压力,剔除掉两个特殊事件,毛利率和净利润都有比较大的下滑。

季度维度看,相对平稳一些:

1)总资产相比一季度环比下滑,说明周期修复没有那么快;

2)自由现金流都为负,说明流动性偏弱且竞争激烈;

3)毛利率倒是环比改善,原因是开头所提到的涨价因素;

4)股东数量一致比较稳定,机构持仓比例也不低,外资继续减持(2021年最高持股比例达到13.5%)。

总结一句话:单二季度盈利能力有所改善,其余指标还需要些时间。

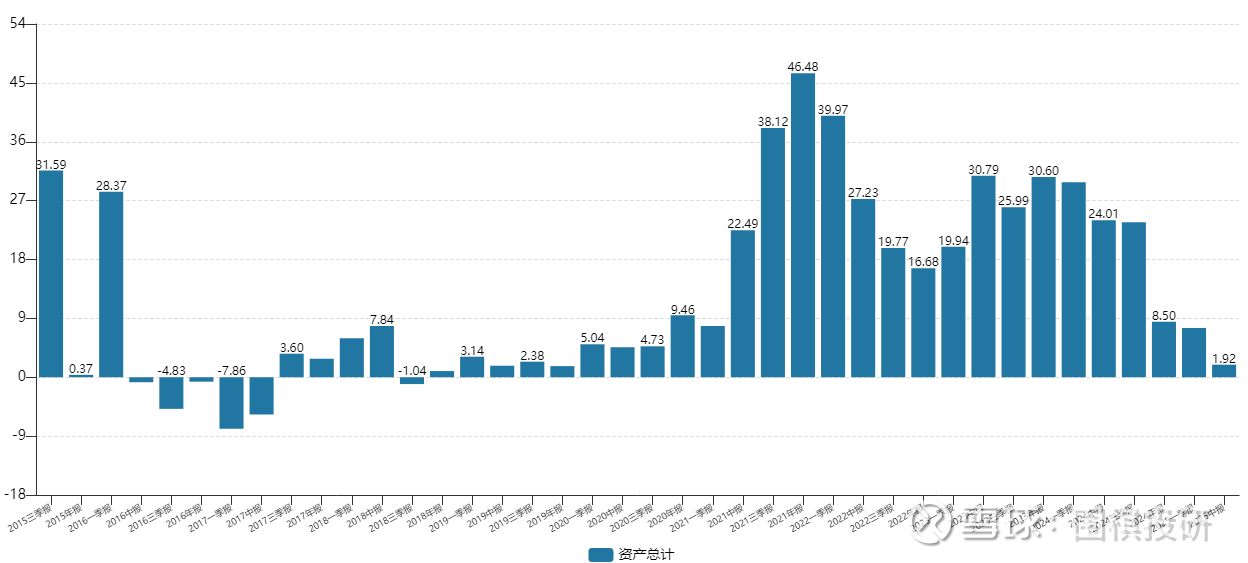

正好提到资产指标,不妨就看看旗滨集团过去10年的总资产增长率:

周期性非常明显,现在就处于一轮周期的底部位置,等什么时候资产增速开始提升,或许就是进入下一轮成长阶段的信号。

历史和现状都聊完了,往后怎么看呢?

作为偏上游的玻璃供应商,旗滨集团的发展和下游景气度息息相关,浮法玻璃对应着地产和建筑业,光伏玻璃对应着光伏行业。

打开2025年半年报,有两段定性描述:

1)关于地产:

上半年,国家继续出台稳楼市政策,积极支持地产项目及时竣工及交付,为市场注入稳定预期,从行业核心指标来看,房屋新开工面积同比下降20%,竣工面积同比下降14.8%,房地产市场目前仍处于筑底阶段。

但改善迹象已逐渐浮现,竣工面积的下降趋势也在逐步缓和,各地“因城施策”力度持续加大,市场信心得到一定程度的修复,部分地区房地产交易活跃度有所提升。

加上老旧小区改造、存量房翻新(随着存量房年限增加,二次装修需求也会不断增加)、城市更新项目的推进,也将成为拉动玻璃需求的新增长点,与传统新房市场形成互补,逐步降低行业对单一需求的依赖。

2)关于光伏:

2025年上半年,政策推动的光伏抢装潮,带来光伏玻璃短期内需求增加及价格阶段性上涨,国内新增光伏装机量212.21GW,同比增长107.07%,随着抢装潮的消退,市场供过于求的局面加剧,光伏玻璃价格随之快速回落。短期内,行业面临供需失衡、价格竞争加剧等挑战。

长期来看,国家政策、技术进步、成本下降和应用场景多元化推动光伏行业持续增长,随着光伏发电在能源结构中的占比逐步提升,光伏玻璃作为重要配套材料,市场前景依然广阔。

近期,“反内卷”政策导向下,行业企业积极响应,通过主动减产、优化产能结构等方式,加速产能出清进程,供需关系逐步改善,光伏玻璃价格有望企稳回升,行业盈利能力将逐步好转。

无论是地产还是光伏,都有个共同特征:短期周期底部,中期慢慢看到改善迹象,长期则是产品和场景的多元化。

折射到旗滨集团,现阶段的核心指标就是涨价,地产被动淘汰也好、光伏主动出清也行,目标都是提升盈利能力(毛利率),长期就要看多元化的发展空间,例如多业务拓展和全球化布局。

当然再往下聊,就要具体看原材料价格、供需平衡、玻璃价格、单平净利等数据,毕竟不是深度覆盖,这里就不展开了,大方向明确就行。

最后,简单聊聊估值。

大概看了一圈,有三个思路值得参考:

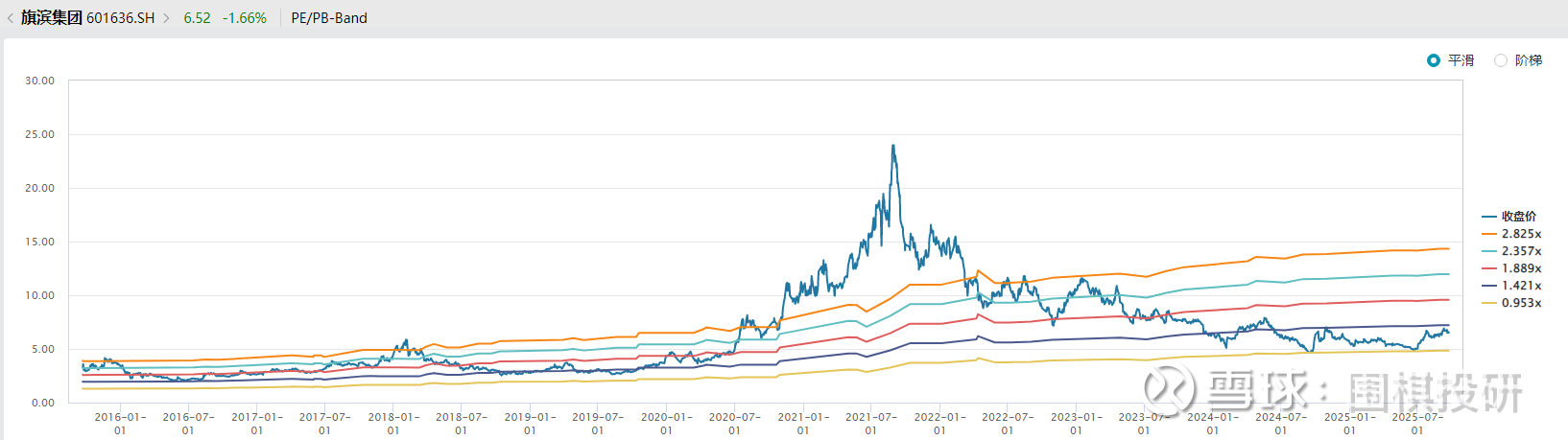

一是估值底线,即净资产。旗滨集团的净资产大概是150亿,归母净资产大概是135-140亿,如果市值跌到比净资产还低就值得关注,业内称为“破净”。

看过去10年的PB估值也能证明,最近两次股价底部都是市净率低于1的时候。

二是盈利预测,即趋势改善。根据市场一致预期,今年净利润从年初给到9个亿慢慢提升到10个亿,有改善趋势,而到明年2026年方差值就比较大,8个亿到13个亿都有,综合来看差不多是10-11个亿。

三是相对乐观,即分部估值。由于旗滨集团有浮法玻璃和光伏玻璃两大业务,而两者下游截然不同,就有理由做分开计算。

基础款浮法玻璃,基本上是6个亿净利润,加上其他玻璃业务有1个亿,合计7个亿,对标信义玻璃给到10倍PE估值,70亿市值;

专用款光伏玻璃,按照2元/平米价格*8亿平米销量,16亿净利润,乘以71.22%股权比例就是11.4亿,对标福莱特且谨慎些给到15倍PE估值,170亿市值。

两者相加就是240亿市值,这个预测值会相对乐观一点,主要是净利润的波动会比较大,不过放着做个参考是没问题的。

因此,旗滨集团的市值区间大概是150-240亿之间,考虑到净利润增长的不确定性,比较稳妥的策略,可能是等待好价格出现时候的耐心埋伏。

对了,旗滨集团还有可转债,转债的特征就是波动比较小。

旗滨股价2021年至今最大跌幅超过80%,同期可转债最大跌幅是不到60%,以及去年面值跌破100元时就见底了。盈亏同源,缺点就是向上弹性也会弱一些,就看投资者的风险偏好了。

当然,以上都是站在旁观者角度。如果要聚焦到我自己的投研体系,一方面是下游板块分散且光伏更偏好下游组件,另一方面本身赚的辛苦钱,还有盈利能力波动的风险,因此暂时不太符合“好公司”定义。

偶然间看到,觉得还蛮有意思,就陪着球友们一起稍作了解,多分享点产业信息和研究方法总归是没错,也希望能给大家带来些帮助和启发哈。

#玻璃# #浮法玻璃# #光伏玻璃# $旗滨集团(SH601636)$ $信义玻璃(00868)$ $福莱特(SH601865)$

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。