2025年第40周|高端制造业新闻及动态点评

无论市场情绪如何,该做的事情还是要做,照例梳理下本周的重要新闻。

01 锂电

这周锂电的出口限制政策,备受关注。

首先要了解下管制范围,大致是三类:1)300Wh/kg以上性能的电芯、中后道锂电设备;2)三代以上铁锂正极、三元前驱体、富锂锰基、以及设备工艺;3)负极以及快充负极技术、硅碳CVD。

搞不清楚没关系,就记住是两个方向:高能量密度以及高端材料技术。

为什么要这么做?咱们不敢随意揣测,但肯定是上升到国家战略层面了,例如保护本土技术创新,例如限制海外锂电产业链的构建,甚至能类比稀土材料。

会产生什么影响?短期利空,长期有限,龙头受益。

出海生意的门槛提高,总归不是好消息,哪怕暂时影响不到业绩,但肯定会拖累资金情绪,隔日盘面就给了脸色。

出海生意的门槛提高,并不是不让出海,许可≠禁令,参考之前负极环节的出口管制,只要是流程依法合规,都是能正常进行的。

出海生意的门槛提高,海外本土化就是更好的路径,现在已经有海外产能的锂电企业,反而能接到更多的订单。

能主动管制出口,说明国内锂电产业链在全球范围都有足够的影响力和话语权,这才是做长期投资要能理解到的。

借用中信证券的观点:

近期的出口管制和出口许可制,既是弥补漏洞和完善制度维护国家利益,也有助于对外挺价、对内反内卷加速出清落后产能,具备合规能力和全球化运营经验的头部企业,反而可能获得更稳定的海外份额与更好的盈利水平。

当然,战略上要清晰,战术上也要适当跟踪数据,更新下10月份国内锂电产业链的排产情况:

电池:141.64GWh,环比增长9.59%;

正极:16.45万吨,环比增长2.46%;

负极:15.8万吨,环比增长3.95%;

隔膜:18.25亿平,环比增长11.62%;

电解液:9.9万吨,环比增长2.6%。

既然排产都在环比增长,就不用太担心景气度问题。

02 光伏

最近锂电、储能、风电、甚至核聚变都很热闹,光伏似乎有点冷清。确实没办法,毕竟光伏在业绩端和新技术突破都很难给到惊喜,关键就是看“反内卷”的决心。

这周,重要部门发布了《关于治理价格无序竞争维护良好市场价格秩序的公告》,明确提出,价格竞争是市场竞争的重要方式之一,但无序竞争会对行业发展、产品创新、质量安全等造成负面影响,不利于国民经济健康发展。

《公告》根据现行法律法规,按照事前引导和事中事后监管相结合的思路,提出多项治理举措,调研评估行业平均成本。对价格无序竞争问题突出的重点行业,指导行业协会等有关机构调研评估行业平均成本,为经营者合理定价提供参考。

同时,对涉嫌价格无序竞争的经营者进行提醒告诫,要求其自觉规范价格行为,严守价格竞争底线。对提醒告诫后仍未规范价格行为的经营者予以重点关注,必要时开展成本调查、价格监督检查,发现价格违法违规问题的,依法予以查处。

虽然没有明确提到光伏产业,但提到价格战就几乎是“点名”了。之前多次聊到过,光伏里民营企业比较多,需要“组合拳”一点点改变,而法律法规就是“一记重拳”,是最有力的约束。

如果说新能源领域里还有哪些赛道处于“好价格”,光伏无疑是其中之一。

03 机械

9月份制造业PMI是49.8%,继续低于50%荣枯线,但环比提升了0.4个百分点,同时前8个月规模以上工业企业利润同比增速是由降转增,似乎能看到国内工业领域的复苏迹象。

而通用机械和工业控制企业的订单,就是观察制造业景气度的微观维度,更新下9月份的数据情况:

1)工控:

HCJS:同比增长30%;

LSZN:同比增长30%;

XJDQ:保持20%增长。

2)机床:

HTJG:整体趋势平稳;

NWSK:维持增长10%的趋势;

QCJC:螺纹磨床需求较好;

KDSK:新签订单下滑,海外业务下降;

YWGF:订单略有下滑,行业淡季;

CSJ:3C钻攻机景气度持续;

JSJCZG:订单同比增长35%。

3)叉车:

HCJT:8月份国内增长8%,出口增长30%;

AHHL:8月份国内个位数增长,出口增长20%。

大概能看到几个现象:

其一,绝大部分企业都是同比增长,景气度不错;

其二,下游领域差异较大,消费电子、液冷、物流、风电、锂电、包装等订单需求较高;

其三,海外增速普遍比国内增速要高,国内是能看到修复迹象。

在宏微观的交叉验证下,就能对国内工业和制造业更有信心。

04 机器人

有段时间没聊机器人了,主要是涨高了怕读者们追高,而最近市场情绪稍有缓和,同时海外龙头有些重要进展,值得讲几句。

最大争议肯定是特斯拉,我归纳为四个字:谣言四起。

先是有外媒提到特斯拉机器人的进展,翻译过来大概意思是:由于手部等技术问题,特斯拉放弃了今年生产数千台Optimus机器人的目标。

当时还有蛮多朋友来问我,实际如果是经常跟踪人形机器人产业的投资者,都知道这是一条早已过时的消息。

在今年7月份,马斯克接受访谈时就说:“我们正面临选择:应该制造几千台第二代Optimus机器人,还是应该暂停第二代,去生产好得多的第三代机器人。”

不久后马斯克给出明确预期:今年可能会有小几百台机器人,而不是几千台。

再是假期前有传闻,说特斯拉技术员被机器人打成重伤。

刚开始我以为是玩笑话,后来了解到确有其事,但有两个关键点:

1)这里的机器人是指工业机器人,即机械臂,而不是人形机器人;

2)这起事件是发生在2023年的,只不过最近那位伤者提起了诉讼。

因此这两个事件本质都是误会,解释清楚就知道没啥影响,顶多是情绪降温。

那么,人形机器人要关注哪些方面?

短期要跟踪好特斯拉验厂节奏,据我所知最近就在国内零部件审厂,而且对第三代机器人定型、海外产能建设、爬产规划等都有越来越明确的指引;

长期要关注软件领域的突破,例如特斯拉发布了机器人学习功夫的视频,而且马斯克明确回复,整个学习过程都是AI驱动,而不是遥控或者提前编程。

此外,国内机器人厂商以及海外其他巨头的进展也要适当跟踪,特斯拉大概率是第一家实现规模化量产,但千万不能小看国内厂商的“复制”能力以及海外家用场景的空间。

例如另一家美国机器人企业Figure,就刚刚发布了3.0版本,在视频里展示了机器人做家务、迎宾和分拣包裹等能力,还给到了未来四年生产10万台机器人的目标。

人形机器人是星辰大海,不用多解释,核心是能不能等到好公司和好价格。

汽车零部件基本都集中在头部几家厂商,但机器人零部件企业就多得不得了,每家机器人主机厂都有自己的供应链,普通投资者真不如直接瞄准EFT,涨起来也不会太落后。

好价格就需要等待了,要么是中短期等个调整或大跌,要么是长期等待和宽基指数的收益率回归。总之是不建议追高,哪怕是ETF也一样。

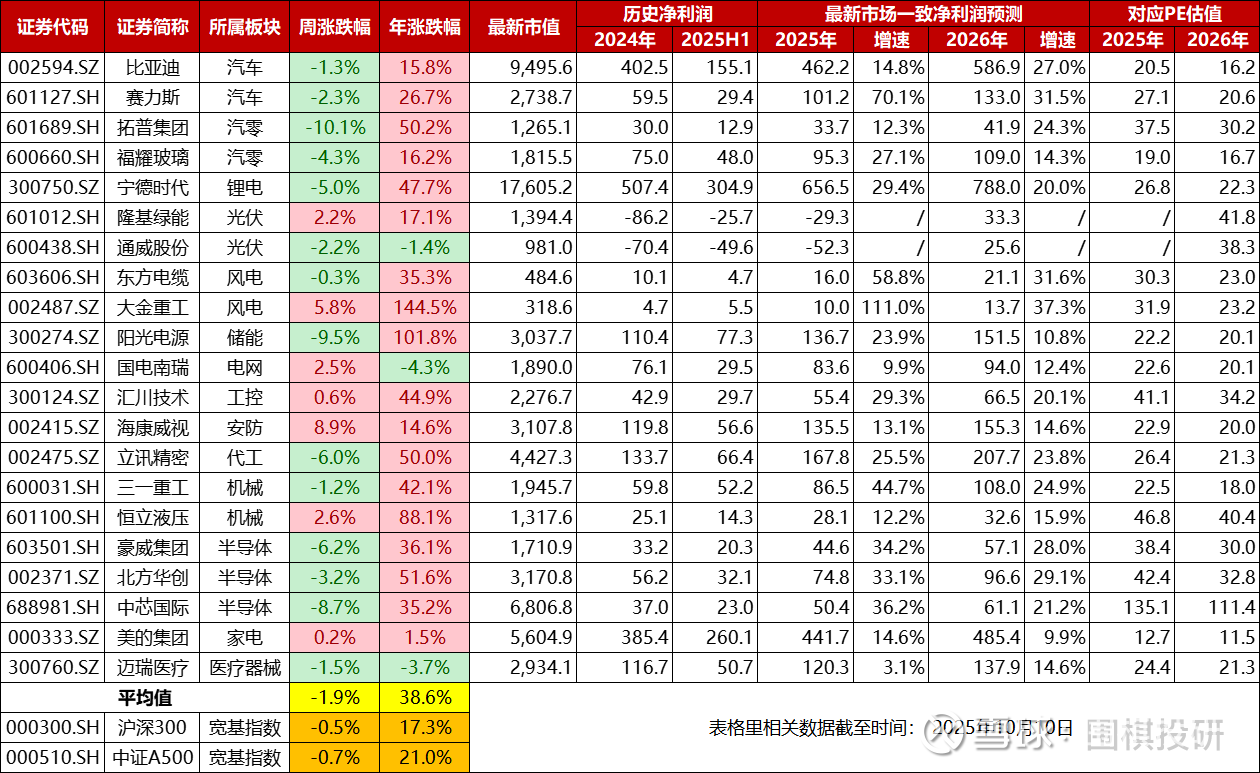

最后,看看高端制造龙头们的最近涨跌幅及估值情况。

虽然这周就2个交易日,但2天波动都很大,一涨一跌,大部分制造业龙头都遭到重创,导致平均值跑输了宽基指数。

差异化也很明显:前期涨得多的,这周跌幅就比较大,消化估值;前期没怎么涨的,估值处于低位,回调时候就比较温柔,甚至逆势上涨(海康最典型)。

盈亏同源,均值回归,永远的真理。

#制造业# #高端制造# #周度回顾# $宁德时代(SZ300750)$ $隆基绿能(SH601012)$ $汇川技术(SZ300124)$ @雪球创作者中心

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。