上市公司|聊聊鱼跃医疗的三季报

球友们应该都知道,制造业一般不太会包含医药医疗领域,除了医疗器械赛道。平时研究比较多的是龙头迈瑞,但其他器械厂商也会跟着看一眼。

上周五,鱼跃医疗发布了三季报,别小看这家300多亿市值的公司,估计很多人家里都有她家产品(血压计和血糖仪)。在我刚入行时就跟过一段时间,印象最深刻的是两点:1)最早上市的民营医疗器械(2008年);2)收并购非常厉害。

正好周末时候有点时间,过了这么多年再回头看看这家企业,倒是有些感悟。

首先,还是要看看业绩表现。

2025年前三季度,公司实现营收65.5亿元(同增8.6%),归母净利润14.7亿元(同减4.3%),扣非归母净利润11.7亿元(同减8.2%)。

2025年单三季度,公司实现营收18.9亿元(同增9.6%),归母净利润2.6亿元(同减36.0%),扣非归母净利润2.6亿元(同减17.5%)。

绝对值来看,营收端增长,利润端下降,第一反应就是成本或费用遇到了挑战;相对值来看,问了几位研究员的预期情况,基本都说营收符合,净利润略差一些。

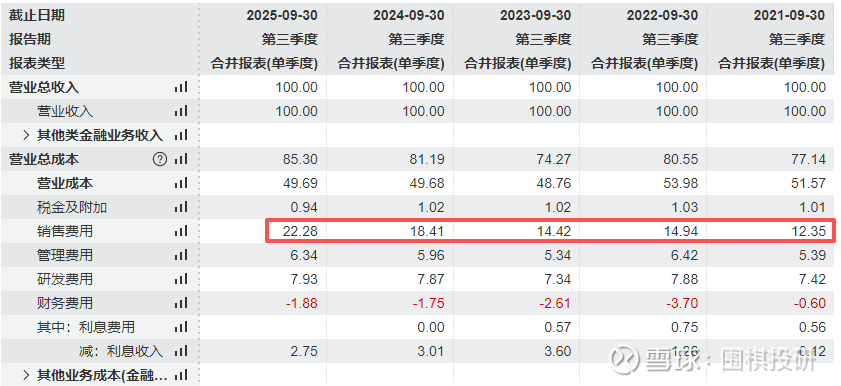

那就直接打开季度利润表,对比下历年的销售百分比:

明显看到,变化最大的就是销售费用率(提升了10个百分点),具体用在哪里了呢?公司在业绩会里给到解释:围绕血糖产品,构建以持续血糖监测为中心的全渠道品牌建设,有效提升CGM产品市场占有率;坚定不移的推动全球销售网络建设和人才招聘,加速推动属地化,为构建全球化品牌而加大费用投入。

假设今年第三季度和去年销售费用率相同,倒算出来归母净利润能增加18.9*(22.3%-18.4%)=0.73亿,就和去年水平接近了很多(去年有其他收益1.4亿)。

因此,鱼跃医疗的三季度业绩,表观看是增收不增利,实际上是在做远期投入布局,加回后还算是符合预期。

这个增长水平放到整个医疗器械赛道,算是什么水平呢?看了下券商给其他厂商的营收增速预测值都在10%附近,那么鱼跃医疗的表现就和行业水平基本吻合。

再往下,稍微看几个关键指标。

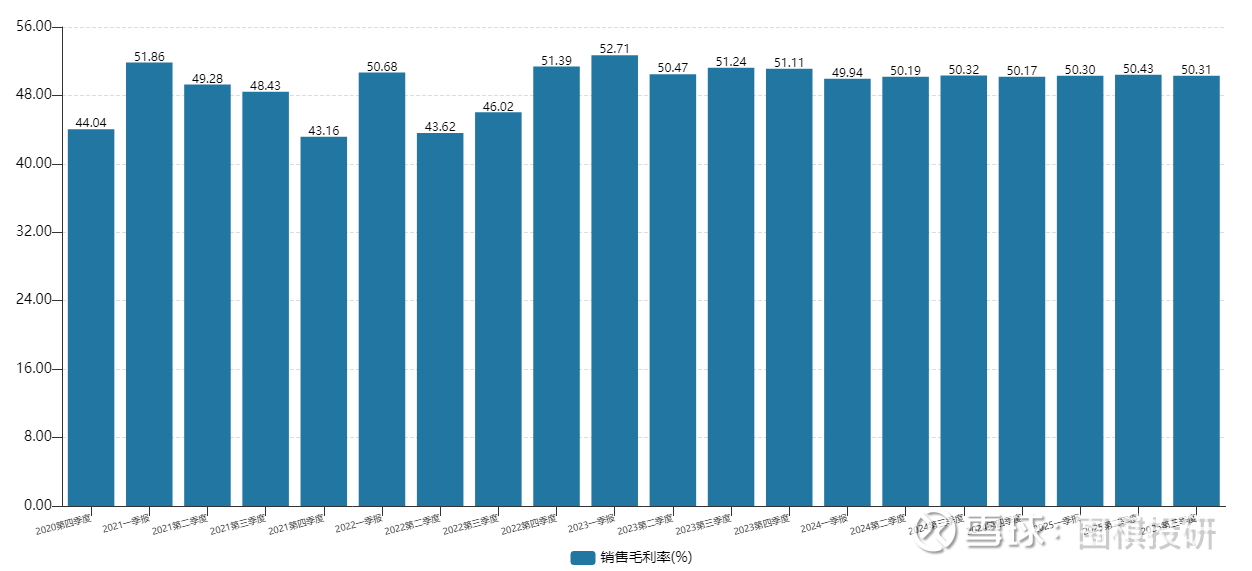

最核心的是毛利率,盈利能力是降本增效的前提,也能检验营收增长的质量。

有意思的是,公司毛利率相当稳定,近5年基本就是在50%附近。没有受到相关政策和竞争格局的影响,在行业里也算是中上游的水平。

最硬的是现金流,尤其在产业底部时,“现金为王”是企业能穿越周期的底气。

我经常看的两个指标:现金收入比,鱼跃近5年基本都在100%以上,说明回款能力很强,毕竟下游是医院和消费者都有;经营性净现金流和净利润比值,也都是很健康。手里攥着真金白银,就比较稳妥。

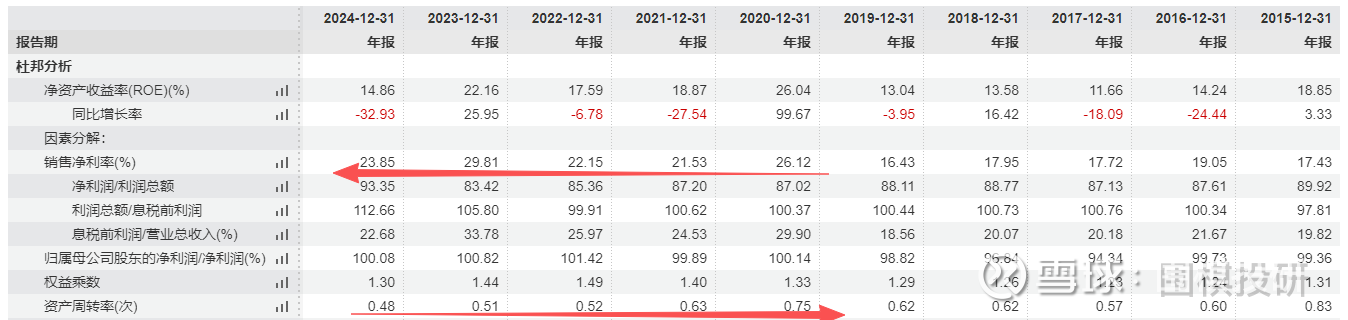

最核心的是净资产收益率ROE,这是每家企业都要看的指标,代表着远期回报率。

ROE就直接以年度为单位了,稍微看得长期一些,10年维度。除了2020-23年有“特殊事件”影响比较高,长期还算是稳定。拆分因子看,净利率基本就稳在20%以上了,周转率近几年略有下降,杠杆率一直保持稳定。

因此,从这几个财务指标能够看到,鱼跃医疗的盈利能力和现金流能力都很稳定,收益率还要再观察几年,看看是否能往上走走,有点稳中求进的感觉。

接着,就要看未来的发展趋势。

先聊聊行业层面,这部分就稍微简单些:

国内市场,虽然去年12月份以来医疗设备的月度招标数据持续改善,但在当前的政策背景和竞争环境下,需求端恢复还不够,同时从公开招标到收入确认的周期被显著拉长。

好的方面是,随着行业整顿进入常态化,医疗设备更新项目逐渐启动,例如2025年上半年医疗设备招标活动迎来复苏。

国际市场,北美等局部地区仍然面临着宏观环境变化和地缘政治冲突带来的挑战。

不过潜力空间也非常大,经过了多年的产业积累,当前我国医疗器械领域已经具备人才、技术、供应链等优势,头部企业都逐步开始将目光投向全球市场,要提升全球份额。

再聚焦到鱼跃医疗,因为是院外市场为主,受政策影响较小,业绩走势有一定独立性。我在看半年报和几场业绩交流会时,能明显感觉到两个方面:坚持收并购和拓展全球化。

一方面,业务线重点聚焦在呼吸治疗、血糖管理和家用健康检测,下有临床器械及康复解决方案为基石,上有积极孵化的急救和眼科等高潜力业务。

更要重视的是CGM产品,叫做连续血糖监测系统。业绩会里第一个提问就是CGM相关,管理层回答是“公司CGM新品持续突破,上半年Anytime 4系列、Anytime5系列陆续推向市场,带动公司CGM业务显著增长,市场份额快速提升”。

还有个亮点是“AI+医疗健康”的深度融合,今年推出30多款新产品,比如新品CGM就已经应用了AI优化算法,并且在4月份重磅发布鱼跃医疗大模型。

粗算算,公司上市以来就做了不低于10个项目的控股或参股,例如华佗、上械、普美康、美诺、乐润等等,关键公司账上还趴着70多个亿的现金,有这个能力去继续搞收并购。

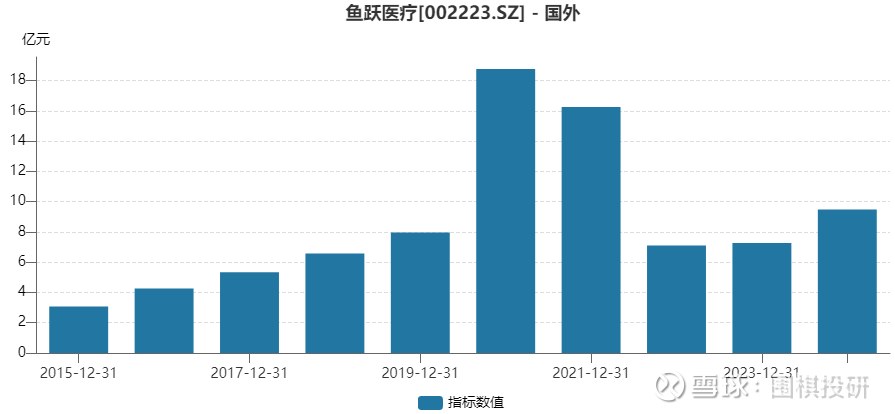

另一方面就是全球化,很多上市公司都聊国际化,但具体要看海外收入的实际情况。鱼跃去年海外收入大概是10个亿,营收占比12.5%,拉长看近10年维度,除了“特殊事件”那两年是制氧机和呼吸机满负荷生产外销,整体还是刚刚处于“从0到1”的初期阶段。

今年国际化动作也蛮多的,年初是和Inogen签署战略合作协议,借助拓展欧美市场,9月份是刚设立印尼分公司,继泰国市场成功后的东南亚关键落子。

业绩会里也提到了最新海外进展,很清楚,我就直接搬运了:

1)东南亚市场,泰国收入依然保持强劲增长,并且把泰国成功模版推广至印尼、越南等其他国家;2)欧洲市场实现快速增长,呼吸治疗产品顺利突破多个重点国家;3)北美市场收入实现显著增长,持续加深与Inogen的战略合作,正积极推动后续产品注册进度;4)南美市场收入三季度恢复快速增长。

总之,个人觉得鱼跃医疗的未来增速,就是国内新品类(CGM等)和海外国际化,实现路径是内生外延“两条腿”走路。当然如果是做投资,还要继续跟踪进展。

最后,稍微聊几句估值。

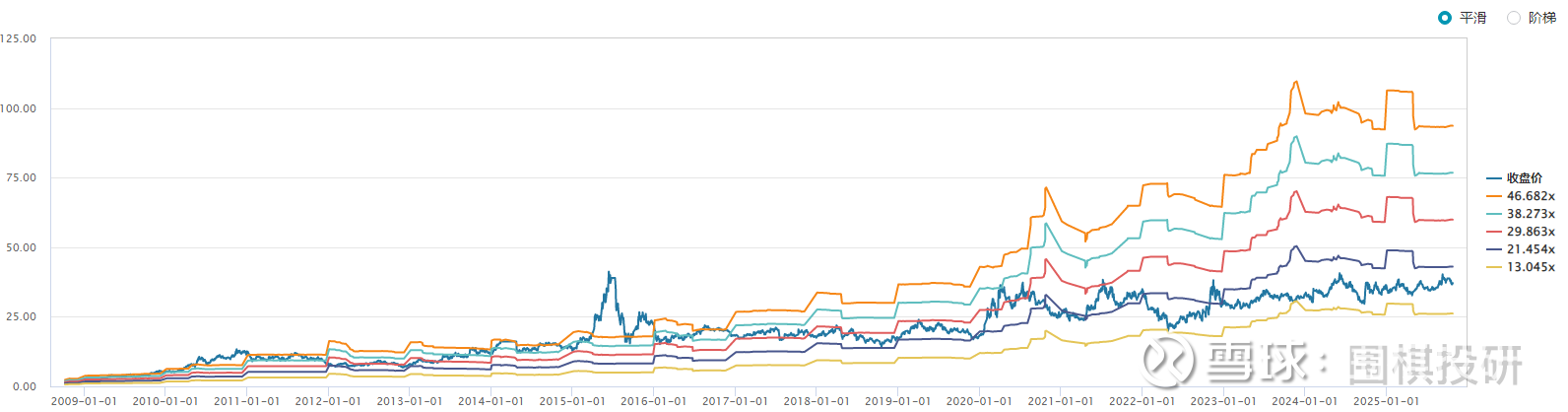

不看不知道,一看吓一跳。鱼跃医疗上市以来的股价走势,没想到是长牛股的样子,如果剔除2015年的“顶尖尖”,持股体验也很不错,大概算了下上市以来的年化收益率有19.2%,很吓人。

如果对比下医疗器械龙头迈瑞,我觉得鱼跃最大特点就是估值的稳定性,尤其是2018年以来基本就保持在20-30倍的PE估值。市场关注度不高,估值没有大起大落,就不需要花很多时间去消化估值,跟着业绩增长就赚到了EPS的钱。

至于股东回报方面,近3年股东户数一直是稳定在4-5万,几乎没啥变化。公司回购倒不多,股息率每年在2%附近,值得一提的是今年首次做了三季度分红,管理层还是蛮有诚意的。

好了,差不多就是这些内容。虽然医疗器械不算是深度覆盖,但正好看到有三季报披露和业绩会内容,就花了点时间简单聊聊,抛砖引玉,也希望能给球友们带来帮助。

#三季报解读# #医疗器械# $鱼跃医疗(SZ002223)$ @雪球创作者中心

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。