行业探讨|工程机械板块有些分歧

想聊聊工程机械板块的最新情况。

先说表现好的方面,毕竟在上周日表格里涨幅是排名前列。

11月份挖掘机销量同比增长14%,其中国内增长9%,出口增长18%。

具体来看:

国内小/中/大挖增速分别是+10.9%/-0.5%/+7.3%,大挖需求有在变好,即使单月数据还不能说明问题,不过数据在边际变好是事实;

海外小/中/大挖增速分别是+8.6%/+13.5%/+54.5%,出口数据一直比较超预期,今年以来表现都很稳定,尤其印尼和非洲矿山的增速很高。

国内需求边际向好,海外需求继续高增,近期工程机械板块的表现就不错。

再说不好的方面,看看是短期还是长期因素。

月度数据是整个行业层面的,每家工程机械企业还有自己的统计数据,其中有部分数据表现是弱于行业均值,于是引发了担忧:

担忧行业数据是不是虚高,边际改善的趋势是不是能持续,是不是已经涨了比较多……倒不是全无道理,尤其数据方面,确实是越准确越好。

就像平时看净利润的同时,还要看看扣非净利润,就是为了更准确一些。我们把工程机械里“一次性数据”剔除后,再来看一看。

内销方面,如果减掉一部分年底冲量的订单,11月同比口径下增速大概是2%,和10月份差不多;

出口方面,如果减掉俄罗斯的囤货行为,11月增速大概是10%左右。

从9%和18%,降到2%和10%,这两个新数字算是比较保守的了,能看到国内至少是弱复苏,海外依然有较高的增长。

接着往下,看看有没有其他信息能够辅助判断。

订单是接到生意,销售是把产品卖掉,当中还有个环节就是做产品,观察指标叫开工率。开工率越高,车间里如火如荼,那说明是真的好。

今年上半年,地产和基建景气度依然不高,仅靠着小挖拉动销量,就导致下游开工率不增反降,两者趋势向背。

到了下半年,中挖增速降幅收窄,大挖由负转正,结构就慢慢优化了。11月份国内挖机开工小时数76.5,环比增长12%,开工率57%,环比增长2.2个百分点,销量和开工趋势吻合,这个事情就更通顺了。

就像街边奶茶店,老板和你说最近赚得不错,但店里面没什么人,有可能就是接了几个大单,做完就没了。如果每天都看到店门口排着长龙,那说明生意是真的好,看着就很放心。

最后,聊聊工程机械板块的中长期逻辑和估值。

经常说,工程机械是超级大周期,因为主要下游是地产和基建。

这两年很多龙头企业都在开拓海外市场,收入贡献慢慢超过了50%,利润贡献更是能超过80%,因此整个业绩表现就看起来还不错。

出口是大势所趋,尤其海外挖掘机的需求从2021年见顶后已经连续下滑,主要是美联储利率加息让多项目都没了开工的动力(贷款做风险大)。等到后面美联储开启降息周期,这些需求就会卷土重来。

但国内市场依然是影响深远,现在下游房地产基本是“差无可差”,明年还是“十五五”的开篇之年,相信国内需求不会太差,可以期待下原来主业的超预期。

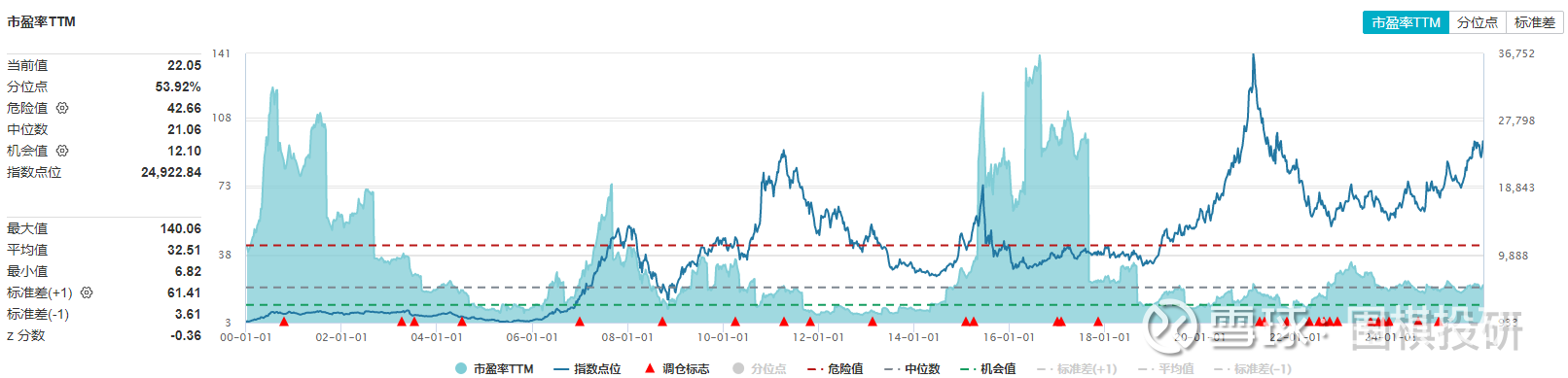

也再瞄一眼估值情况,也顺便能回顾2000年以来的多个大周期:

现在工程机械指数的PE估值大概是22倍,处于50%的分位数,看起来性价比不高。

但如果拉长时间看,就能很明显地看到前几轮周期,例如2000-2002年、2007-2008年、2015-2016年等,估值空间都非常充足。

因此,工程机械看月度数据不是不可以,若能结合开工率数据就能更全面,而如果愿意把视角放得更远,就能豁然开朗,剩下的交给时间就行了。

#工程机械# $三一重工(SH600031)$ $徐工机械(SZ000425)$ $中联重科(SZ000157)$

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。