2025年第49周|半导体表现不错,汽零连续下跌

围棋投研

· 上海

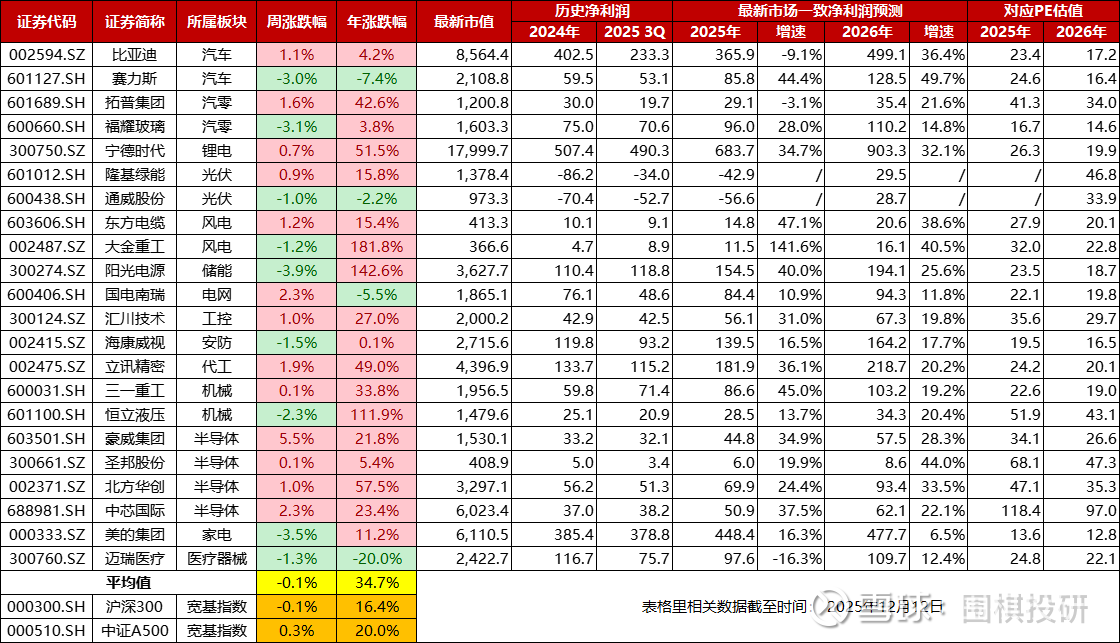

到了周末晚上,继续看这周高端制造的涨跌幅情况:

涨幅前三名是豪威集团(5.5%)、中芯国际(2.3%)、国电南瑞(2.3%);

跌幅前三名是阳光电源(-3.9%)、美的集团(-3.5%)、福耀玻璃(-3.1%)。

先看涨的:

1)豪威集团:

久违的豪威,10月份和11月份都是大幅下跌,有存储芯片涨价导致手机卖不动的因素,也有资金被AI算力卷走的影响,总之是挺惨的。

基本面并没有发生什么变化,CIS芯片友商思特威和格科微也没有涨多少,因此大概率就是自身的阿尔法。

有两个比较重要的公告:一是港交所审议了H股上市申请,就是港股上市更进一步了;二是虞董事长提前终止了减持计划,并且在这期间内没有减持过股份。

记得这个减持公告是10月份披露的。当时看到是大宗交易,我还和管理层说,如果价格合适也想申请参与下,后来股价跌到了合理估值,二级市场就挺有性价比。现在不减持就更好了,毕竟减持总不可能是好事。

在股价表现较差的时候

点击查看全文