上市公司|三花智控,值得多少市值?

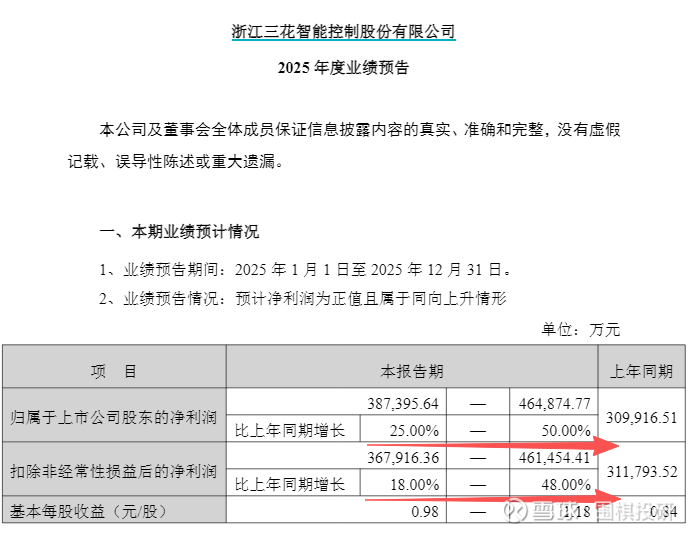

上周,三花智控率先披露了2025年业绩预告。这不仅是沪深两市5400家上市公司的首份年报预告,也是三花历史上首次提前至12月发布全年业绩。

正常情况,能够提前预告业绩的,总归是做得不错的,不过三花业绩本身就比较确定,不算是很惊喜,团队内部做了些讨论,也分享给球友们。

我们打开这份公告就能看到,全年业绩增长25%-50%,如果看扣非后的净利润,则是增长了18%-48%。

在今年宏观经济整体疲弱的大环境下,三花能取得大两位数的增长,主要原因是什么呢?

公告里面有这样两句话:

首先,三花持续巩固制冷空调电器零部件业务的行业龙头地位,充分把握市场需求增长契机,叠加核心产品深厚的技术积淀与规模化生产优势,驱动该业务实现持续增长;

其次,三花依托全球新能源汽车热管理领域的领先市场布局,借助标杆客户的示范效应持续拓展优质订单,进一步夯实汽车零部件业务的业绩增长动能。为公司全年业绩增长提供了坚实的支撑。

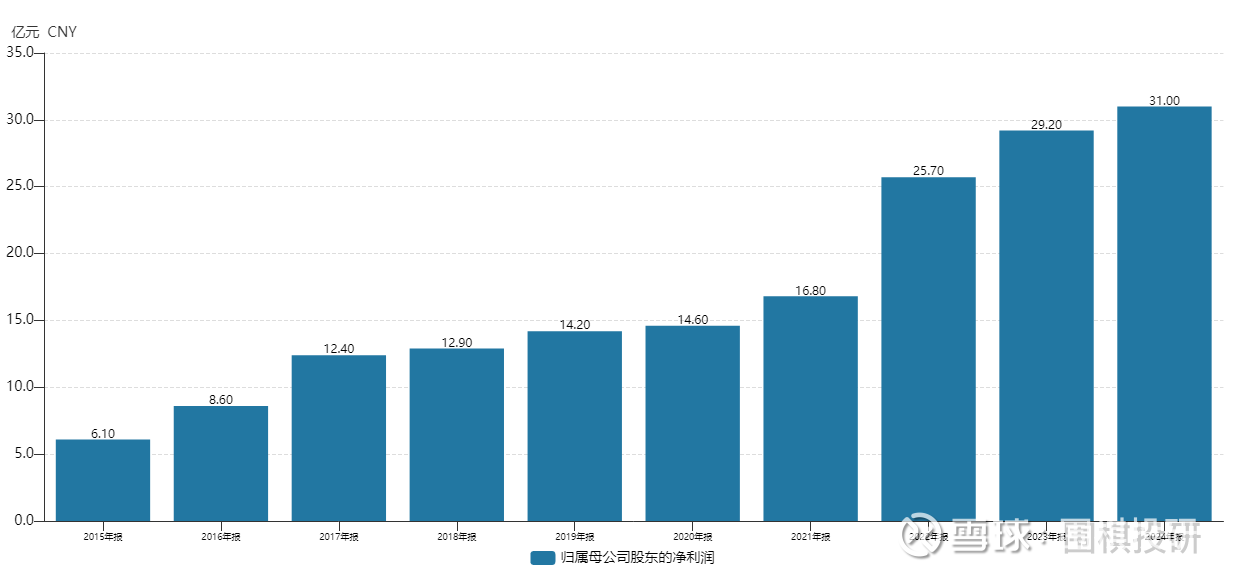

制冷空调零部件业务和汽车零部件业务是三花的业绩基石,之前小伙伴去杭州调研的时候,提到三花能把这两块业务做好,有三个原因:

第一是管理团队都是技术出身,而且经验丰富,从业时间比较长;

第二是公司下游的客户比较好,空调的客户包括开立、大金、格力、日立和美的这些,汽车零部件的客户有奔驰、宝马、比亚迪和福特这些;

第三,虽然空调零部件和汽车零部件都有各自的周期,但是三花通过全球化布局,巧妙地处理不同业务板块和市场需求的周期性波动,最终就是平滑了业绩的波动,拉长时间看,总能保持年度的业绩增长(如下图)。

当然,今年三花的股价涨幅比业绩增长更耀眼,年初至今股价翻倍,上涨了103%。

股价那么好,当然不能仅仅靠空调零部件和汽车零部件业务支撑的,主要还是靠三花的战略新兴业务(包括仿生机器人机电执行器这些)。

到了现在,当三花的最新市值接近2000亿元的时候,我们不妨算算三花合理的估值应该是多少。

目前陆家嘴的基金经理看三花(很多汽零或机械公司也是一样),主要是两部分业务组成:成熟业务是家电和汽零,朦胧新业务是机器人,不能简单用一个PE(市盈率)来计算,要采用分部加总法(SOTP)来还原其真实价值。

第一部分:底仓价值(胜率资产)。

制冷业务(空调冰箱阀门)+汽零业务(新能源车热管理)。这部分有确定的现金流,负责托底。2025年归母净利润约为42亿元(取上面业绩预告的中值)。

其中:家电制冷业务成熟稳定,给予15-18倍PE(参考美的和格力估值体系,给龙头溢价);汽零热管理业务仍在增长(年化20%+),但行业竞争加剧,给予25倍PE(参考汽零板块平均估值)。

综合来看,给予整体22倍PE是合理的公允定价。

所以底仓价值:26年增长15%+到50亿元,然后乘以22倍PE,大概就是1100亿元。如果三花的市值跌到1000亿以下,说明市场完全忽略了机器人业务,这是极高的安全边际。

第二部分:期权价值(赔率资产)。

人形机器人执行器,这部分业绩目前很少,但在2025-2026年是核心博弈点,负责拔高估值上限。这部分不能用PE算(因为现在没利润),要用终局思维折现。

假设2030年全球人形机器人销量100万台(特斯拉Optimus预期)。三花作为执行器核心供应商,假设单机价值量2万元(随着量产降本),市占率50%。营收=100万台*2万*50%=100亿元。

如果净利率给15%(高端制造),对应净利润15亿元,给50倍PE(高科技属性),2030年该业务值750亿元。

继续折现回今天:按照10%的折现率,将2030年的750亿折现到2025年。现值大概是450亿元。

最后,估值加总。

合理市值=传统业务+机器人期权=1100+450=1500-1600亿元,总股本42亿股,股价大概是36元-38元。

现在看盘面,最新市值接近2000亿元,明显高于我们计算的1500亿合理市值。这多出来的500亿是什么?我想是情绪溢价+更激进的预期。市场可能在交易2026年机器人提前爆发,或者认为三花的市占率能达到70%以上。

所以,谨慎一点的投资者,一方面要跟踪机器人落地的时间点,一方面要更耐心的等待股价的回落。

如果机器人真的成功了,股价可能只会微涨,因为大家早就把这事算进去了;如果机器人稍微延期,比如马斯克说推迟一年量产,那股价可能的反应就会比较大。

#估值# #热管理# #机器人# $三花智控(SZ002050)$ @雪球创作者中心

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。