2026年第3周|有概念和没概念,天壤之别

2026年第三周,看到了市场的韧性,提升融资保证金叠加“大哥”连续抛压,指数还能维持在4100-4150点区间,不容易,说明场外资金很多。

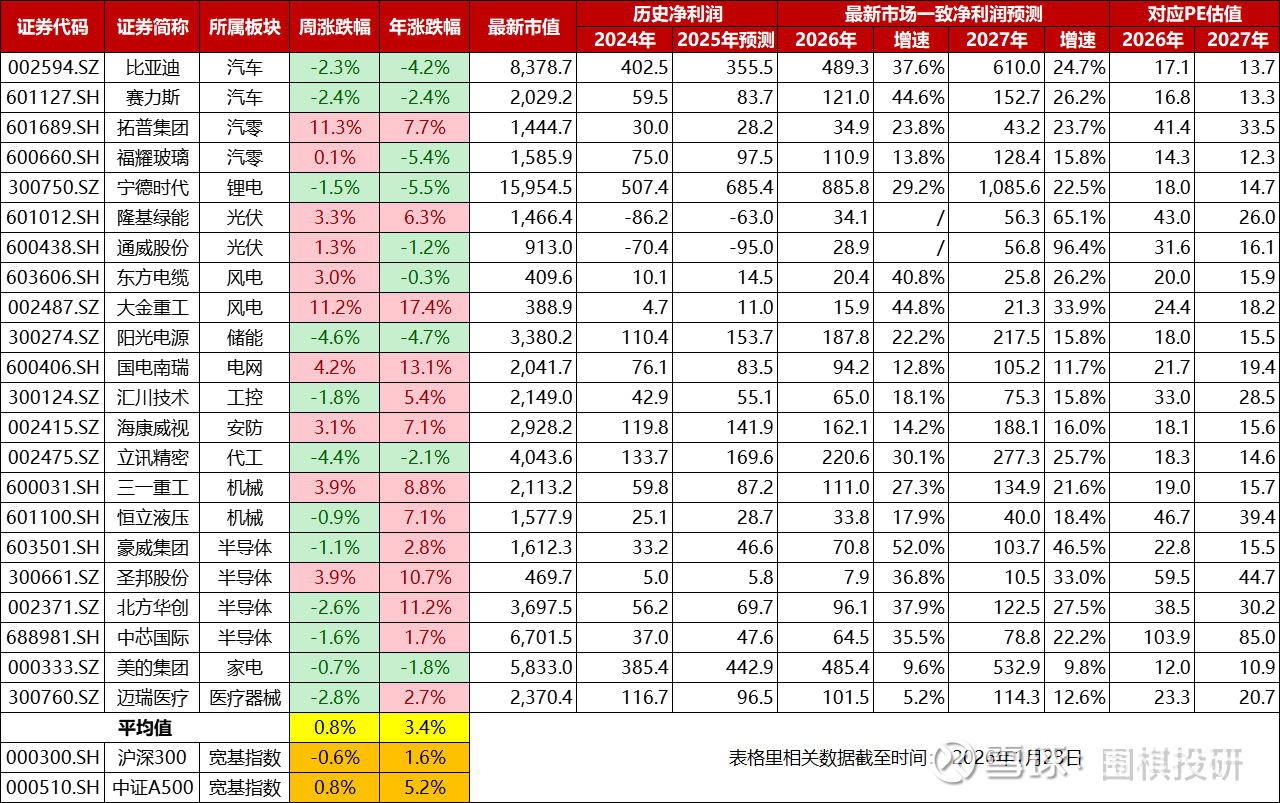

回到高端制造的表现:

涨幅前三:拓普集团(+11.3%),大金重工(+11.2%),国电南瑞(+4.2%);

跌幅前三:阳光电源(-4.6%),立讯精密(-4.4%),迈瑞医疗(-2.8%)。

先看涨的:

1)拓普集团:

老朋友了,经常会被我拿出来作为“锦上添花”的案例。

汽零业务是基本盘,2026年汽车大环境不容易,但拓普有可能通过海外业务拓展以及重点客户提升份额来做应对,“锦”算是中等评分。

机器人业务是增长曲线,特斯拉机器人核心供应商之一,甚至都不用怎么怀疑,就看到时候能拿到多少份额,同时有布局液冷的增量信息,“花”是加了很多分。

同时,在最近马斯克概念如火如荼之时,有机构给出拓普在成立航空航天事业部的信息,无疑是再添了把火,最终拿下周度涨幅榜首。

有读者问我怎么看?涨起来肯定是好事情,但做投资要时刻保持清醒。咱们看表格里最后两列,就能明显感觉到拓普的估值已经超过福耀和宁德,这时候风险系数就会提升。

怎么办?每个人应对方式都不同,但有句话值得分享:涨多了要看看短期风险,跌多了要想想长期基本面。

2)大金重工:

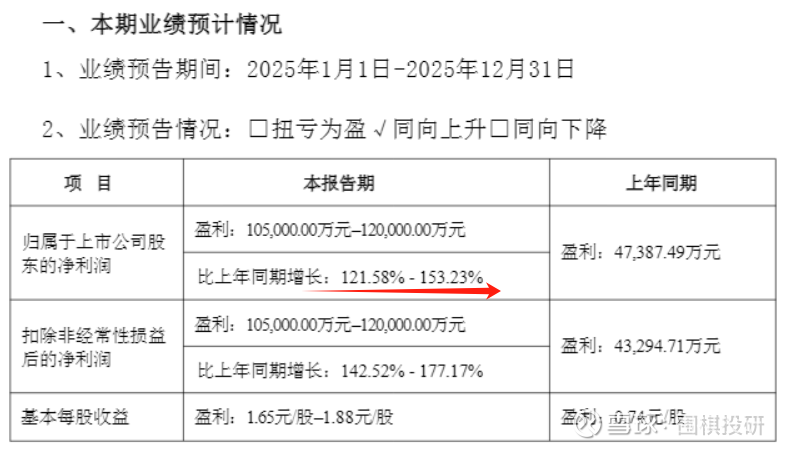

上周东方电缆是跌幅最大,因为欧洲海风项目有可能滞后,但上周大金重工却没有表现太猛,直到这周是收获日线5连阳,且股价创下历史新高。

里面肯定有业绩预告的因素,2025年净利润同比增长翻倍有余,很厉害。

但经常看文章的读者估计有注意到,表格里市场给到净利润预期就是11亿左右,因此严格来说并没有出现业绩超预期的现象,那就要想想更长期的原因。

正好这周公司组织了投资者会议,有几个关键信息整理如下:

1)本轮英国AR7中标的业主是公司合作的重要客户,对本年市场很有信心。

2)除了英国,德国、日本、荷兰、波兰也是公司重点市场,德国大量项目将于本年度定标,日本有望在今年陆续定标,在波兰市场已经完成布局。

3)今年预计有2-3条自有船只投运,每个航次可运输1.5-2万吨产品,投运后将对项目收益水平带来积极影响。

因此就能推测出:大金的海外市场进展顺利,欧洲是主战场,日韩是潜在市场,海外项目本身利润就高,同时通过控本更能维持较高的利润率。

好不好?肯定好。贵不贵?有点贵。

对于2026年净利润,市场中性预期大概是16-17亿,乐观预期是20亿,就看能够给到多少估值了,我自己是依然愿意耐心等待20倍PE区间。

3)国电南瑞:

别看南瑞这周上涨4.2%,不算太多,但实际上这几周都在默默上涨,全年涨幅已经达到13.1%,是今年“最靓的仔”。

核心还是好公司和好价格:南瑞的订单稳定性是最大优势,国家电网和南方电网两大龙头都给到高投资预期,让基本面更上一层楼,同时维持着20倍出头的估值也让投资者比较放心。

当然,正因为估值非常稳定,想要一下子拔估值就没那么容易,周一大涨后就迎来连续几天的调整,导致不少投资者开始担忧“两网”投资的确定性。

聊过很多次了,美的和南瑞都属于是“压舱石”标的,放着就是希望能拿得长久、睡得安稳,因此建议情绪波动不用太频繁哈。

再看跌的:

1)阳光电源:

一般单日涨跌幅在5%以内,都不用太过在意,更何况是周度涨跌幅,但既然上了榜,就稍微聊几句。

这周聊到过宁德时代的股价波动,前两年涨幅超过200%,最近回调个20%就有很多投资者坐不住。同样的道理,阳光1年不到就涨幅300%,如今最高点回调幅度才刚到25%,不用大惊小怪。

按理来说,短期有马斯克提出的太空光伏,长期有英伟达等带来的AI算力,储能都是受益赛道,股价却不涨反跌。不敢说情绪见顶,但至少冷静了不少。

周末正好看到有份纪要,我总结了三个关键点:

第一,储能就像“巨型充电宝”,低谷时把电存起来,高峰时放出来用。现在美国不少地方因为建了很多数据中心,电力更紧张了,就很需要储能系统。甚至有种说法是,美国装了储能的数据中心,能更快拿到接入电网的审批。

第二,阳光电源在2024年是全球储能市场份额的第二名,在电网连接和技术沉淀上都有经验,所以美国数据中心都比较愿意选择她家的产品,和特斯拉、Fluence齐名。况且数据中心也不怎么在乎价格高低,品质是第一位。

第三,为了应对美国相关政策(储能非中部分要超过55%),解决方案是找到非中企业合作储能系统,让合作方去购买非中电池,阳光就负责提供技术和服务。至于出口退税,是早就在合同里写好的,都能够转嫁给客户。

2)立讯精密:

立讯一直是表格里比较特殊的存在,赚着辛苦钱,但下游对接的都是新兴赛道里的大客户,因此值得保持长期关注。

除了众所周知的苹果等全球头部手机厂商,这两年还有很多拓展:

例如人工智能通信业务里切入铜连接,布局光模块和液冷技术;

例如在AI眼镜、耳机、可穿戴、智能家居等领域都在做“一体化制造”,夸克、韶音、安克、科大等客户都能贡献稳定的现金流;

再例如汽车连接器和线束产品,后面能慢慢延伸到机器人业务。

把代工业务做到极致,让各行各业的龙头都把业务交给她,也是很大的本事。

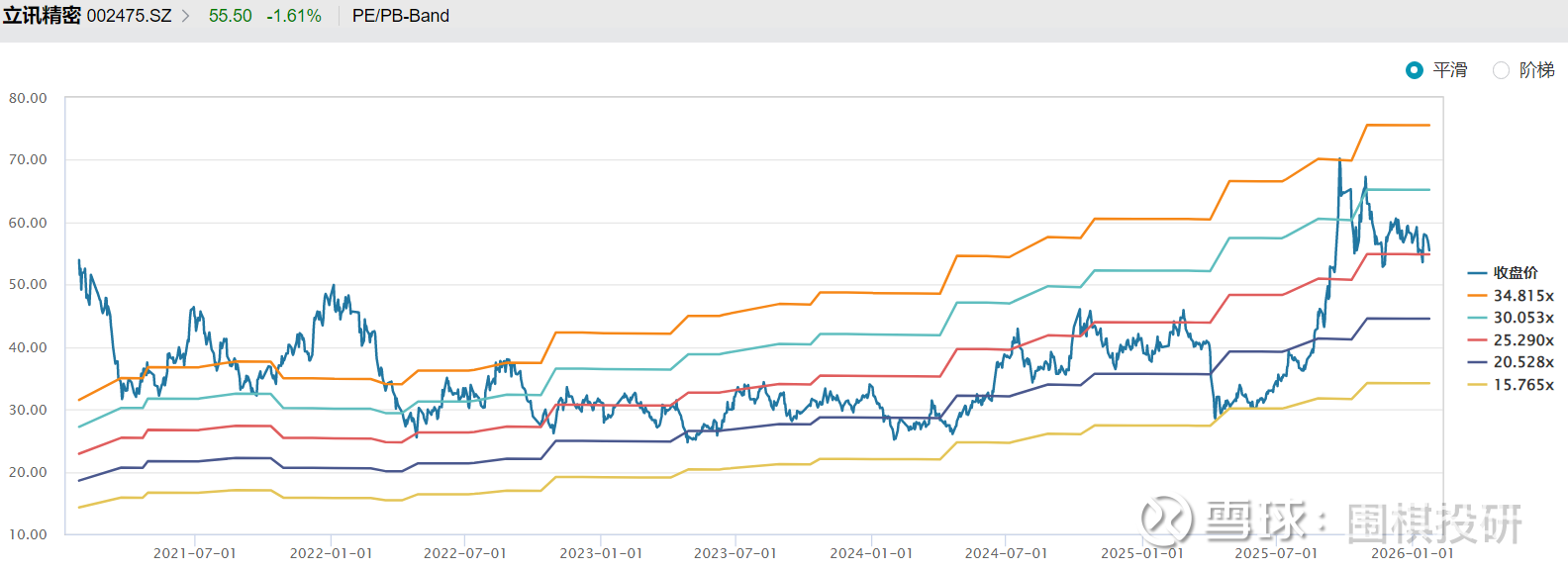

落实到投资维度,立讯可能不太符合我自己的投资体系,定性维度要看客户脸色,定量维度盈利能力偏低。但如果有投资者偏好这类商业模式也完全没问题,可以参考下过去5年的估值,基本就是在15-30倍PE区间波动。

3)迈瑞医疗:

就像前几周出现在涨幅榜,基本面没有变化,是跟着脑机接口溢价,如今脑机接口概念热度下滑,迈瑞股价也就回到了“当初”。

大市值的龙头企业,最重要的永远是基本面,看到业绩反转及向好趋势,要比蹭到概念和题材放心得多。

对于迈瑞而言,就是要看四季度营收增速有没有比三季度更高,要看今年净利润增速能不能逐季好转,最终实现全年盈利增速转正。

这些才是长期投资者要关注的,相比之下,平时周度涨跌幅都只是小打小闹。

好了,周度情况差不多就是这样。这周高端制造龙头的涨跌幅均值,跑赢沪深300指数不少,和中证A500指数基本持平,还算是不错,仍需观察。

#制造业# #涨跌幅# $拓普集团(SH601689)$ $大金重工(SZ002487)$ $国电南瑞(SH600406)$ @雪球创作者中心

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。