行业探讨|半导体设备,高景气也高估值

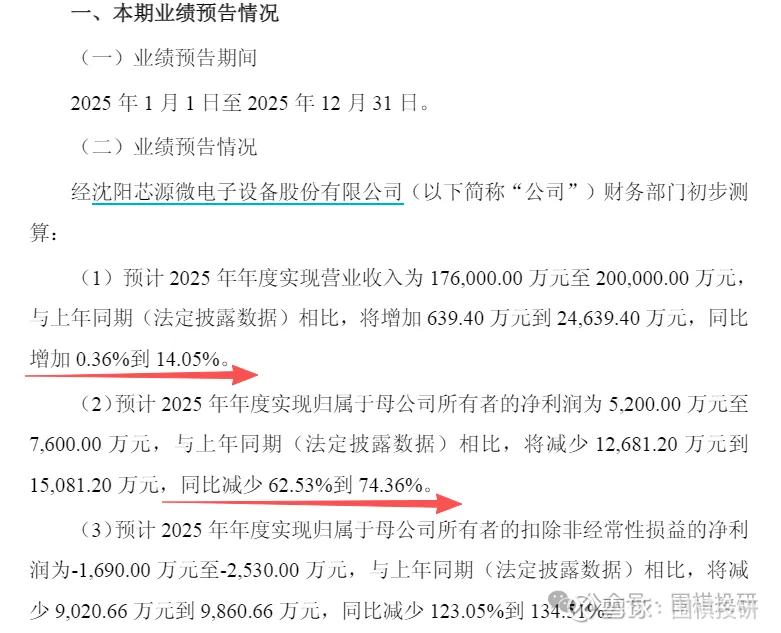

昨天收盘后,半导体设备厂商芯源微发布了业绩预告。

从全年维度看,收入17.6-20亿,同比微增到两位数增长,归母净利润5200-7600万,同比大幅下滑。

一般看到全年业绩预告,还要再进一步做两件事:

先是拆出2025年单四季度的情况,就简单用中位数吧,全年18.8亿收入和6400万净利润,减去前三季度,得到第四季度收入是8.9亿,同比增长37%,净利润是7400万,同比减少22%。

再是和市场预期做比较,就是经常聊到的,有没有超预期或低于预期?

这里分为两种:如果简单打开软件看一致预期,会发现平均预测值是20亿营收和1.7亿净利润,显然是低于预期了;如果只看12月和1月份的卖方预测,就是18亿营收和5000-6000万净利润,那就符合甚至略超预期。

因此,其实连市场预期都有很多门道,光看炒股软件里数字远远不够,需要看最新预测值、预测中位数变化、历史估值区间、横向估值对比等等。再次证明,做个股研究是真的不容易。

芯源微为什么增收不增利?一方面体量还不够大,在投入期还看不到规模优势;另一方面是成本管控能力有限,招聘人才和资产减值都影响了净利率。

那今天股价为什么大涨呢?短期且直接的原因是四季度实实在在实现了扭亏为盈,长期且间接的原因是新产品研发进度以及北方华创的协同赋能。

没错,芯源微的控股股东是北方华创。更有趣的是,大部分半导体设备ETF里北方和芯源微就是前十大里的“一头一尾”。

经常有读者问我某某设备的情况,索性就都用一句话来“拆分”下吧:

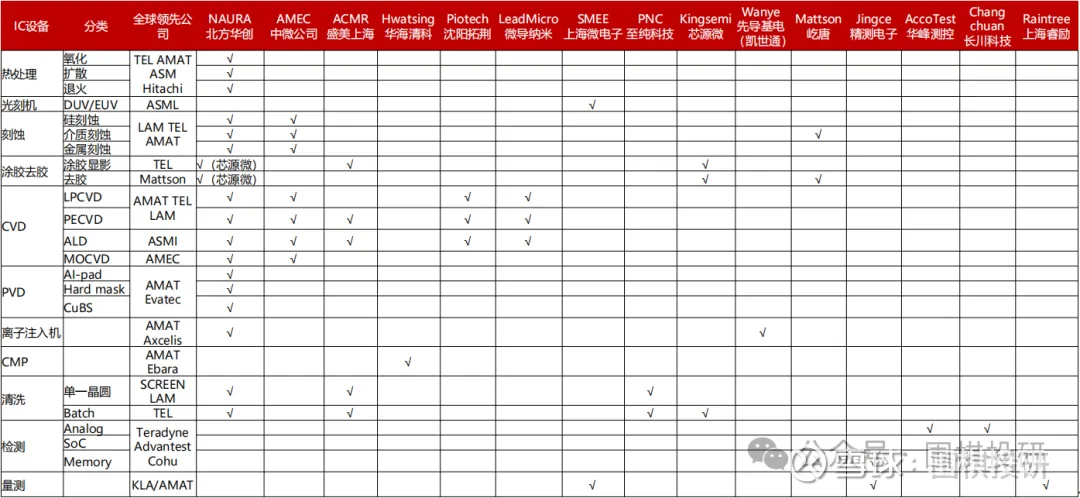

北方华创:全能设备选手,芯片制造前道多数环节都能造。

拓荆科技:薄膜沉积龙头,能够批量高端镀膜设备的企业。

长川科技:测试设备主力,性价比高,绑定下游封测龙头。

沪硅产业:大硅片扛旗者,12英寸硅片打破海外高端垄断。

华海清科:表面磨平专家,能够量产12英寸CMP抛光设备。

中科飞测:检测设备龙头,填补国产高端质量检测设备空白。

南大光电:化学材料供应,打破国外对光刻胶等材料的垄断。

安集科技:抛光液领军者,全球市占率靠前,解决“卡脖子”。

芯源微:涂胶显影独苗,光刻前后涂胶显影核心设备实现突破。

有些拗口的设备名称,估计大家连听都没听到过,而且里面还穿插了几家材料厂商,但不要紧,只要记住这些都是芯片生产中非常重要的环节就行。

最理想的状态,就是这些设备和材料厂商“手拉手”,能够构建出一条全部国产化的先进制程产线。

这个目标的实现难度不低,现在半导体设备的整体国产化率大概是20%-30%,能提升到50%就是很大突破,想要提升到100%就真是任重道远。

整个2025年半导体设备板块都表现得非常好,到2026年开年也没有放缓,连ETF从去年低点至今都已经净值翻倍。

为什么能得到市场如此青睐?原因有很多,但我觉得核心就是两点:

最大的变化是人工智能演变。

原来半导体下游主要是消费电子和汽车等产业,大多都处于周期底部徘徊,但AI的新技术创新直接带来了新一轮周期。而且随着AI继续普及到手机、汽车、PC、可穿戴、机器人等应用场景,需求就会更多。

顺便分享两个机构预测数据:

其一是2026年全球八大云服务供应商(谷歌、亚马逊、微软、甲骨文、腾讯、阿里、字节、百度)资本开支将同比增长40%至6000亿美元;

其二是全球AI相关半导体收入占比将从2020年的10%增长到2030年的48%。

总之就是,AI会驱动半导体产业的需求再上个台阶,需求多了芯片就要涨价,涨价就会带来扩产,扩产就需要设备和材料。

最稳的基石是自主可控逻辑。

芯片产业是制造之重,几乎所有行业都离不开半导体,而设备和材料是最容易被“卡脖子”的环节,于是国产替代就是永远不会改变的目标。

可以看到,大部分设备都有国内厂商对标着国际巨头,但要从“没得用”到“能用”再到“好用”,这里面每一步的差距都非常大。

往后,自主可控维度可能有几个看点:

一是两家存储龙头上市。他们上市融资后扩产,就能带动先进芯片产能的扩张,进而能带动国内设备的需求(当然昨天板块下跌也是有他俩的小作文)。

二是光刻机的国产化破晓。光刻机是设备里国产化率最低、技术壁垒最高的环节,以前国内几乎是空白,去年首台350nm步进光刻机付运客户,今年28nm光刻机有可能实现突破。

三是国产半导体设备的交付和确收时间开始缩短。设备交付到芯片厂商手里,还要经过良率、产能和稳定性等指标的验证,都通过了才能收到钱,所以到账时间越短,就说明通过率越高,竞争力越强。

当然,涨起来都是利好。半导体设备和材料出了很多大牛股,没有平白无故的大涨,相信市场都看到了人工智能的高景气和自主可控的高确定性。

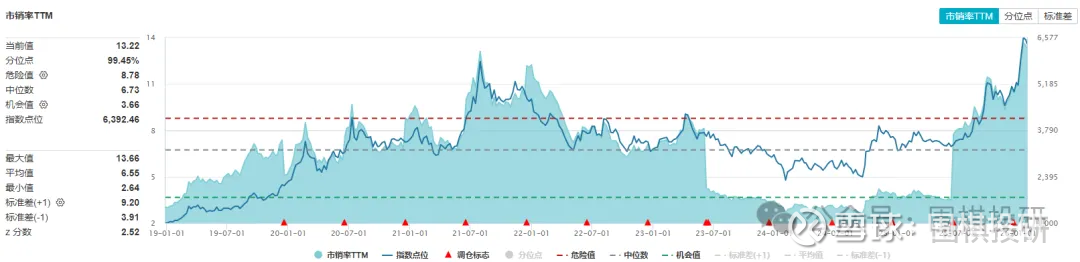

估值情况怎么样呢?涨了那么多肯定没法说便宜,半导体设备材料指数的市销率就是近几年高点。

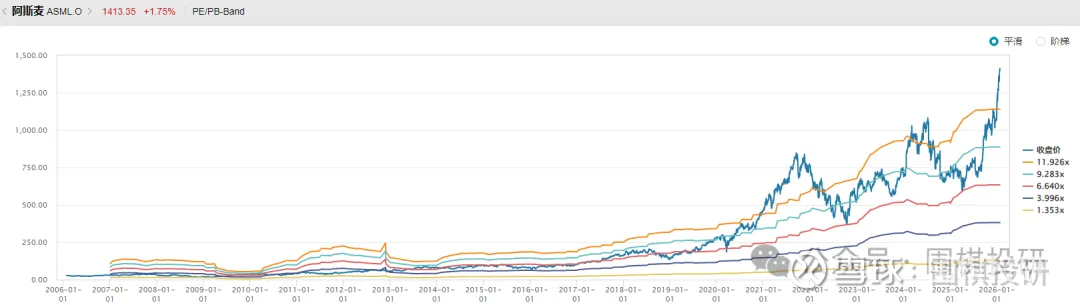

有趣的是,这次倒不是A股的独自狂欢,有AI带动全球芯片产能进入到扩张周期,国际半导体设备巨头都涨得很好。

例如阿斯麦(ASML)就是股价和PS估值都达到了20年新高,说明全球投资者也都情绪高涨。

他强任他强,清风拂山岗。回到咱们自己的投研体系里,万变不离其宗,就是好公司和好价格。

半导体设备是很好的赛道,包括北方华创也是我自己心里的制造业“七巨头”之一,但估值是绕不开的坎,哪怕可能回不到2024年初的绝对低谷,至少能等个适当回调吧,追高总是很有压力的。

#半导体# #半导体设备# $北方华创(SZ002371)$ $中微公司(SH688012)$ $芯源微(SH688037)$

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎