围棋投研

· 上海

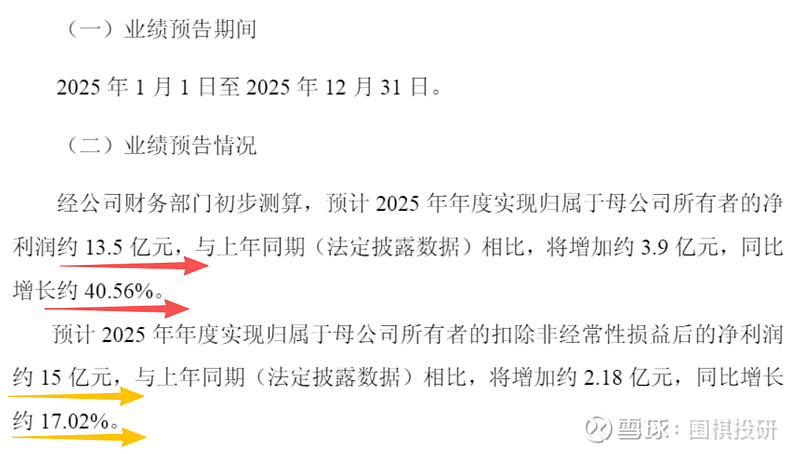

均胜电子发布了2025年业绩预告,“老朋友”了,总归要聊聊。光看预告内容就蛮有意思的:一边是归母净利润13.5亿,增长40%+,另一边是扣非15亿,增长却只有17%。啥原因呢?主要是去年有重组费用,归母基数比较低,而扣非就不受影响。

超预期还是低于预期?市场已然给到了答案,公告后就跌了不少。我简单聊聊自己的预期,去年底时候是给到15亿,那归母净利润是没达到,但实际扣非是符合了预期。原因公告里有说明:“公司上市子公司广东香山衡器集团股份有限公司转让衡器业务、公司优化处置海外个别工厂等事项导致非经常性损失约1.6亿元”。

如果说要看“锦上添花”,均胜的“锦”就是安全业务和汽车电子,希望海外盈利能够尽快恢复,“花”就是智能汽车和人形机器人的增长曲线。尤其机器人是这轮拔估值的关键,国内有智元和银河通用,海外就看T客户的进展。

做投研,过去式要放下,去展望未来的事情,例如今年业绩怎么看?谨慎些,是营收增速10%和净利润增速20%,这里指的是扣非(均胜非经实在难预测),也就是看能不能达到18亿。具体需要每季度跟踪,且行且看。

最后是估值,如果就以18亿为锚定,汽车安全业务的净利率提升就能给到20倍,那360亿就是底部,当然不一定能等到,那如果考虑机器人进展给到25倍,就是450亿。因此360-450亿算是比较合理的区间,在这里面越靠近下限是越有性价比的,仅供参考。$均胜电子(SH600699)$ $均胜电子(00699)$