2026年第4周|遭受“重创”的高端制造业

2026年第四周,应该算是制造业的“黑暗一周”,受到上周碳酸锂、白银、铜等原材料的涨价影响,中游及下游需求都遭受挑战,但各家的应对方式却完全不同。

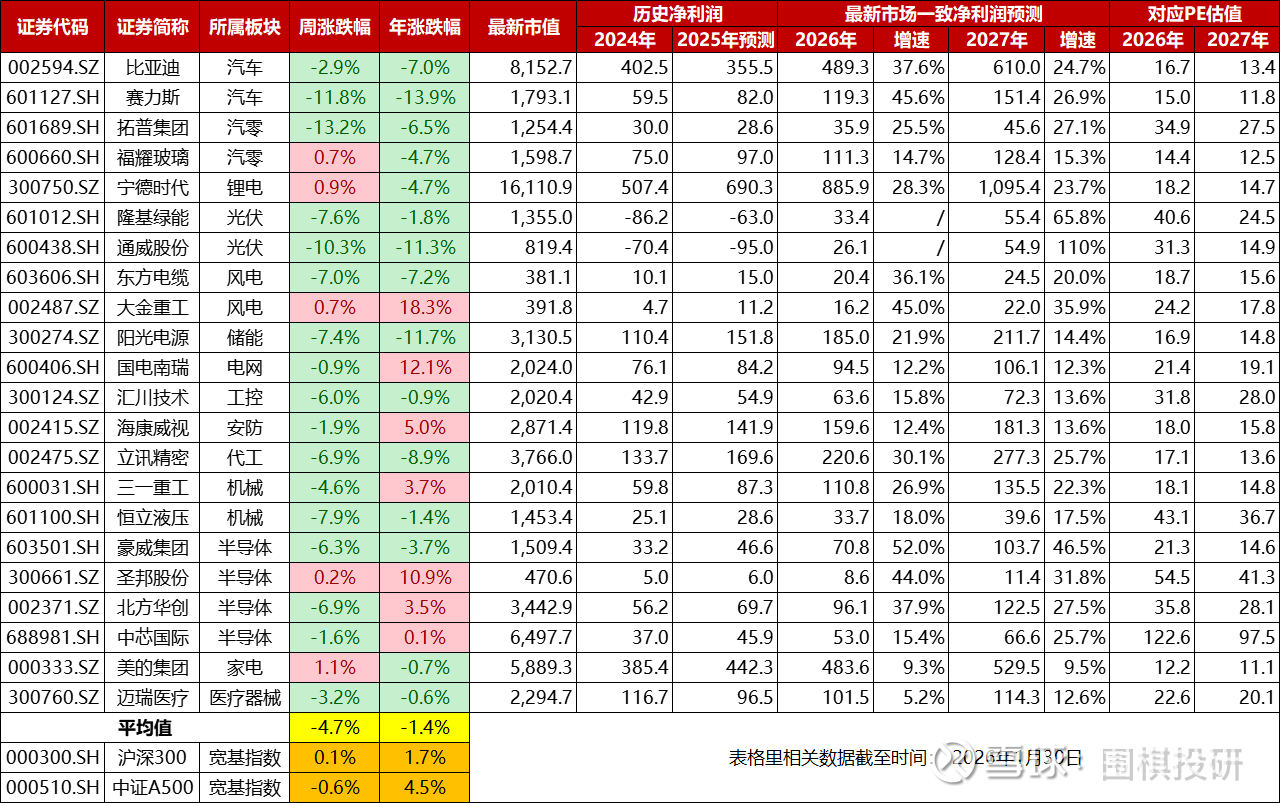

具体看高端制造龙头的表现:

涨幅前三:美的集团(+1.1%),宁德时代(+0.9%),大金重工(+0.7%);

跌幅前三:拓普集团(-13.2%),赛力斯(-11.8%),通威股份(-10.3%)。

先看涨的:

1)美的集团:

美的大概是从去年12月份开始,股价就所有回调,有不少读者都留言问怎么了。哪怕是概念赛道的标的,基本面都不会再月度间有太多变化,更何况是家电大白马,显然就是市场情绪因素。

从2022年底就是一路波折上涨,作为“压舱石”标的已经很满意。我还问过几位深耕家电领域多年的首席,我说美的连续涨了几年,风险怎么样?他们说,涨的都是EPS(业绩),估值没有什么提升,就不要担心。

其实仔细看看,虽然这轮是下跌了2个月,但最高点算起,回调幅度都没有达到10%,微乎其微。

在美的最新发布的投资者关系记录里,有机构提到大宗原材料的波动,管理层说公司有开展大宗套保业务来应对原材料价格波动,同时大宗采用集采的方式,就更有价格优势。

公司还列举了上轮周期的例子:

“回顾过去,2021年,铜价同比增长约40%,且海运费大幅上涨,公司净利率下降不到1个百分点。到了2022年,公司的净利率已经回到同比提升的轨道上”

强者恒强,尤其是经历过几轮周期的龙头企业,要相信他们有更成熟的应对策略。

2)宁德时代:

是咱们公众号文章及留言区里的“常客”了,相信大家都对1.5-2万亿的市值区间印象深刻,结果离1.5万亿还差一点点就开启了反弹。当然,后面是回调结束迎来反转,还是虚晃一枪继续下跌,都说不准。

永远不变的就是好公司和好价格,最近因为碳酸锂涨价而下跌,明显是更靠近好价格,那就要确认好公司的根基。

锂价有没有影响?肯定是有的,但要考虑到这些优势:

一是宁德本身就能影响锂价(自有矿);二是有库存能应对短期波动,三是锂价上涨更多是影响中低端需求,而宁德电池更多应用高收益率项目和海外市场,总之对单位盈利的影响并不大。

至于锦上添花,除了固态电池和储能,最近还有传闻说要收购H的数字能源业务。真真假假也不知道,有是最好,没有也没关系。

3)大金重工:

上周就提到过大金,是今年表格里涨幅最多的龙头,关键还是欧洲市场打开了市场空间,让市场愿意慢慢给到更高的估值。

除了英国AR7超预期,还有欧洲10国《汉堡宣言》里提及:2050年北海存量海风装机达300GW,体现了欧洲海风发展的决心。

当然涨起来了我还是会谨慎,不追高,是永远的原则哈。

再看跌的:

1)拓普集团:

上周还是涨幅榜榜首“小甜甜”,这周就是跌幅榜榜首“牛夫人”,制造业的股价弹性就是那么大,尤其是跟着概念涨起来的估值溢价部分,来得快也去得快。

倒也不是拓普本身的问题,像三花、荣泰、恒立等都是这个“A字”走势,核心就是机器人情绪的回落,甚至都不止是机器人,连卫星、传媒、核聚变等题材都是迎来回调。

一方面是上面连续降温,终于是让市场回归了理性,另一方面是有色金属的虹吸效应,让其他主线暂时黯然失色。

周末黄金白银都是暴跌,那周一会怎么演绎呢?不知道,而且这些博弈都太过于短期,唯有“锦上添花”是能真正睡得着觉的。

回到拓普:国内平台型汽零龙头,值得给到千亿市值的估值底,能够拓展欧美车企大客户,就能够拓展出业绩空间,而作为特斯拉机器人的核心Tier 1,就能适当给到估值溢价。

2)赛力斯:

曾经的大牛股,没想到转眼就回撤了40%,唏嘘。

读者们都知道,我对于整车环节是“做减法”,但赛力斯是很值得探讨的典型案例,核心就是看四个字:边际变化。

当初,赛力斯自己的车型卖得不咋地,H介入直接带来了质的变化,H既然明确了自己不造车,那赛力斯就变成了H汽车的代表,估值就能给得高一些。

如今,赛力斯问界车型依然不错,新款M8和改款M7都卖得很好,但有个问题就是,问界不再是“独生子”,鸿蒙系列还有智界享界尊界尚界,少了H带来的估值,就不再那么耀眼。

这时候谁得到了边际变化呢?就是江淮汽车,因为尊界S800车型成为了豪华典范,70-80万价格带,在12月交付了超过4000辆,是真的很超预期。

3)通威股份:

光伏板块真的是“一波三折”,刚经历过反内卷和反垄断的纠结,紧接着迎来了白银价格的大涨,上游原材料涨价,中下游传导得不那么顺利,显然就会影响到盈利,更会影响到估值(当然本来也没啥估值)。

当然,“去银化”本来就是光伏行业里的重要话题,都知道白银贵,要想办法把白银的使用频次降下来,但没想到白银这次能这么贵,必然就会加快进程。

光伏赛道的投资,只能看得远一些,短期政策和供需,连上市公司都无法判断(我问过很多业内人士,都是这个答案),我们这些外行又如何得知呢?

但是,光伏企业哪怕知道现在是周期底部,有时候也无法避免资金和现金流压力,很可能就会倒在黎明前,而我们投资者如果是分散投资,有足够耐心和定力,总能等得到周期反转,我认为这就是本质。

好了,周度情况差不多就是这样。这周制造业是遭受“重创”,龙头均值是显著跑输宽基指数,也拖累了全年收益率,但相对于二三线企业对原材料的敏感性,龙头的成本管制还是更值得放心的。

涨跌幅聊完,再来看看这周有什么重要新闻和动态。

宏观层面:1月制造业PMI意外回落到49.3%,显著低于市场预期,也扭转了12月好不容易回到扩张区间的好势头。制造业是真的不容易,直接打击了经济复苏的信心。

产业层面:正好看到锂电池的2月份排产,具体数据就不贴了,整体是同比增长30%-50%,环比下滑10%-15%,原因就是春节影响和碳酸锂涨价。

很多投资者担忧上游价格会影响到储能的需求,是有一定道理的,但基本已经在预期之内,后面就继续且行且看,项目方如此,投资者也是如此。

概念层面:SpaceX正式向FCC申请计划发射100万颗卫星,利用太阳能为轨道AI数据中心供电,从画饼到真的落地到监管申请,马斯克这次是要“玩真的”。

上周末文章提到,马斯克在国际论坛提到机器人、光伏、智驾、AI和电力等,千万别忘记了他还有脑机接口和SpaceX。虽然很不想承认,但研究国内高端制造,这个男人的一举一动是绕不开的话题。

那就先聊这些了哈,明天开盘不知道有色板块将迎来什么场面,但本身就是能力圈范围之外的钱,既赚不到,也就亏不了,只是再次见证了“活久见”的名场面。

#制造业# #涨跌幅# $美的集团(SZ000333)$ $宁德时代(SZ300750)$ $大金重工(SZ002487)$ @雪球创作者中心

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。