行业探讨|机器人产业链的调研收获

为期两天的机器人产业链调研,收获满满,正好近期板块有所回调,就更愿意多聊几句了。

话不多说,直接上干货。

首先是产业趋势,是越来越有欣欣向荣的样子。

以前去调研,更多是通过零部件厂商的侧面了解,这次就全面很多,不仅有头部零部件厂商,还有直接做机器人的主机厂以及具身智能创新中心。我就是想看看,国内产业链进展到底走到了哪一步。

1)最直接的肯定是主机厂,人家就是造机器人的。

调研的这家主要产品是四足机器人。大部分情况下就俗称机器狗,但这玩意是能站起来的,双腿支撑也能走路,展示时候还给我们吓了一跳。

机器狗的应用场景多不多?非常多,可以放在家里玩,也可以真的派上用场,作为研究层面,更要在意的是商业化场景。

管理层介绍,现在下游电力巡检和消防场景都跑通了。而且这些大场景的下游都是B端(大企业)和G端(政府),相当于有了背书,就有源源不断的新客户来咨询。甚至有家乳业提出,能不能让机器狗帮忙放牛,很有趣。

有可用之处,就有规模化的希望,卖个几千台只是起点,机器狗也只是第一步。

2)稍微间接些,却非常重要的是具身智能创新中心。

为什么这么说呢?因为机器狗的场景是被挖掘出来了,但人形机器人的场景都是未知数,由政府、主机厂和零部件厂商共同出资的第三方平台,就是专门来挖掘人形的场景。

走进展厅,就能感受到完全不一样的气息,接待我们的是一台小型人形机器人。您还别说,两条小腿倒腾得老快了,不过还处于最初步的引导和讲解,想要进一步了解和沟通,还是需要工作人员亲自出马。

在展厅里面,能看到各个国内品牌的人形机器人,看着“好兄弟们”排排站还是蛮高兴的,说明咱们国内制造业的进展是真的神速。

走进演示厅,能看到各类机器人在“秀肌肉”。操控小哥看到我们来了,赶紧组织机器人和机器狗来了段舞蹈,气氛很欢快,但却激不起我的兴趣,因为春晚上已经足够炫酷了,况且这不是我想要看到的应用场景。

倒是边上有两个在默默整理水杯和倒咖啡的半身机器人,让我非常好奇,大家还记得当时特斯拉机器人就有倒咖啡的环节吗?我很想知道,国内机器人行不行。

在我的强烈要求下,操控小哥让机器人倒了一次咖啡,虽然手有点抖(硬件原因)、动作缓慢和僵硬、还差点撞到咖啡壶,但不管怎么样还是成功了,并且过程中如果转移杯子的位置,机器人也能自己去对准。

小哥倒是坦诚,他说现在成功率大概是70%-90%。这倒没啥,就像人类学习一样,熟能生巧,我相信过两年再来就会流畅不少。

走进采集中心,就让人眼前一亮了,有很多办公和工业场景,人类操控员在训练着机器人干活,同时采集每次的数据,忙得不亦乐乎。

这部分是最棒的,因为是真的有很多工厂提出需求,由具身中心帮忙做试验和数据处理,不仅能满足工厂的定制化需求(替代人类岗位),还能把数据卖给其他厂商(差不多的场景就能直接用),有可能就是人形机器人的初级商业模式。

3)供应商角度,就是平常聊得最多的零部件厂商。

这部分就稍微简单些,主要是感受到两个重要变化:

其一是送样的范围明显变多了,以前主要是围绕着特斯拉,现在都很愿意给国内机器人送样,宇树、智元、优必选、小鹏、小米、字节等等;

其二是合作方式更为多样,以前就是甲乙方的关系,现在能够合资建厂、能够一起做出海(零部件厂商都有些海外渠道),颇有众志成城的味道。

我还询问了一个比较尖锐的问题,我说现在想做机器人零部件的企业特别多,而且大家都相当于刚刚起步,曾经各个领域的龙头能有什么优势呢?

有位管理层的答案说服了我,她说:

“机器人每个阶段的供应商都会变化:从0到1重视速度,响应越快越好,不在乎价格,先做出产品抢跑;从1到10重视价格,有规模化就要讲究性价比,谁能便宜些就更容易进入供应链;从10到100重视稳定,开始放量就要追求良率和效率,要有足够的质量把控和经营能力。”

而那些曾经的汽零或机械或三电龙头,在成熟和放量阶段的优势会特别突出。

因此总结下,这次调研很明显感受到,整个产业链都在加速和升级,不再是纸上谈兵,而是都在不断想办法去做商业化,这绝对是好事情。

其次是业绩落地,暂时还看不到,但能有个盼头。

如果说上面产业趋势是讲故事,那做投研肯定要落实到业绩,否则就是纯博弈。

去年咱们看机器人概念股“锦上添花”,基本就只有估值溢价,机器人业务不可能算得出盈利。现在情况怎么样呢?我觉得有些希望的小种子。

还是一层层来看:

1)机器人主机厂,靠卖机器人赚钱。人形和四足都能挣钱,千万别小看机器狗,真的卖给下游也要10-20万元/台,每年能够卖个1000台就是1个亿的营收。

虽然现阶段还有研发和折旧等费用,但只要能够有收入,等到规模慢慢起来,摊薄了成本和费用,盈亏平衡可能就是这两年的事情。

2)具身智能中心,靠接单和卖数据赚钱。这个商业模式是比较新颖的,现阶段已经算是有突破,本来新兴产业是要做好纯投入的准备,现在能有个模式收得到钱,就是很好的开端。

3)零部件供应商,靠客户放量赚钱。零部件就是“卖铲子”,也是资本市场最关心的投资方向,前两年基本不用考虑机器人业务的业绩,今年大概率占比也很低,这是事实,必须要客观接受。甚至有管理层直言,今年利润是有压力的。

但变化在于,有不少供应商都拿到了国内主机厂上万台的订单,这个到2027-28年就有可能真的是业绩了,而且至少刚开始的毛利率是远高于传统主业。

依然总结下,前两年全产业链都看不到业绩,今年能够看到规模化订单,明后年或许能慢慢看到净利润(当然要不断跟踪和验证)。

最后是估值评判,非常艺术的指标,要找到参考标准。

产业趋势不错,业绩暂时看不到,那要怎么去做估值呢?除了经常说的“机器人估值溢价越低越好”,有没有更科学或者有参考意义的办法?

我边调研就在边思考,突然想起来经常聊到的机器人ETF和宽基指数对比,2024年初至今走势如下图所示:

红绿蜡烛图是机器人ETF,紫色是中证A500,黄色是沪深300,大概2025年开始,每次ETF和宽基指数重合就是底部特征。

到底是巧合还是有所规律?我觉得两者各占一半,市场先生的情绪阴晴不定,肯定难以捉摸,但既然这个现象能持续一年之久,就值得想想底层逻辑。

“估值溢价越少越好”放到个股很难量化,便宜是指20倍、30倍还是40倍都说得通,体现到股价上就是翻倍的差距,但这事儿落到ETF身上可能就是:相对于宽基指数的估值溢价越少越好。

更严谨一些,聊估值时候还要看看业绩情况。

股价涨幅=业绩涨幅*估值涨幅。如果业绩增速差不多,才能放到一起比较,否则如果中证A500业绩增速更高,那机器人ETF跑得差不多就是靠估值溢价,就不好评判了(这段话可以需要理解一下)。

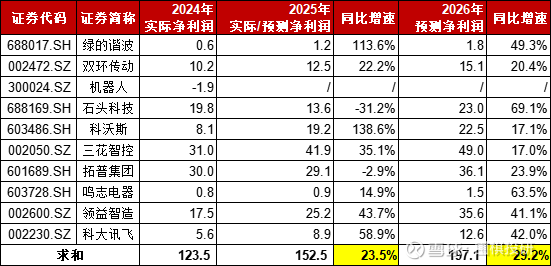

拉了下数据:1)中证A500指数的2025年和2026年净利润增速预测分别是8.8%和13.6%;2)机器人ETF就以前十大重仓为例,算下来净利润增速预测分别是23.5%和29.2%。

说明什么呢?机器人ETF的业绩增速比中证A500要更高,那么一旦走势能够重合,大概率就是估值溢价很低了,甚至是有负溢价(因为本来增速高就应该走得更好)。

同时,以前还提到过市场交易拥挤度的指标,看了眼这两周机器人板块的成交额,占全市场比例大概是1.5%左右,是过去1年成交热度的1%分位数。

当然,估值不可能就那么简单能够说得明白,但如果是追求模糊的正确,我觉得这两个指标都能够作为参考。现在至少不是机器人的“人声鼎沸”时,市场焦点都在AI缺电和石油航运等题材。

好了,差不多就是这些内容。机器人肯定是科技硬件里必须要重视的板块,而且产业进展是瞬息万变,在调研时候我还和管理层说,每年过来都是完全不同的景象,真是很感叹。

这次调研收获还是很丰富的,也分享了从产业趋势、到业绩落地、再到估值评判的一些思考,希望能给球友们带来帮助,一起保持跟踪!

#机器人# #人形机器人# #调研# @雪球创作者中心 @今日话题

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。