今晚大焦点肯定是阳光电源。有部分球友可能关注到了,我几乎没有给到过阳光的估值或市值区间,原因是,当时10-15倍PE对底部确定性有把握,敢于多聊,但一大波涨起来后就有点没底。没底的核心还是对业绩增长的持续性不够确定,晚上年报发出来,说实话是有点懵了,后来静下心来读了下年报,也看了晚上业绩交流会纪要,就分享下一些观点和想法吧,仅供参考。

1、Q4毛利率(23%)环比Q3(36%)下滑是关键,下滑原因有三个方面:一是新能源投资开发项目交付占比提升10个百分点;二是储能端受Q3高毛利项目基数回落、碳酸锂涨价传导滞后、签单价格下行,叠加国内及美洲收入占比抬升拖累毛利;三是年底费用增加,同时部分账款追偿缓慢,坏账计提有所增加。

2、各个板块出货情况要看看:1)逆变器:2025年发货143GW(国内发货57GW,同比下滑;海外发货同比增长12%,略高于海外市场8%的增速);2)储能:2025年发货43GWh(同比增长50%),其中海外发货36GWh(同比增长90%,高于海外市场65%的增速),国内发货7GWh(同比下滑)。

3、季度业绩下滑看起来都是短期因素,各版块出货情况能看到中长期趋势,即储能占比不断提升(从20年6%到25年42%),海外占比不断提升(从20年34%到25年60%),国内需求偏弱,这是做长期投资的关键。

4、业绩会对26年展望有些内容:1)Q1好像没看到积极态度;2)储能市场全年增速预计30%-50%,公司希望增长40%+,对应出货是60GWh+;3)区域方面,中东非增长乏力,中国增长,美洲增长20%-30%,欧洲和亚太增长80%-90%;4)海外战略是坚持放弃低价值项目,聚焦优质客户;5)AIDC目标2026年底产品落地并小规模交付,2027年下半年批量交付。

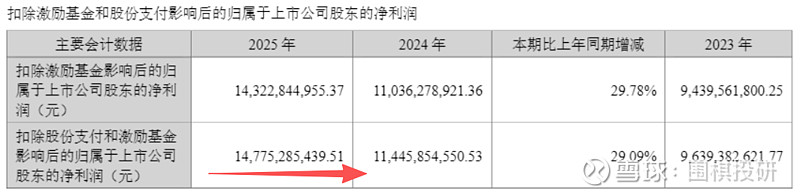

5、年报里有个“扣除激励基金和股份支付影响后的归属于上市公司股东的净利润”,之前年报里没出现过,就是各个业务部门给的激励,这部分扣除后净利润有148亿,增速不到30%,那比表观业绩要好得多。当然,大概率是公司找到了一个维度,能稍微安抚下市场,但确实有很多是短期扰动因素。

6、2026年业绩预期估计要下修,无论是增速维持20%,还是储能100亿+其他50-60亿,可能150-160亿是比较合理的业绩区间,简单点给到17-20倍(历史20%分位数到现在估值),大概2500-3000亿,看看明天开盘会不会有性价比。长期看,新能源选一就是宁德,毫无疑问,选二就值得考虑下,是宁德+阳光,是宁德+比亚迪,还是宁德+风光等等,有待商榷。

大概就先聊这些,最近年报和业绩会实在有点多,现在都有点晕乎乎,就不再多展开了哈![]()

![]() #储能# $阳光电源(SZ300274)$

#储能# $阳光电源(SZ300274)$