国产算力牛市,能否推动百度估值扩张?

熊市与牛市最大的不同是:熊市缺资金,牛市缺逻辑。

这在A股寒武纪的股价中体现的淋漓尽致,40亿营收(2025E)对应:5200亿市值、4000倍的市盈率。

毫无疑问,是个泡沫。

如果以前,我会怒喷:A股炒作简直丧心病狂。

而现在,更好的做法是如何抓住资本市场上错配的机会。

纵观国内资本市场上,当前的低风险的AI投资机会:

我认为AI硬件最好的标的是百度。

我用的词是低风险(数月左右的维度),虽然百度是三流公司,但好在安全垫足够。

01 AI芯片,从耍流氓到精通

在2023年、2024年投资总结中,我痛心疾首,反思错过英伟达、特斯拉这样时代徽章公司的严重过失。

终于,今年深研之后在AMD上翻倍,扳回来一局,对于投资AI领域也算是有些心得,我认为的关键因素:

1\算力芯片,数据对标最不可信

首先最低级的,不少国内公司拿芯片的实验室算力对标英伟达A100、H100就不说了,这些芯片很多工作场景点亮、功耗关都过不了。

再说说生产环境对标,如AMD说,Instinct MI355X芯片在FP8上推理单位成本Token量比英伟达高40%。

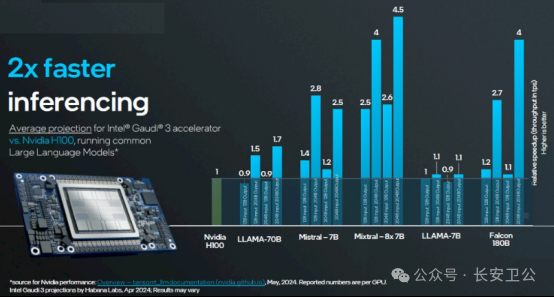

英特尔也在生产环境中,认为在模型推理上,Gaudi3比H100高2倍。

现实是2024年,英伟达AIGPU相关营收是500亿美元,AMD算力AIGPU相关营收50亿美元。而英特尔Gaudi3 营收仅为5亿美元,2025年近乎销声匿迹。

2\除了数据以外,类CUDA生态是关键胜负手

苏姿丰坦言,CUDA存在已久,已经成为行业标准,AI开发基本都是从CUDA开始。

AMD AIGPU能保持增长,除了开源体系以外,在CUDA转ROCm上持续重金投入,也是核心因素之一。

实际上,芯片堆叠算力、降低功耗可以靠提高制程和工艺来解决,但到关注点转变到AI软件生态,才是AIGPU的开始。

3\软件生态以外,大集群+高速连接

AI大模型时代,因为单芯片算力和内存有限,无法承载大模型,单个GPU训练AI模型早已成为历史。

当A股投资者还在专注于看单卡数据时,其实头部AI芯片厂商,早就在大集群+高速连接上发力了。

对于多GPU系统而言,一个关键的挑战是如何实现GPU之间的高速数据传输和协同工作。

如NVLink5.0通过每个GPU对GPU的高速连接,实现最多576张GPU的大集群;

前几个月大火的910C的384节点,也是将高速总线从服务器内部扩展到整机柜,实现任意2个GPU之间的高速通信。

AMD也将在2026年发布Helios机架,便于集群拓展,对标英伟达NVlink。

正如看到的这样,算力芯片从耍流氓到入门到精通,分别对应:耍流氓——实验室数据;入门——类CUDA生态;精通——集群产品。

02 市场低估了昆仑芯

目前市场上看互联网的普遍不怎么懂AI硬件,而懂AI硬件的普遍也不怎么看百度。

上周四的中标,其实很有可能是百度的一个底部反转的强烈信号。

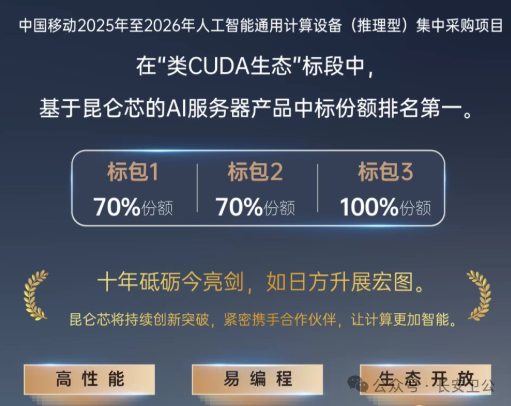

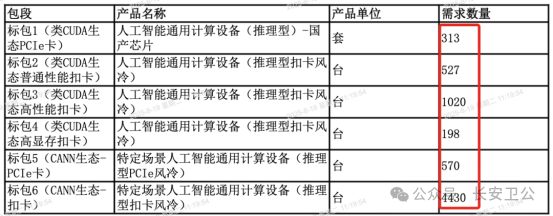

该原文为:昆仑芯中标中国移动2025-2026年人工智能通用计算设备(通用型)“类CUDA生态”标段集采项目十亿级订单,并在3个标包中份额均排名第一。

关键词:类CUDA、十亿级、运营商份额第一

1\国产算力订单含金量:运营商>特定领域>其他信创

国内支持不同国产芯片,但不同芯片的含金量相差很大。

一般认为,运营商>特定领域>其他信创。

此前,H公司一直盘踞运营商订单拿单王,份额占比60%+;海光在金融领域拿单比较多;其他信创领域,大多完成任务拿单,商用性非常一般。

而此次中国移动的标段一、标段二、标段三,三个大单昆仑芯全部排名第一金额十亿级;H公司的910系列算力卡CANN生态的标段5、标段6也仅仅中标33亿。

从这个角度来看,昆仑芯在商用上,已经成为仅次于H公司,含金量最高的国内第二大算力GPU公司。

2\昆仑芯集群能力+CUDA飞桨生态转化已验证

今年,昆仑芯已经搭建了3万卡的集群,虽然没公布方案,但从描述来看,已实现了大规模集群推理运算。

此外,曙光、海光、寒武纪等算力公司,也均加入百度飞桨平台,支持硬件厂商高效复用Paddle repo中CUDA算子。

03 昆仑芯估值对标:有不小空间

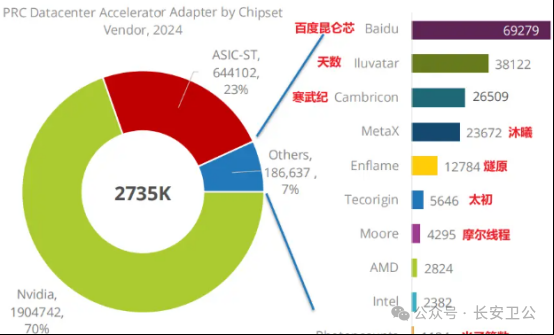

从国内算力芯片来看,排名前三的是英伟达、910C、百度昆仑芯、天数智算、寒武纪。

当前以CPU为主的海光信息,目前市值也已经突破4300亿。

寒武纪市值已经达到5200亿,不管是市占率还是商用上,毫无疑问百度昆仑芯都优于寒武纪。如当前上市,昆仑芯大概率相比寒武纪、海光,有更高的市值。

当然,这种估值的风险是:用一个泡沫去估值一个价值股。

关于百度账上1200亿现金+几百亿投资,对应2100亿人民币市值这种陈芝麻烂谷子的事就不说了,毕竟实控人风评一般。

每年20亿美元回购+主营业务每年赚200亿,10PE感觉也没什么看的价值,毕竟二三流公司。

不过上一轮牛市中,对于百度、金山软件这种持续经营一般无起色,有大量隐匿资产的公司。

当市场热点的高光灯打向了这些时代的弃子,补涨的空间也是不小的。

目前陈述的主题是,国产算力牛市如何低风险参与,如果这个角度来看。

百度的可以抓住的叙事结构是:AI硬件后来居上,估值有望从10XPE迁移到XX倍PE,不错的高性价比机会。