广为天至T

· 浙江

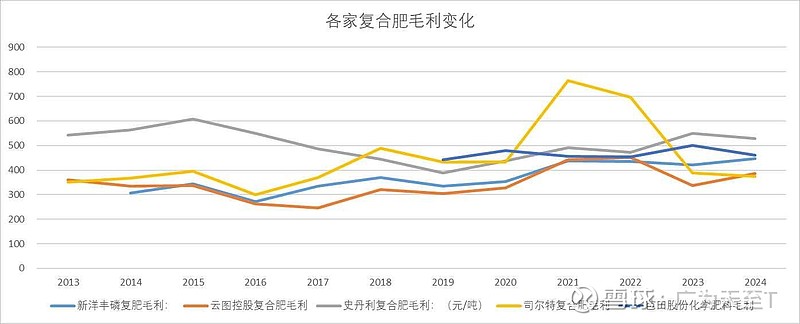

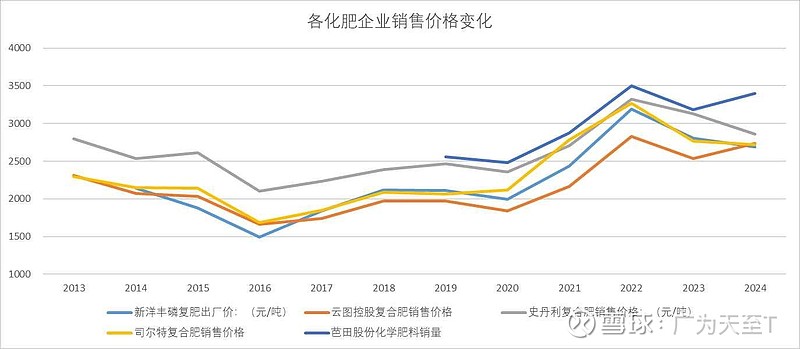

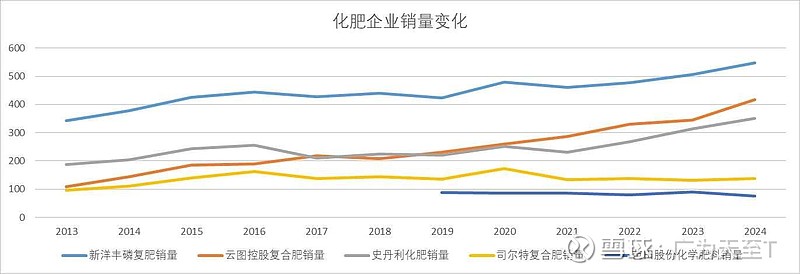

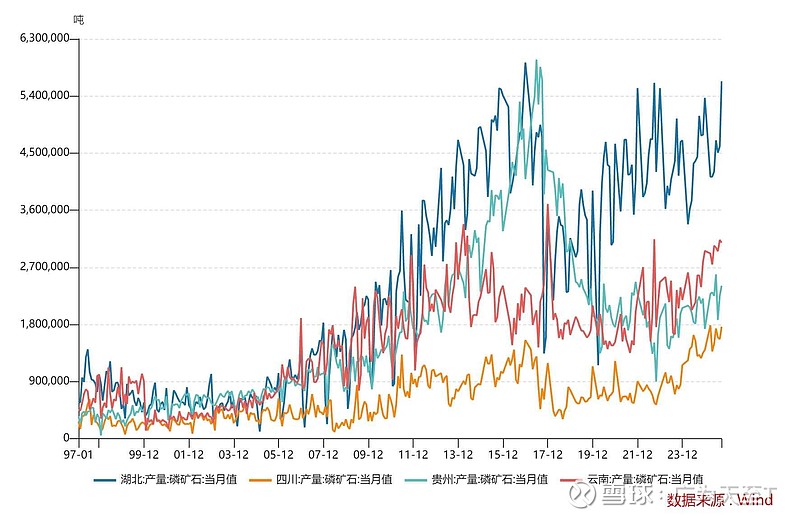

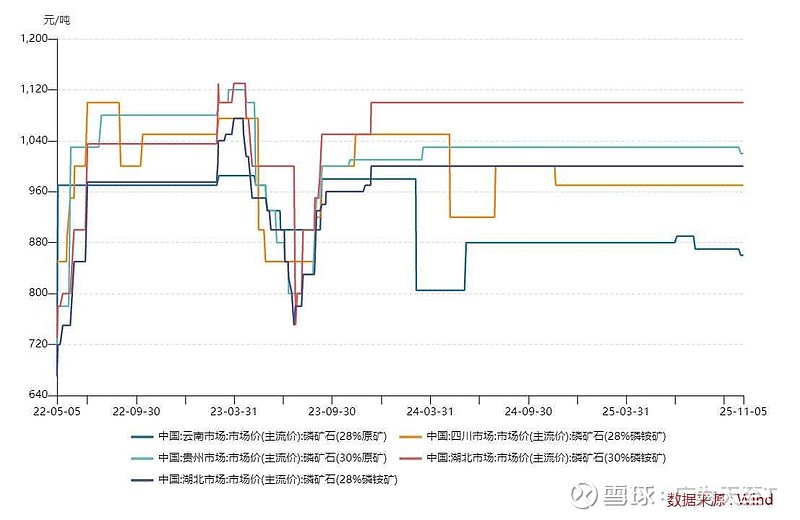

$云图控股(SZ002539)$ $史丹利(SZ002588)$ 拆分了几个上市的化肥上市公司,这个领域从预收、账期、流通模式来看呈现典型的消费品公司特征,所以总体来看现金流都很漂亮,特别是沿着消费品公司特征走的最远的史丹利单吨毛利和资产负债表最为稳健。化肥公司的另一个特征是上游原材料的价格波动极大,面对上游的钾和磷矿比较弱势,由于终端品对于农户来说是生产资料,加上竞争对手众多价格传导能力并没有那么强在吨毛利上呈现周期性的波动,这几年磷矿石的价格大涨后化肥企业也都加速布局磷矿资源及产能,落地最迅速的芭田股份利润弹性直接大增,远期产能潜力最大的是云图控股,布局的磷矿资源储量最大,目前云图控股磷矿石全部外采,300万吨确定在26年底投产,即使到时磷矿价格从1000下降到500对于云图来说也存在利润增量(不过具体的生产成本到时会是多少还不确定,头部的优质磷矿单吨的成本只有100出头一点),矿端的改善确定性是目前这几个里面最强的