每日行业观察第6期:旅游产业链投资迷雾:同程、携程等四巨头谁主沉浮,下沉市场加持下投资机会还有吗?

企业分析报告

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道,证券监管部门指定披露数据库,和公开披露的调研记录,系Ai综合分析后自动生成。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

---分割线---

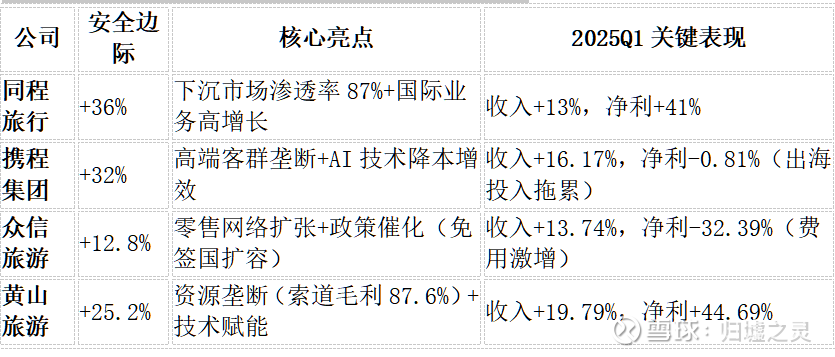

一、核心结论:四家旅游企业投资价值对比

二、近期投资逻辑与市场预期

1. 同程旅行(0780.HK)

· 短期催化剂:

o 国际机票销量同比+260%(2025Q1),东南亚市场复苏;

o 微信入口贡献45%流量,获客成本低于行业30%;

o 收购万达酒店管理(2,500家门店),整合中高端供应链。

· 风险提示:

o 下沉市场竞争加剧(美团补贴致佣金率降30%);

o 国际业务投入期压制利润率(2025年研发费用40亿元)。

· 股价驱动:市场预期2027年国际业务占比升至15%,净利CAGR超15%。

2. 携程集团(9961.HK)

· 短期催化剂:

o 入境游订单增长180%(免签国增至26个);

o AI客服节省15%人力成本,动态定价提升毛利率;

o “银发经济”产品(老友会GMV 16亿元)+年轻群体“展演+旅行”套餐。

· 风险提示:

o 海外营销费用高企(Trip.com EBITDA率仅23.3%);

o 地缘政治扰动(如东南亚安全事件)。

· 股价驱动:AI技术重构服务链,Trip.com亚洲市占率目标14%。

3. 众信旅游(002707.SZ)

· 短期催化剂:

o 出境游批发市占率45.3%,欧洲线优势突出;

o 政策放宽预期(印度签证或松动);

o 与中免合作免税业务(海南营收+30%)。

· 风险提示:

o 资产负债率72.83%,流动比率0.86(偿债压力大);

o 门店扩张致销售费用激增(2024年+103%)。

· 股价驱动:零售门店从2,300家扩至5,000家,抢占三四线增量市场。

4. 黄山旅游(600054.SH)

· 短期催化剂:

o 索道业务毛利率87.6%,贡献超60%利润;

o 东黄山索道2025年投产,客流容量提升30%;

o 接入DeepSeek大模型优化智慧服务(降本增效)。

· 风险提示:

o 门票降价政策拖累毛利率(景区业务-6.5pct);

o 新项目培育期长(太平湖景区年亏5,758万元)。

· 股价驱动:非门票收入占比目标50%(2027年),文旅融合提升客单价。

四、行业共性问题与破局关键

1. 宏观消费疲软:

o 国内旅游客单价下降(2024年+7.6%客流但-3.2%客单价),企业需通过高附加值服务(如携程银发定制、黄山康养)对冲。

2. 国际不确定性:

o 东南亚安全事件压制出境需求,企业需分散区域布局(如携程聚焦免签国)。

3. 费用控制压力:

o 行业平均费用率33.5%(2024年),目标2027年降至29.4%,依赖AI客服(携程节省15%成本)与规模采购(同程微信流量分成)。

五、总结

1. 同程旅行:安全边际最高(+36%),下沉市场+国际业务双引擎驱动。

2. 携程集团:技术壁垒(年研发70亿元)+全球化布局,长期龙头地位稳固。

3. 黄山旅游:资源稀缺性支撑估值,但需跟踪东黄山项目回报周期。

4. 众信旅游:短期政策催化(签证放宽),但高杠杆与毛利率波动风险突出。

注:数据截至2025年7月,来源为企业财报、行业研报及公开披露信息。市场风险包括消费不及预期、地缘政治事件、技术应用不及预期等。

关注@归墟之灵 ,即可在我的主页上获得更多行业投资逻辑