每日行业观察第20期:A股和港股游戏资本迷局:华通ST摘帽、心动公司生态、巨人网络质押下的爆款博弈战

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道,证券监管部门指定披露数据库,和公开披露的调研记录,系Ai综合分析后自动生成。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

---分割线---

一、行业现状:弱周期中的结构性机会

2025年全球游戏市场规模突破1.5万亿元,CAGR 7%。行业呈现“三极分化”:

· 出海SLG(世纪华通):政策红利+本地化能力驱动增长(增速18-25%);

· 平台生态(心动公司):TapTap零分成模式重构渠道格局(增速20-25%);

· AI+玩法创新(巨人网络):技术降本增效,小游戏爆发(增速40%)。

最新催化剂:

· 版号常态化(2024年发放量+33.7%);

· AI工具普及(研发周期缩短30-40%);

· 防沉迷新规落地(合规成本上升5-10%)。

二、三家公司核心投资逻辑(2025H1最新动态)

1. 世纪华通(002602.SZ):出海+算力双引擎

· 近期驱动:

o 爆款《无尽冬日》全球月平均流水1.7亿美元(2025Q1登顶56国畅销榜);

o 算力租赁获腾讯11亿订单,长三角枢纽上海松江项目投产(2025年产能10000机柜)

o ST摘帽预期升温(财务整改完成,审计无保留意见)。

· 风险点:

o 商誉减值风险(130亿左右商誉/占净资产70%左右);

o 算力价格战(行业毛利率压至35%)。

2. 心动公司(02400.HK):平台生态全球化

· 近期驱动:

o 《出发吧麦芬》海外流水破9000万美元(Sensor Tower统计其位列6月出海收入榜第22名);

o TapTap PC端用户突破600万(广告eCPM提升22%);

o UGC工具开放测试(2025年创作者增长50%)。

· 风险点:

o 自研游戏延期(《RO2》(仙境传说RO:守护永恒的爱2)跳票至2026Q1);

o 平台分成竞争加剧(B站游戏中心抽成降至20%)。

3. 巨人网络(002558.SZ):AI玩法破圈

· 近期驱动:

o 《超自然行动组》DAU 500万(ARPU 45元,);

o GiantGPT赋能NPC情感交互(研发效率提升40%);

o 小程序导流新增用户2500万(获客成本低于行业60%)。

· 风险点:

o 大股东质押率69.36%(股价波动触发平仓风险);

o 政策监管(未成年人流水占比超标的罚款风险)。

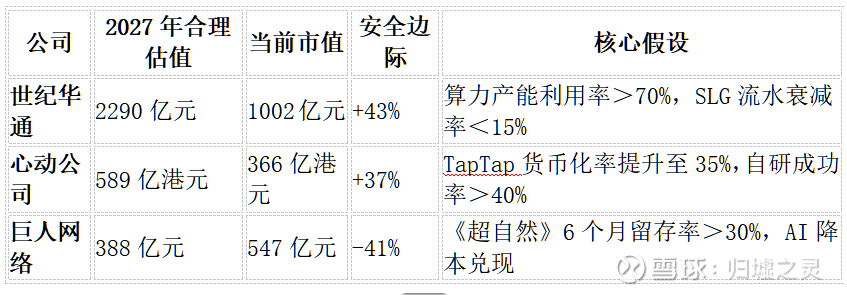

三、估值与安全边际(2025年8月最新测算)

关键数据修正:

· 巨人网络2027年净利润预测为19.65亿元(国联民生)或26.3亿元(华泰),(预期增速12%左右,高于行业平均值);

· 2024年净利润因投资亏损从16-23亿下调至12.13亿元,2025年Q1净利润回升至13.5亿元。

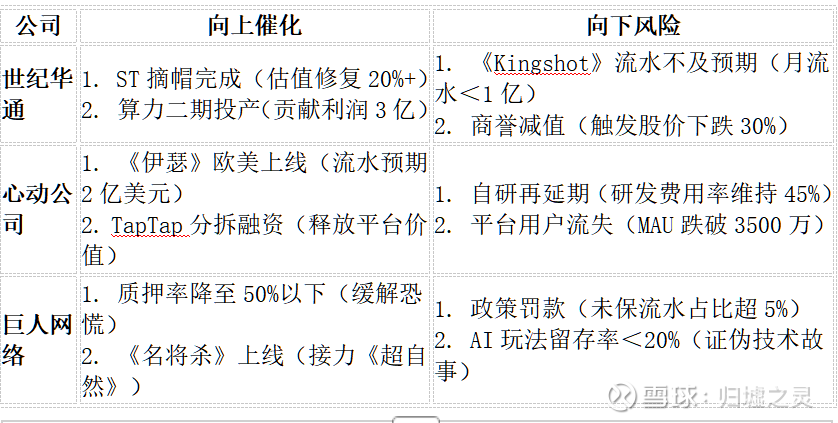

四、未来12个月关键催化与风险预警

五、结论:布局技术红利,警惕治理短板

终极警示:游戏行业的投资本质是“爆款概率博弈”,需平衡三点:

1. 技术确定性(AI降本已兑现,但玩法创新未经验证);

2. 现金流健康度(避免心动式研发烧钱、巨人式质押融资);

3. 治理透明度(世纪华通历史财务问题需持续跟踪)。

数据来源:公司财报、业绩会纪要、行业研报(Newzoo/Gamma Data)及公开访谈,截至2025年8月。

关注@归墟之灵,即可在我的主页上获得更多行业投资逻辑。