每日行业观察第22期:电机产业三强争锋:人形机器人红利下的投资博弈

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道,证券监管部门指定披露数据库,和公开披露的调研记录,系Ai综合分析后自动生成。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

---分割线---

电机行业三巨头投资逻辑精要(2025年8月更新)

——聚焦产业变革与大师视角下的价值锚点

一、核心投资逻辑:产业趋势与短期催化

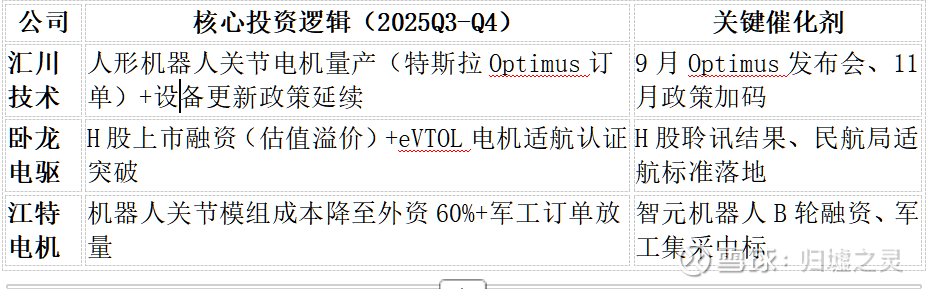

2025年下半年,电机行业的核心矛盾从“产能扩张”转向“技术卡位”,人形机器人、低空经济、新能源电驱三大赛道进入产业化临界点。 政策红利(设备更新/低空开放)与技术创新(碳化硅电机/关节模组)形成双轮驱动,但企业分化加剧:

· 汇川技术凭工控龙头地位绑定头部客户,享受技术溢价;

· 卧龙电驱以成本优势切入新兴场景,但需突破认证壁垒;

· 江特电机剥离锂电聚焦军工与机器人,仍处转型阵痛期。

近期核心变量

二、基本面逻辑精炼:三维度穿透估值本质

1. 周期性:抗风险能力排序

· 汇川技术(弱周期):工控自动化需求刚性,新能源车电驱对冲地产下行,毛利率波动<2%;

· 卧龙电驱(中周期):工业电机受制造业景气度影响,但航空电机(45%增速)平滑波动;

· 江特电机(强周期):锂价波动致毛利率从45%暴跌至10.8%,军工订单稳定性不足。

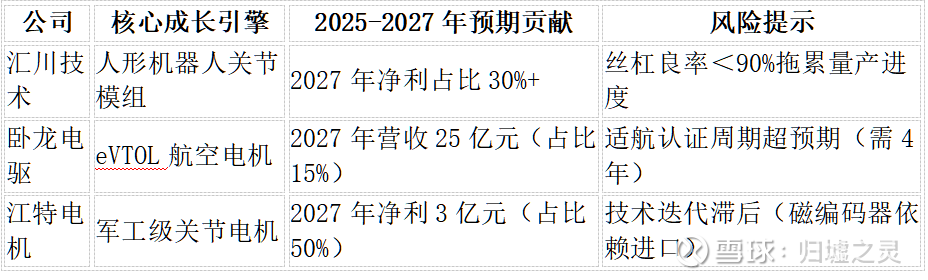

2. 成长性:第二曲线兑现度

3. 重大变化:未来2年胜负手

· 汇川:匈牙利工厂投产(规避欧盟25%关税),决定欧洲市占率;

· 卧龙:H股募资20亿港元,缓解负债率52%压力;

· 江特:北美贸易壁垒应对(墨西哥设厂),影响机器人出海进度。

三、估值锚点:当前核心矛盾与安全边际(审核大大,非荐股)

市场对“故事”的耐心正在耗尽,业务落地速度成估值分水岭:

·

汇川技术:

·

o 乐观逻辑:人形机器人订单落地(单台电机价值量2万元)→2027年PE从25倍升至35倍;

o 悲观风险:若特斯拉Optimus延迟量产,估值中枢或回落至20倍。

o 安全边际:当前市值1748亿<折现价值1980亿(空间13%)。

·

卧龙电驱:

·

o 核心观察:eVTOL适航认证进度(沃飞长空订单转化率);

o 估值陷阱:应收账款周转天数180天,现金流仅覆盖57%流动负债;

o 安全边际:当前市值361亿>折现价值290亿(高估24%)。

·

江特电机:

·

o 关键赌注:机器人关节模组成本降至3000元/台(外资50%),否则毛利率难达25%;

o 安全边际:剥离锂业务后估值43亿,较当前131亿市值低估67%。

五、终极结论:聚焦产业确定性

产业核心矛盾:

人形机器人关节电机的国产化速度(成本vs精度)将重塑行业格局,汇川因绑定特斯拉+丝杠自研占据先机,而卧龙/江特需在2026年前证明技术变现能力,否则估值逻辑将崩塌。

数据来源:公司财报(2025Q1)、工信部《人形机器人产业指南》、民航局《低空经济白皮书》及公开产业链调研(截至2025年8月)。

关注@归墟之灵,即可在我的主页上获得更多行业投资逻辑