每日行业观察第24期:智能家居投资激战:小米等四巨头估值分歧与服务收入新机遇

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道,证券监管部门指定披露数据库,和公开披露的调研记录,系Ai综合分析后自动生成。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

---分割线---

智能家居赛道四巨头投资价值精要分析

(2025年8月更新版)

一、核心投资逻辑与近期市场焦点

1. 小米集团(01810.HK)

· 核心逻辑:“人车家全生态”战略进入兑现期。汽车业务(SU7车型10分钟售罄)与高端手机(ASP突破1200元)形成双引擎,AIoT设备连接数超9亿构筑生态壁垒。

· 近期动态:2025Q1汽车交付3.98万辆,但产能瓶颈导致毛利率仅18%;印度政策风险缓解,墨西哥基地投产对冲地缘压力。

· 市场分歧:乐观者看好汽车年销50万辆目标,悲观者担忧百亿级研发投入拖累现金流(2024年汽车业务亏损62亿)。

2. 萤石网络(688475.SH)

· 核心逻辑:安防硬件龙头(全球摄像头市占率18%)向AI云服务商转型。蓝海大模型赋能智能家居,云平台收入占比目标从17%提至30%。

· 近期动态:2024年净利润下滑10.5%(营销投入激增),但2025Q1清洁机器人收入增273%;欧盟GDPR合规成本上升压制短期利润。

· 市场分歧:高估值(PE 50倍)是否被AI商业化进度消化,政策补贴(新基建目录纳入)与芯片成本波动形成对冲。

3. 涂鸦智能(TUYA/2391.HK)

· 核心逻辑:全球化AIoT PaaS平台稀缺标的,开发者生态141万用户形成网络效应。AI Agent平台与字节跳动合作降低开发门槛,高毛利SaaS业务(毛利率74%)驱动盈利。

· 近期动态:2025Q1 Non-GAAP净利+57.2%,但欧美关税导致收入预期下调8.6%;新兴市场开发者增长32.6%部分抵消风险。

· 市场分歧:利息收入占净利112%的盈利质量争议 vs 安全边际60%(市值较折现估值折价显著)。

4. 海尔智家(600690.SH)

· 核心逻辑:高端化(卡萨帝毛利率30%+)与全球化(海外收入52%)双轮驱动,政策红利(以旧换新补贴)加速服务收入占比提升(目标20%)。

· 近期动态:2025Q1净利+18%-25%,但欧美地产低迷抑制需求;并购开利商用制冷强化冷链布局。

· 市场分歧:59%资产负债率逼近警戒线,ESG投入短期压利 vs 股息率3.21%提供底部支撑。

二、周期性与成长性本质

1. 周期性判断

· 小米:弱周期转向强周期(汽车制造供应链波动主导)

· 萤石:弱周期(安防需求刚性,但新品试错致短期波动)

· 涂鸦:强周期(全球IoT投资受欧美经济衰退冲击)

· 海尔:中周期(地产关联弱,新兴市场增长平滑波动)

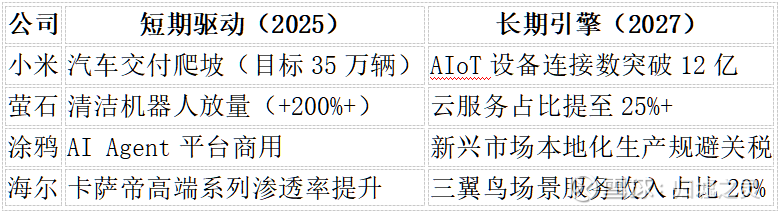

2. 成长性引擎

三、估值锚点与风险预警(非荐股,审核大大求通过)

1. 核心估值驱动因素

· 小米:汽车毛利率(18%→25%目标)、手机高端化率(15%)、生态协同变现效率

· 萤石:蓝海大模型商用进度(行为分析等增值服务)、云平台收入占比(30%目标)

· 涂鸦:关税政策边际变化、AI Agent创收能力(2026目标1.9亿美元)

· 海尔:海外本土化生产率(80%)、服务收入占比(20%目标)

2. 风险雷达图

小米:产能瓶颈(☆☆☆)│ 萤石:政府订单延迟(☆☆)

涂鸦:生态竞争(☆☆☆)│ 海尔:汇率波动(☆☆)

行业终局思考:智能家居正从硬件互联向“AI+场景服务”跃迁。小米/涂鸦代表技术路线(生态协同与平台开放),海尔/萤石代表硬件路线(垂直整合与高端品牌)。

未来三年决胜关键在于:

1)AI交互体验(如无感跌倒监测)

2)服务收入占比(硬件免费化趋势)

3)全球化合规能力(欧盟碳关税/数据主权)。当前涂鸦的深度低估与海尔的稳健回报,或成风险收益比最优组合。

关注@归墟之灵,即可在我的主页上获得更多行业投资逻辑