每日行业观察第28期:汽车零部件投资攻守道:四巨头政策红利对决机器人革命机遇

归墟之灵

· 北京

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道,证券监管部门指定披露数据库,和公开披露的调研记录,系Ai综合分析后自动生成。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

---分割线---

汽车零部件四巨头投资逻辑与大师决策精要(2025年8月深度更新)

一、行业现状与核心矛盾

全球汽车产业正经历“电动化-智能化-国际化”三重变革,传统零部件企业面临转型生死局。2025年1-7月市场交易逻辑聚焦两大主线:

1. 政策强制替代:国七排放标准(威孚高科)、新能源车安全法规(华懋科技)、设备更新补贴(恒立液压)催生结构性机会;

2. 技术跨界卡位:氢能(威孚)、光模块(华懋)、丝杠(恒立)、机器人关节(汇川)成为第二曲线估值锚点。

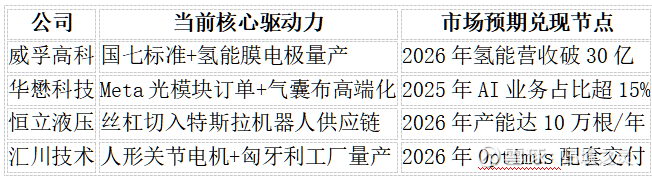

四家企业战略分化显著:

二、核心风险与机会再平衡

行业级风险警示:

1. 技术替代黑天鹅:若固态电池普及(冲击威孚尾气处理)、CPO技术被颠覆(华懋光模块失效),估值体系或崩塌;

2. 地缘政治升级:欧盟对华加征关税(影响汇川匈牙利工厂)、台海冲突(威胁华懋越南供应链);

3. 现金流陷阱:威孚氢能研发投入期亏损、恒立丝杠良率爬坡慢可能导致债务压力。

结构性机会聚焦:

·1.政策强制替代:国七标准催生200亿尾气处理市场(威孚)、新能源车多气囊配置率升至6个/车(华懋);

· 2.技术跨界红利:人形机器人关节电机1540亿美元市场(汇川)、氢能重卡渗透率从1%→10%(威孚);

·3.成本重构优势:墨西哥工厂关税为0(恒立)、东南亚人力成本低40%(华懋)。