每日行业观察第32期:钢铁投资新变局:中信、宝钢、抚顺、方大高端突围战,军工需求崛起与传统转型关键转折

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道,证券监管部门指定披露数据库,和公开披露的调研记录,系Ai综合分析后自动生成。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

---分割线---

一、行业近期核心逻辑(2025年1-7月)

钢铁行业正处于“高端突围、低端出清”的关键转折期。碳关税倒逼(欧盟2026年征收55欧元/吨)、国产替代加速(高温合金/航空材料国产化率突破50%)、需求结构性分化(新能源车/风电增速>20%,建筑需求萎缩18%)构成三大核心驱动力。头部企业通过技术壁垒与资源整合抢占高端市场,而地产依赖型钢企持续承压。

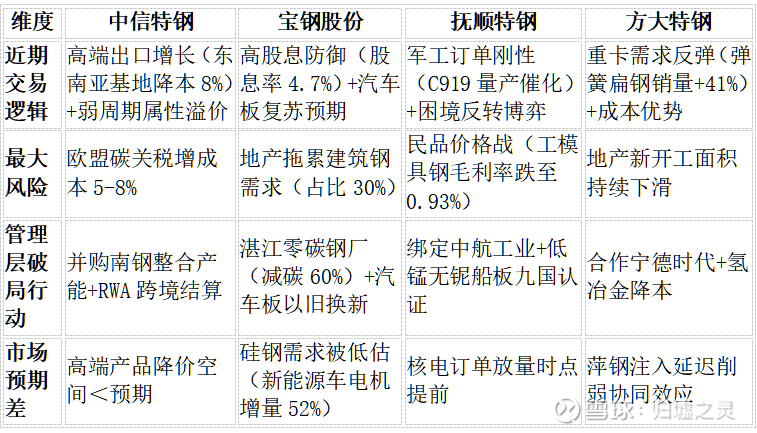

四家企业关键对比

二、核心结论:聚焦两大主线

1. 高端化与弱周期为王

· 中信特钢:技术壁垒(航空轴承钢国产化)弱化行业周期,全球化布局(出口占比升至25%)对冲地缘风险。当前市值665亿对比1418亿折现估值,安全边际较高。

· 抚顺特钢:军品需求刚性(航天发动机国产化加速),但需跟踪产能消化进度(2024年利用率仅60%)。

2. 传统钢企面临价值重估

· 宝钢股份估值已透支(1612亿市值 vs 1395亿折现价值),反映过度乐观的汽车板复苏预期。

· 方大特钢地产依赖症无解(螺纹钢占比60%),新能源转型(电池材料)贡献有限,安全边际-24%。

三、风险预警与关键观察点

1. 政策变量:欧盟碳关税(2026年实施)可能冲击出口毛利5-8%,中信/宝钢的东南亚基地建设进度至关重要。

2. 技术替代:特斯拉Cybertruck采用复合材料,若汽车轻量化路径变革,特钢需求逻辑将重构。

3. 需求验证:2025Q3为关键节点,需确认军工订单(抚顺)、汽车板复苏(宝钢)、重卡销量(方大)是否兑现预期。

数据注记:基于2025年7月财报及行业预测,估值采用9%折现率,安全边际=(折现价值-当前市值)/当前市值。

关注@归墟之灵,即可在我的主页上获得更多行业投资逻辑

#股票# #基本面分析##钢铁#

往期回顾:

每日行业观察30期:新能源汽车全球化变局:特斯拉技术对决小米生态,比亚迪/理想谁破欧洲壁垒?

网页链接{每日行业观察第26期:通信设备投资风口录:中天亨通光迅东方竞逐海风浪潮与技术突破新章 }