每日行业观察第38期:泵业四强争霸录:政策东风与技术暗战下的破局者

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道,证券监管部门指定披露数据库,和公开披露的调研记录,系Ai综合分析后自动生成。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

---分割线---

通用设备行业投资逻辑与大师视角精要报告

(基于2025年8月市场动态与公司基本面)

一、行业核心逻辑与近期市场焦点

1. 行业共性驱动因素

· 政策红利:制造业“设备更新”补贴(单台最高30万元)、节能设备税收抵扣直接利好东亚机械、凌霄泵业;

· 技术替代:液冷泵(AI算力)、氢能压缩机(新能源)、智能阀门(物联网)成新增长极,大元泵业、东亚机械为主要受益者;

· 外需分化:欧美通胀压制传统出口(伟隆股份外销占比75%),但东南亚/中东基建需求(“一带一路”)对冲风险。

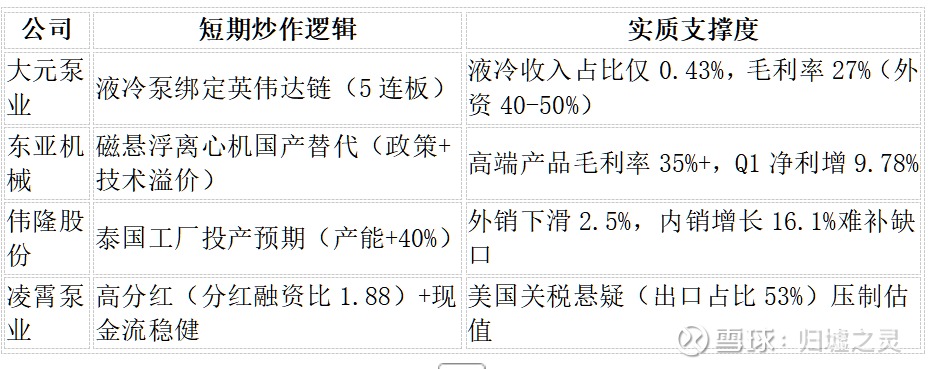

2. 近期市场交易逻辑

3. 核心风险与市场担忧

· 大元泵业:液冷泵订单未官宣,Q1净利下滑4%(原材料涨价);

· 东亚机械:外资降价反击(阿特拉斯降价15%),补贴退坡风险;

· 伟隆股份:股东减持0.75%+泰国工厂延期;

· 凌霄泵业:管理费用激增58%,不锈钢泵推广不及预期。

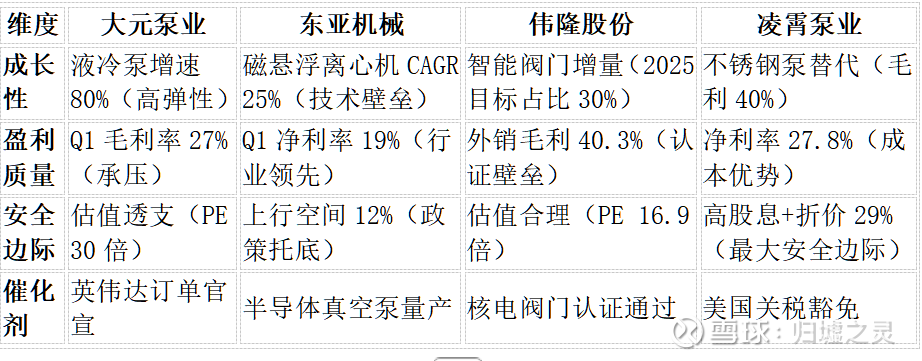

二、四家公司关键指标对比与投资价值

三、投资决策核心矛盾与未来推演

1. 核心矛盾聚焦

· 技术落地 vs 估值泡沫:大元泵业液冷泵技术突破若延迟,当前PE 30倍将难维持;

· 政策持续性 vs 外资反扑:东亚机械需在2年内实现磁悬浮离心机量产,抵御外资降价;

· 外销韧性 vs 地缘风险:伟隆股份泰国工厂投产效率决定其外销复苏节奏;

· 分红稳健 vs 成长瓶颈:凌霄泵业需解决不锈钢泵渗透率问题以打开成长空间。

2. 未来6-12个月关键节点

· 大元泵业:2025Q4液冷泵订单披露(决定技术商业化能力);

· 东亚机械:2026年磁悬浮机型量产(半导体客户验收);

· 伟隆股份:2025年泰国工厂投产(产能利用率需达70%+);

· 凌霄泵业:2025年美国关税政策落地(决定净利润波动幅度)。

四、总结:(非荐股,审核大大)

1. 核心逻辑验证:

· 成功信号:液冷泵订单放量(大元)、磁悬浮离心机量产(东亚)、关税豁免(凌霄);

· 风险信号:原材料价格再涨10%(压制全行业毛利)、设备更新补贴退坡(利空东亚)。

最终总结:短期聚焦东亚机械与凌霄泵业的政策红利兑现,中期跟踪大元泵业技术商业化进度,伟隆股份需观察外销复苏力度。四家公司中,凌霄泵业因“高分红+低估值+关税改善预期”具备最强安全边际,适合作为底仓核心配置。

关注@归墟之灵,可在主页上学习更多行业投资逻辑,让你吃到肉!

#股票# #基本面分析##通用设备#

往期回顾:

每日行业观察30期:新能源汽车全球化变局:特斯拉技术对决小米生态,比亚迪/理想谁破欧洲壁垒?