每日行业观察第47期:化纤行业技术博弈——万华化学全球布局VS新乡化纤菌草革命,周期底部谁主沉浮?

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道,证券监管部门指定披露数据库,和公开披露的调研记录,系Ai综合分析后自动生成。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

---分割线---

核心结论:当前化纤行业处于周期底部与技术变革的交织期,四家公司的投资逻辑呈现显著分化。万华化学凭借技术多元化和全球化布局成为机构首选,神马股份的困境反转需观察成本控制实效,华峰化学的弹性取决于产能出清节奏,新乡化纤则因技术颠覆性成为高风险高回报标的。下文将从近期市场逻辑、大师投资视角、核心驱动因素三方面展开分析。

一、近期市场交易逻辑与核心矛盾

(1)华峰化学:周期底部布局与产能消化博弈

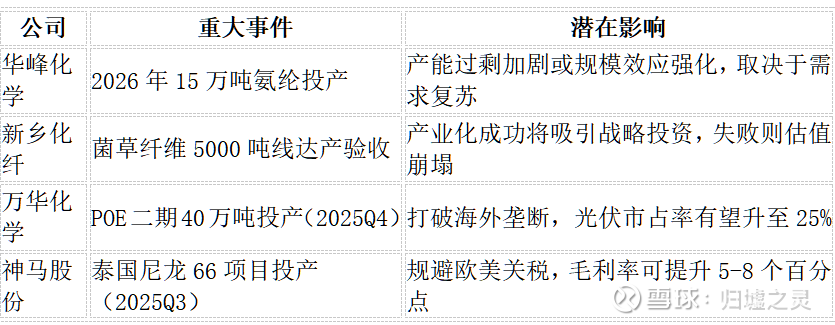

· 多头逻辑:氨纶价格处于历史低位(32,000元/吨),行业产能出清加速(中小厂商退出),公司凭借全球第二的产能规模(32.5万吨)和己二酸自供优势(成本低于同行800元/吨),有望在2026年新产能投产后抢占市场份额。

· 空头担忧:2025Q2氨纶价格仍未见反弹信号,己二酸下游需求疲软(可降解塑料PBAT增速不及预期),短期业绩承压(H1净利同比-35.23%)。

(2)新乡化纤:技术颠覆性与产业化风险

· 核心亮点:菌草纤维技术获欧盟认证,原料成本比传统粘胶低30%,潜在市场规模达千亿级(CAGR 50%)。若2026年量产成功,毛利率可跃升至30%+。

· 市场质疑:中试线量产效率仅60%,产业化延迟风险高;氨纶业务持续亏损(毛利率0.3%),拖累现金流。

(3)万华化学:周期弱化与新材料放量

· 核心驱动:MDI价格触底反弹(Q2环比+5%),POE光伏胶膜(20万吨产能)打破陶氏垄断,电池材料切入宁德时代供应链。新材料业务占比升至20%,毛利率超30%。

· 主要风险:美国反倾销调查(潜在关税15%)、地产复苏疲软压制MDI需求。

(4)神马股份:成本博弈与地缘突围

· 反转逻辑:泰国尼龙66项目(2万吨)规避欧美关税,己二腈国产化降本40%,高端工业丝(军工/新能源车)需求增长。

· 现实约束:原油涨价推升原料成本,2024年扣非亏损,盈利修复需待2025H2。

二、核心驱动因素与未来催化剂

(1)影响估值的最主要变量

· 产品价格拐点:氨纶(华峰/新乡)、MDI(万华)、尼龙66(神马)的价格反弹时点决定盈利修复弹性。当前信号:

o 氨纶库存降至20天(行业平均50天),供需边际改善;

o MDI海外装置检修加剧供应紧张,Q3价格看涨。

· 技术商业化验证:

o 新乡化纤菌草纤维量产成本能否控制在1.2万元/吨以下;

o 万华POE胶膜在光伏组件渗透率突破30%;

o 神马己二腈国产化项目(5万吨)投产良率。

· 政策与贸易风险:

o 美国对万华MDI反倾销终裁(2025Q4结果);

o 欧盟对生物基材料认证进度(影响新乡化纤出口)。

(2)未来6-12个月关键事件

三、总结

行业核心矛盾:传统产能过剩与绿色技术革命的角力。头部企业通过技术升级(生物基材料)、出海(东南亚建厂)、高端化(军工/新能源材料)突围,而同质化产能将面临永久性出清。投资者需紧盯技术转化效率与全球需求复苏节奏,两者将决定行业从“周期低谷”迈向“成长新轨”的拐点。

关注@归墟之灵,可在主页上学习更多行业投资逻辑,让你吃到肉!

往期回顾: