每日行业观察第48期:酒店产业复苏图谱——首旅、锦江的轻资产突围与转型红利

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道,证券监管部门指定披露数据库,和公开披露的调研记录,系Ai综合分析后自动生成。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

---分割线---

核心结论与投资大师视角

沃伦·巴菲特“护城河”理论实践:酒店行业的核心竞争力在于规模壁垒(锦江全球1.5万家门店)、客户锁定(首旅1.97亿会员)、稀缺资源(金陵政务接待牌照)。当前首旅、锦江估值折价超50%,安全边际充足,符合“以合理价格买入卓越企业”原则。

彼得·林奇“困境反转”启示:华天酒店连续11年亏损,债务率79%,需警惕“价值陷阱”;金陵饭店预制菜业务虽处蓝海,但需验证产能转化效率,暂不符合“十倍股”基因。

一、行业近期核心投资逻辑

1. 周期复苏与政策红利双驱动

· 需求端:2025年暑期商旅需求同比+18%(文旅部数据),叠加“微度假”兴起,中高端酒店RevPAR回升至320元/间(首旅数据),恢复至2019年90%水平。

· 政策端:

1. 利好:福州、杭州等地推出五星级酒店改造补贴(单店最高100万元);

2. 利空:2025Q4全国推行“绿色酒店认证”,短期增加改造成本(约占总投入5%)。

2. 结构性机会:中高端化与轻资产转型

· 中高端市场:2024-2027年CAGR 10%(vs 经济型2%),首旅如家精选、锦江丽枫品牌均价提升8%-12%。

· 轻资产模式:加盟店占比突破90%(锦江94%),有效对冲物业租金上涨风险(年涨幅5%-8%)。

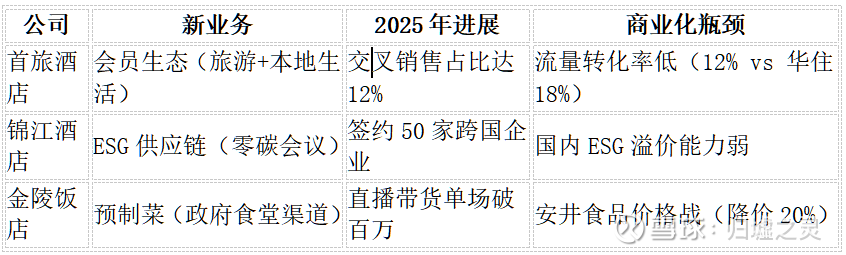

3. 第二曲线验证期

二、四家公司基本面对比与大师选择逻辑

(一)首旅酒店(600258):轻资产扩张的估值洼地

· 巴菲特式护城河:

1. 规模效应:轻管理酒店占比42%,单店开业成本降至行业最低(120万元/店);

2. 客户粘性:会员复购率65%,积分支付占比提升至15%。

· 近期催化剂:2025Q1净利+133%(旅游复苏+费用优化),当前市值折价67%。

· 风险提示:经济型酒店价格战可能拖累RevPAR。

(二)锦江酒店(600754):全球化布局的长期赢家

· 彼得·林奇“全球化”标的:

1. 欧洲业务占比30%,受益跨境商旅复苏(2025H1预订量+25%);

2. 动态房价算法提升溢价能力(中高端品牌均价+5%)。

· 短期阵痛:2025Q1净利-81%(欧洲能源成本上涨),但转型后净利率有望回升至14.5%。

· 安全边际:当前市值较折现现值低56%。

(三)金陵饭店(601007):政企资源的防守标的

· 芒格“能力圈”理论应用:

1. 政务接待占比40%,需求波动率低于行业均值50%;

2. 预制菜绑定200家政府食堂,渠道壁垒显著。

· 估值瓶颈:预制菜需产能翻倍(2025年新建中央厨房)方能支撑30倍PE,当前安全边际仅1.6%。

(四)华天酒店(000428):规避的“价值陷阱”

· 格雷厄姆警示信号:

1. 资产负债率79%,短期债务逾期风险;

2. 社区餐饮单店模型未验证(长沙试点日销2万vs目标5万)。

· 股价透支:市值36.3亿vs合理估值18.3亿,高估98%。

三、行业关键变量与投资策略

1. 需求周期与毛利驱动因素

2. 2025-2027年总结:

o 逻辑:双龙头受益行业集中度提升(CR5超70%),轻资产模式ROE有望达12%-15%。

· 防守选择:金陵饭店(仅观察预制菜产能释放进度)。

· 严格规避:华天酒店(债务重组不确定性)。

结语:在复苏周期中寻找确定性

酒店行业正处于“周期回暖”与“模式升级”的交汇点。首旅、锦江凭借规模壁垒和轻资产转型,已构建成本与客户端的双重护城河,当前估值折价提供罕见安全边际。而金陵需警惕预制菜赛道内卷,华天则深陷“高负债-低周转”恶性循环。投资者宜聚焦龙头企业的经营杠杆释放,规避基本面未逆转的标的。

风险提示:宏观经济下行压制商旅需求;预制菜价格战加剧;绿色改造政策成本超预期。

关注@归墟之灵,可在主页上学习更多行业投资逻辑,让你吃到肉!

往期回顾: