每日行业观察第51期:生物制品投资双主线——血制品守成与疫苗突围的资本博弈

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道,证券监管部门指定披露数据库,和公开披露的调研记录,系Ai综合分析后自动生成。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

---分割线---

以下为精简化的生物制品行业投资分析报告,聚焦近期市场逻辑与投资大师视角,保留核心基本面逻辑并提升可读性:

生物制品行业核心投资逻辑与大师策略(2025年8月更新)

引言当前生物制品行业正处于结构性分化的关键阶段。疫苗企业受政策压价与国际竞争冲击,血制品企业则凭借刚性需求维持相对稳健。本文以智飞生物、博雅生物、卫光生物、沃森生物四家代表性企业为样本,结合最新市场动态与巴菲特、Terry Smith、段永平、比尔·米勒四位大师的投资哲学,剖析行业核心矛盾与投资机会。

一、近期市场交易逻辑与风险聚焦

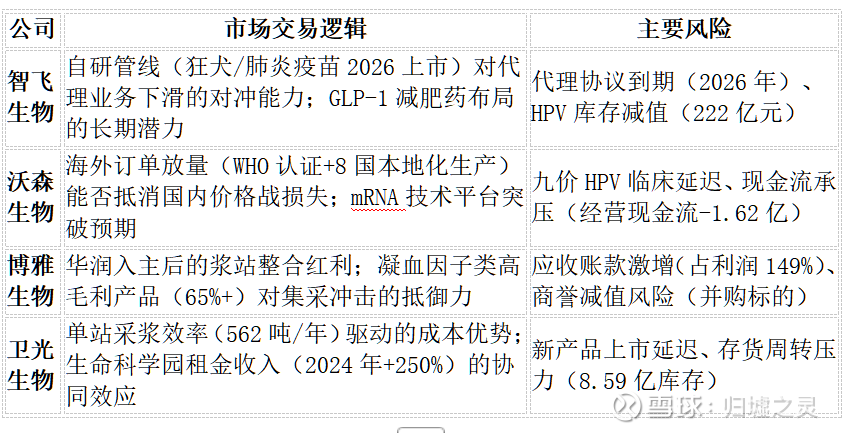

1. 核心矛盾与股价驱动因素

2. 市场共识与分歧点

· 乐观预期:

o 智飞的GLP-1管线若Ⅲ期成功,或打开千亿减肥药市场;

o 沃森的海外授权模式(如印尼HPV产线)可复制至新兴市场。

· 悲观担忧:

o 血制品集采扩围(静丙或纳入)压制利润空间;

o 疫苗“价格战”常态化(HPV单价从300元降至27.5元)。

三、行业核心趋势与投资启示

1. 不可逆的结构性变化

· 疫苗企业:从“渠道为王”转向“技术+国际化”双驱动。国内集采压价倒逼出海(如沃森海外收入+98%),自研能力成生死线。

· 血制品企业:浆站资源与血浆综合利用率定胜负。博雅、卫光通过高毛利产品(凝血因子、静丙)抵御政策风险,但浆站审批放缓(十四五新增仅3-5家)限制扩张。

2. 估值锚点迁移

市场从PE估值转向管线贴现模型:

· 智飞的GLP-1管线Ⅲ期数据(2026年)将决定估值重构;

· 沃森的mRNA平台获WHO认证即可触发溢价。

3. 大师策略的实践启示

· 守正派(巴菲特/段永平):选择现金流稳健、商业模式简单的企业(如卫光生物);

· 出奇派(米勒/Terry Smith):在技术临界点布局高赔率标的(如沃森生物的mRNA平台)。

结论:在分化中寻找确定性

生物制品行业的投资逻辑已从“β行情”转向“个股α挖掘”:

1. 短期避险:关注血制品企业(卫光、博雅)的刚性需求与现金流韧性;

2. 长期布局:跟踪疫苗企业技术突破节点(智飞GLP-1临床数据、沃森九价HPV上市);

3. 风险控制:警惕代理依赖型企业的合约风险(智飞)、高应收账款企业的流动性危机(博雅)。

终极拷问:当政策周期与技术周期叠加时,真正的护城河是渠道控制力(智飞)、资源独占性(卫光),还是颠覆性创新能力(沃森)?答案将决定下一个十年的行业格局。

数据来源:公司年报、业绩预告、行业研报(弗若斯特沙利文、中康CMH)、公开访谈记录(巴菲特致股东信、段永平雪球发言)。风险提示:集采政策超预期、临床研发失败、国际供应链中断。

关注@归墟之灵,可在主页上学习更多行业投资逻辑,让你吃到肉!

往期回顾: